Mở rộng đối tượng được giảm thuế giúp nền kinh tế sớm phục hồi, tăng trưởng

Hiệu quả triển khai các ứng dụng quản lý hóa đơn điện tử

Quản lý thuế thương mại điện tử tại Việt Nam: đánh giá chính sách và kiến nghị

Quản lý thuế hoạt động thương mại điện tử: hạn chế pháp lý và đề xuất hoàn thiện

Giải pháp nâng cao tính tuân thủ của người nộp thuế

Bài 2: Đề xuất giải pháp nâng cao hiệu quả quản lý thuế hộ kinh doanh ở Việt Nam

Thuế với biến đổi khí hậu: kinh nghiệm tại một số nước G7 và khuyến nghị cho Việt Nam

Quản lý thuế hộ kinh doanh: kinh nghiệm quốc tế và một số giải pháp cho Việt Nam

Bài 3: Sửa đổi quy định về biện pháp cưỡng chế để đảm bảo thu kịp thời tiền nợ thuế vào NSNN

Đề xuất 3 phương án xác định ngưỡng chịu thuế GTGT đối với hộ và cá nhân kinh doanh

Quản lý hóa đơn điện tử: cần đồng bộ nhiều giải pháp

08:48 | Thứ hai, 28/10/2024 Diễn đàn

Đánh giá sự hài lòng của DN về chất lượng dịch vụ của cơ quan thuế: kết quả từ thực tiễn áp dụng tại Cục Thuế TP Hà Nội

08:21 | Thứ hai, 21/10/2024 Diễn đàn

Sửa đổi Luật Quản lý thuế đảm bảo công bằng, hiệu quả trong thực hiện nghĩa vụ với NSNN

08:18 | Thứ hai, 21/10/2024 Diễn đàn

Bài 3: Triển khai cơ chế sàn TMĐT kê khai, nộp thuế thay tại Việt Nam: nhận diện thách thức và định hướng giải pháp

14:58 | Thứ ba, 15/10/2024 Diễn đàn

Phát huy vai trò kế toán quản trị trong DN: một số khuyến nghị giải pháp

10:47 | Thứ ba, 15/10/2024 Diễn đàn

Bài 2: Cơ chế sàn TMĐT kê khai, nộp thuế thay cho người bán: giải pháp quan trọng nâng cao hiệu quả quản lý thuế

09:00 | Thứ hai, 07/10/2024 Diễn đàn

Áp dụng IFRS ở các DN Việt Nam: một số đề xuất để đạt mục tiêu

08:45 | Thứ hai, 07/10/2024 Diễn đàn

Kế toán và chính sách thuế đối với sáp nhập DN: những vấn đề cần hoàn thiện

08:42 | Thứ hai, 07/10/2024 Diễn đàn

Xây dựng cơ chế sàn thương mại điện tử kê khai, nộp thuế thay cho người bán: giải pháp nào để triển khai hiệu quả tại Việt Nam?

08:28 | Thứ hai, 30/09/2024 Diễn đàn

Triển khai các giải pháp giảm nợ thuế đến từng vị trí công tác

08:22 | Thứ hai, 30/09/2024 Diễn đàn

Mức tăng thuế đối với các sản phẩm có hại cho sức khỏe phải đủ lớn để thay đổi hành vi tiêu dùng

14:22 | Thứ sáu, 20/09/2024 Diễn đàn

Sửa Luật Thuế TTĐB để đạt mục tiêu kép về bảo vệ sức khỏe và tăng thu NSNN

16:32 | Thứ sáu, 06/09/2024 Diễn đàn

Công ước khung của LHQ về hợp tác thuế quốc tế: nhiều lợi thế cho Việt Nam

09:56 | Thứ hai, 26/08/2024 Diễn đàn

Hoàn thiện khung pháp lý đáp ứng yêu cầu thực tiễn và xu hướng phát triển công tác quản lý thuế

09:52 | Thứ hai, 26/08/2024 Diễn đàn

Quản lý hóa đơn bất hợp pháp: giải pháp nào hiệu quả? - Bài 3: Ngăn chặn hóa đơn bất hợp pháp: những nỗ lực từ ngành Thuế

09:35 | Thứ hai, 26/08/2024 Diễn đàn

HTCAA góp ý nhiều nội dung liên quan đến Luật Thuế TNDN, TTĐB

14:08 | Thứ sáu, 23/08/2024 Diễn đàn

Hoàn thiện chính sách thuế liên quan đến tài sản số

22:18 | Thứ tư, 21/08/2024 Diễn đàn

Quản lý hóa đơn bất hợp pháp: giải pháp nào hiệu quả? - Bài 2: Xử lý hóa đơn bất hợp pháp: góc nhìn đa chiều

09:31 | Thứ ba, 20/08/2024 Diễn đàn

Quản lý hóa đơn bất hợp pháp: giải pháp nào hiệu quả?

09:47 | Thứ hai, 12/08/2024 Diễn đàn

Công cụ tài chính góp phần giảm thiểu nguồn thải nhựa từ lục địa ra biển

14:16 | Thứ sáu, 09/08/2024 Diễn đàn

Tin mới

Hải quan khu vực XI tích cực triển khai nhiệm vụ theo cơ cấu tổ chức bộ máy mới

Sau sắp xếp, tinh gọn bộ máy, Chi cục Thuế khu vực XIV vận hành ổn định

Manh mối lần ra "xưởng sản xuất ma túy" lớn nhất Việt Nam

Thuế khu vực III triển khai quy trình quản lý thuế theo tổ chức bộ máy mới

Từ 1/6/2025: hóa đơn phải có mã định danh cá nhân của người mua

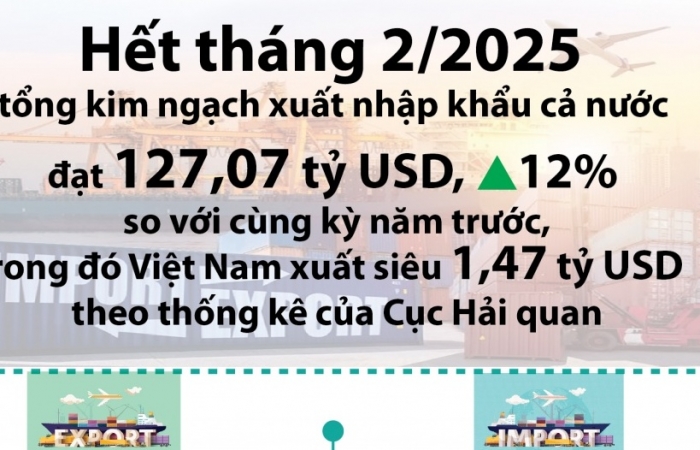

(INFOGRAPHICS) Kết quả xuất nhập khẩu nổi bật trong 2 tháng đầu năm 2025

12:51 | 27/03/2025 Infographics

(Infographics) Tổng thu từ xuất nhập khẩu các tỉnh, thành vùng Tây Nguyên

(INFOGRAPHICS) Kim ngạch hơn 67 tỷ USD, Hàn Quốc là đối tác thương mại lớn thứ 3 của Việt Nam

11:29 | 04/12/2024 Infographics

(INFOGRAPHICS): Tiêu chí lựa chọn doanh nghiệp tham gia chương trình tự nguyện tuân thủ

16:30 | 06/12/2024 Infographics