Mở rộng đối tượng được giảm thuế giúp nền kinh tế sớm phục hồi, tăng trưởng

Hiệu quả triển khai các ứng dụng quản lý hóa đơn điện tử

Quản lý thuế thương mại điện tử tại Việt Nam: đánh giá chính sách và kiến nghị

Quản lý thuế hoạt động thương mại điện tử: hạn chế pháp lý và đề xuất hoàn thiện

Giải pháp nâng cao tính tuân thủ của người nộp thuế

Bài 2: Đề xuất giải pháp nâng cao hiệu quả quản lý thuế hộ kinh doanh ở Việt Nam

Thuế với biến đổi khí hậu: kinh nghiệm tại một số nước G7 và khuyến nghị cho Việt Nam

Quản lý thuế hộ kinh doanh: kinh nghiệm quốc tế và một số giải pháp cho Việt Nam

Bài 3: Sửa đổi quy định về biện pháp cưỡng chế để đảm bảo thu kịp thời tiền nợ thuế vào NSNN

Đề xuất 3 phương án xác định ngưỡng chịu thuế GTGT đối với hộ và cá nhân kinh doanh

Đề xuất áp dụng phương pháp tính thuế hỗn hợp đối với thuốc lá

16:19 | Thứ ba, 16/07/2024 Diễn đàn

Mức thuế cần đủ để điều chỉnh hành vi tiêu dùng

14:38 | Thứ năm, 11/07/2024 Diễn đàn

Mức thuế cần đủ để điều chỉnh hành vi tiêu dùng

14:38 | Thứ năm, 11/07/2024 Diễn đàn

Đặc điểm của doanh nghiệp và mức độ tuân thủ thuế tự nguyện

11:20 | Thứ sáu, 05/07/2024 Diễn đàn

Tổng cục Thuế: tập huấn ứng dụng quản lý hành nghề dịch vụ làm thủ tục về thuế

11:30 | Thứ sáu, 21/06/2024 Diễn đàn

Tổng cục Thuế: tập huấn ứng dụng quản lý hành nghề dịch vụ làm thủ tục về thuế

11:30 | Thứ sáu, 21/06/2024 Diễn đàn

Gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2024

09:52 | Thứ ba, 18/06/2024 Diễn đàn

Gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2024

09:52 | Thứ ba, 18/06/2024 Diễn đàn

Gia hạn thời hạn nộp thuế TTĐB đối với ô tô sản xuất, lắp ráp trong nước

08:31 | Thứ ba, 18/06/2024 Diễn đàn

Sửa Luật Thuế TNDN góp phần tái cơ cấu lại thu NSNN theo hướng bền vững

15:43 | Thứ tư, 12/06/2024 Diễn đàn

Sửa Luật Thuế TNDN góp phần tái cơ cấu lại thu NSNN theo hướng bền vững

15:43 | Thứ tư, 12/06/2024 Diễn đàn

Đề xuất thêm giải pháp nâng cao hiệu quả quản lý thuế đối với cơ sở kinh doanh vàng

08:58 | Thứ hai, 10/06/2024 Diễn đàn

Thuế đối với giao dịch M&A dự án bất động sản và những vướng mắc cần hoàn thiện

08:12 | Thứ hai, 03/06/2024 Diễn đàn

Giải pháp kiểm tra, kiểm soát trong quản lý hoá đơn điện tử

08:20 | Thứ hai, 27/05/2024 Diễn đàn

Đề xuất gia hạn thời hạn nộp thuế TTĐB với ô tô sản xuất, lắp ráp trong nước

10:32 | Thứ sáu, 24/05/2024 Diễn đàn

Đã có 117 quốc gia áp dụng thuế với đồ uống có đường

15:16 | Thứ năm, 23/05/2024 Diễn đàn

Sửa Luật Thuế GTGT: đảm bảo giải quyết các vướng mắc phát sinh trong thực tiễn

08:11 | Thứ hai, 20/05/2024 Diễn đàn

Chính sách thuế và tiêu chuẩn ESG: cơ hội tiến tới phát triển bền vững

08:06 | Thứ hai, 20/05/2024 Diễn đàn

Bài 9. Cần thiết phân loại mức độ tín nhiệm người nộp thuế

15:05 | Thứ sáu, 17/05/2024 Diễn đàn

Bài 8. Đề xuất xây dựng bộ tiêu chí tuân thủ pháp luật thuế

15:02 | Thứ sáu, 17/05/2024 Diễn đàn

Tin mới

Sẵn sàng triển khai truyền nhận thông tin tạm hoãn xuất cảnh theo phương thức điện tử

Hải quan Thái Bình tổ chức Đại hội Đảng nhiệm kỳ 2025 – 2027

Tạm giữ 60 tấn đường nghi vi phạm nguồn gốc và nhãn mác

Phát hiện gần 500kg chân gà, đuôi lợn không rõ nguồn gốc xuất xứ

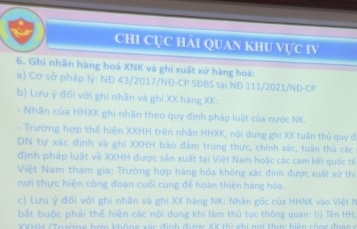

Lưu ý về ghi xuất xứ và ghi nhãn đối với hàng hóa xuất nhập khẩu

(INFOGRAPHICS): Chế tài xử phạt hộ kinh doanh không thực hiện chuyển đổi áp dụng HĐĐT từ máy tính tiền

08:00 | 10/05/2025 Infographics

(INFOGRAPHICS): Thương mại Việt Nam - Nga đạt hơn 1 tỷ USD trong quý đầu năm

16:42 | 05/05/2025 Infographics

Hải quan khu vực nào có thể phải điều chỉnh theo địa bàn tỉnh, thành mới?

16:22 | 06/05/2025 Hải quan

(INFOGRAPHICS): Nhật Bản - đối tác thương mại hàng đầu của Việt Nam

15:38 | 27/04/2025 Infographics

(INFOGRAPHICS): 6 nhóm hàng xuất, nhập khẩu đạt kim ngạch 10 tỷ USD

15:45 | 24/04/2025 Xu hướng