Sửa Luật Kinh doanh bảo hiểm: Đảm bảo quyền lợi của doanh nghiệp và người tham gia bảo hiểm

|

| Đã đến lúc cần ban hành Luật kinh doanh bảo hiểm sửa đổi. Ảnh: ST |

Luật Kinh doanh Bảo hiểm ra đời cách đây 20 năm, khi thị trường bảo hiểm còn non trẻ, cơ quan quản lý cũng mới thành lập, quy mô thị trường còn nhỏ, các sản phẩm, kênh phân phối chưa đa dạng. Chính vì vậy, đến nay, Luật này đang không theo kip quy mô phát triển của thị trường.

Thị trường bảo hiểm Việt Nam bị phụ thuộc hoàn toàn vào các nhà tái bảo hiểm nước ngoài khi phát triển các sản phẩm bảo hiểm mới hay nhận bảo hiểm cho các công trình, tài sản lớn. Điều này sẽ dẫn đến các hệ lụy lâu dài về rủi ro tài chính đối với doanh nghiệp bảo hiểm và tính độc lập, chủ quyền của thị trường bảo hiểm Việt Nam.

Chính vì vậy, đã đến lúc cần ban hành Luật kinh doanh bảo hiểm sửa đổi. Trong đó, một việc quan trọng là bổ sung, hoàn thiện các quy định về quyền và nghĩa vụ của doanh nghiệp bảo hiểm và người tham gia bảo hiểm. Theo đó, dự thảo quy định, tổ chức kinh doanh bảo hiểm có quyền thu phí bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm; yêu cầu bên mua bảo hiểm cung cấp đầy đủ, trung thực thông tin liên quan đến việc giao kết và thực hiện hợp đồng bảo hiểm. Đồng thời có quyền hủy bỏ hợp đồng bảo hiểm cũng như từ chối trả tiền bảo hiểm cho người thụ hưởng hoặc từ chối bồi thường cho người được bảo hiểm trong trường hợp không thuộc phạm vi trách nhiệm bảo hiểm hoặc trường hợp loại trừ trách nhiệm bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm...

Song song với đó, dự thảo cũng quy định rõ về quyền và nghĩa vụ của bên mua bảo hiểm. Cụ thể, họ sẽ có quyền lựa chọn tổ chức kinh doanh bảo hiểm hoạt động tại Việt Nam để mua bảo hiểm; yêu cầu tổ chức kinh doanh bảo hiểm giải thích các điều kiện, điều khoản bảo hiểm; cấp giấy chứng nhận bảo hiểm hoặc đơn bảo hiểm; yêu cầu tổ chức kinh doanh bảo hiểm trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm khi xảy ra sự kiện bảo hiểm; chuyển giao hợp đồng bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm hoặc theo quy định của pháp luật...

Dự thảo Luật Kinh doanh Bảo hiểm sửa đổi cũng nêu rõ, trước khi giao kết hợp đồng bảo hiểm, bên mua bảo hiểm phải cung cấp đầy đủ và chính xác thông tin đã biết hoặc phải biết về đối tượng bảo hiểm cho tổ chức kinh doanh bảo hiểm theo yêu cầu của doanh nghiệp bảo hiểm.

Đáng chú ý, tại dự thảo, cơ quan soạn thảo cũng quy định khá cụ thể đối với trường hợp bên mua bảo hiểm vi phạm nghĩa vụ. Theo đó, nếu bên mua bảo hiểm vi phạm nghĩa vụ trước khi xảy ra sự kiện bảo hiểm, tổ chức kinh doanh bảo hiểm có quyền đề xuất những thay đổi hợp lý tại hợp đồng bảo hiểm. Trường hợp bên mua bảo hiểm chấp nhận những thay đổi đó, hợp đồng bảo hiểm tiếp tục có hiệu lực. Trường hợp bên mua bảo hiểm không chấp nhận những thay đổi đó, tổ chức kinh doanh bảo hiểm có quyền hủy hợp đồng và được thu phí đến thời điểm hủy hợp đồng. Thời gian đề xuất những thay đổi tại hợp đồng bảo hiểm phải được tổ chức kinh doanh bảo hiểm đưa ra trong thời hạn 30 ngày kể từ ngày biết về việc bên mua bảo hiểm kê khai thông tin không chính xác. Bên mua bảo hiểm có 30 ngày để chấp thuận hoặc không chấp thuận những thay đổi đó. Trong thời gian này, nếu xảy ra sự kiện bảo hiểm thuộc trách nhiệm cung cấp thông tin của bên mua bảo hiểm thì tổ chức kinh doanh bảo hiểm không phải trả tiền bảo hiểm và không phải hoàn lại phí bảo hiểm. Nếu sự kiện bảo hiểm không thuộc trách nhiệm cung cấp thông tin của bên mua bảo hiểm thì tổ chức kinh doanh bảo hiểm vẫn phải trả tiền bảo hiểm.

Còn trong trường hợp bên mua bảo hiểm vi phạm nghĩa vụ sau khi xảy ra sự kiện bảo hiểm, tổ chức kinh doanh bảo hiểm có quyền hủy hợp đồng bảo hiểm hoặc vẫn chấp nhận tiếp tục bảo hiểm. Trường hợp tổ chức kinh doanh bảo hiểm hủy hợp đồng bảo hiểm, tổ chức kinh doanh bảo hiểm không phải trả tiền bảo hiểm và hoàn lại phí bảo hiểm. Trường hợp tổ chức kinh doanh bảo hiểm vẫn chấp nhận tiếp tục bảo hiểm, tổ chức kinh doanh bảo hiểm có quyền tăng phí bảo hiểm hoặc giảm số tiền bồi thường và loại trừ sự kiện bảo hiểm mà bên mua bảo hiểm vi phạm nghĩa vụ.

Tin liên quan

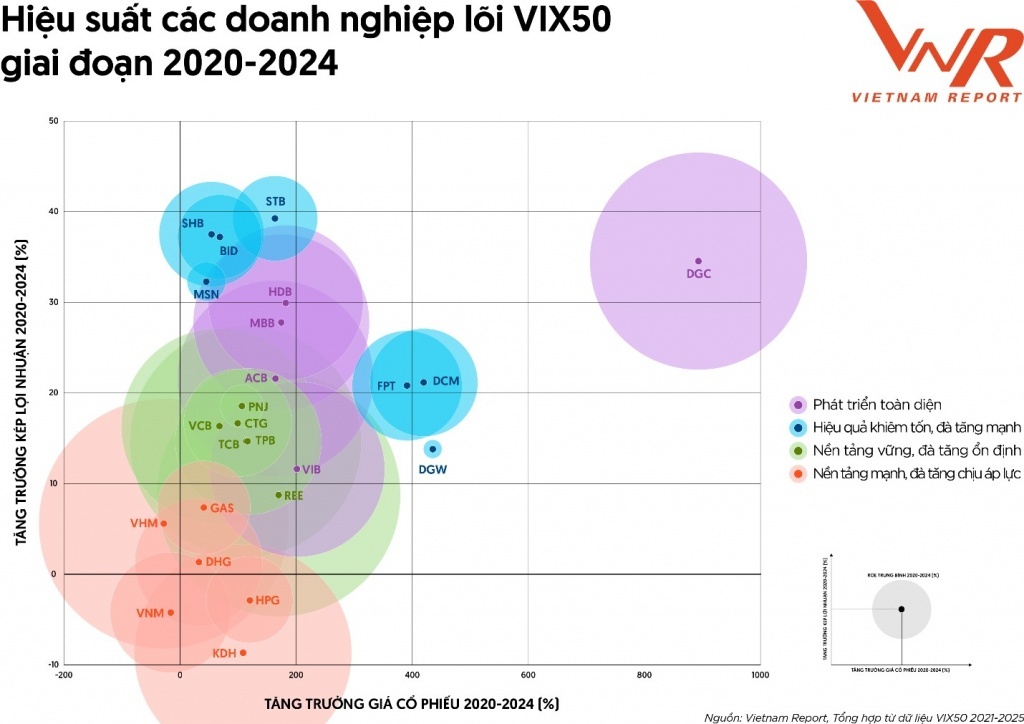

Những doanh nghiệp liên tục góp mặt trong VIX50 suốt 5 năm

08:00 | 05/07/2025 Doanh nghiệp - Thương hiệu

Giảm 50% mức thu của 46 loại phí, lệ phí

21:12 | 03/07/2025 Chính sách thuế, hải quan

Mở rộng diện ưu đãi thuế nhập khẩu để thúc đẩy doanh nghiệp phát triển khoa học công nghệ

09:27 | 03/07/2025 Chính sách thuế, hải quan

Đề xuất hoàn thiện cơ sở pháp lý về thời hạn xử lý nghĩa vụ tài chính đất đai

09:24 | 04/07/2025 Chính sách thuế, hải quan

Hàng hóa phục vụ phát triển khoa học, công nghệ được miễn thuế nhập khẩu

08:31 | 04/07/2025 Chính sách thuế, hải quan

Quy định mới về kiểm tra, xác định trị giá hải quan

08:26 | 04/07/2025 Chính sách thuế, hải quan

Thủ tục xuất nhập khẩu hàng hóa từ kho ngoại quan của doanh nghiệp chế xuất

08:00 | 04/07/2025 Chính sách thuế, hải quan

Thủ tục hải quan khi thay đổi địa chỉ theo đơn vị hành chính mới

20:00 | 03/07/2025 Chính sách thuế, hải quan

Khô dầu hạt cải là mặt hàng nhập khẩu có điều kiện

15:09 | 03/07/2025 Chính sách thuế, hải quan

Quy định giao dịch điện tử đối với hàng XNK và phương tiện XNC, quá cảnh

10:00 | 03/07/2025 Chính sách thuế, hải quan

Những điểm mới cần lưu ý khi triển khai thực hiện quy định về xử lý vi phạm hành chính

07:00 | 03/07/2025 Chính sách thuế, hải quan

Máy móc, thiết bị của DN chế xuất không lưu giữ tại kho thuê ngoài

16:08 | 02/07/2025 Chính sách thuế, hải quan

Hải quan triển khai thực hiện Luật sửa đổi, bổ sung một số điều của Luật Xử lý vi phạm hành chính

15:40 | 02/07/2025 Chính sách thuế, hải quan

Giảm thuế giá trị gia tăng từ 1/7/2025 đến hết 31/12/2026

20:18 | 01/07/2025 Chính sách thuế, hải quan

Người khai hải quan được khai bổ sung thông tin về chứng từ chứng nhận xuất xứ

15:37 | 01/07/2025 Chính sách thuế, hải quan

Hướng dẫn thực hiện phân loại mặt hàng bảng giá điện tử ESL

14:57 | 01/07/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

Kiện toàn tổ chức bộ máy, nhân sự Chi cục Hải quan khu vực XX

6 tháng đầu năm Hà Nội xử lý 2.068 vụ vi phạm trong lĩnh vực quản lý thị trường

Top 5 địa phương tăng trưởng GRDP 6 tháng đầu năm 2025 cao nhất sau sáp nhập

Giá Đô la Mỹ trong nước tiếp tục biến động ngược chiều với giá thế giới

VCCI đề xuất, nới quản lý tiền kiểm sàn thương mại điện tử nhỏ

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

Bài 3: (LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Diễn đàn

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics

Kiện toàn tổ chức bộ máy, nhân sự Chi cục Hải quan khu vực XX

Hải quan khu vực XX hướng dẫn doanh nghiệp quy định về ưu đãi đầu tư

Nửa đầu năm, quy mô kim ngạch qua Hải quan khu vực V xấp xỉ 100 tỷ đô

Giải quyết thủ tục hành chính thuế kịp thời đáp ứng yêu cầu chính quyền 2 cấp

Hải quan khu vực XIV: Đảm bảo duy trì hoạt động thông suốt

Công bố lãnh đạo chủ chốt của Thuế tỉnh Phú Thọ

Những doanh nghiệp liên tục góp mặt trong VIX50 suốt 5 năm

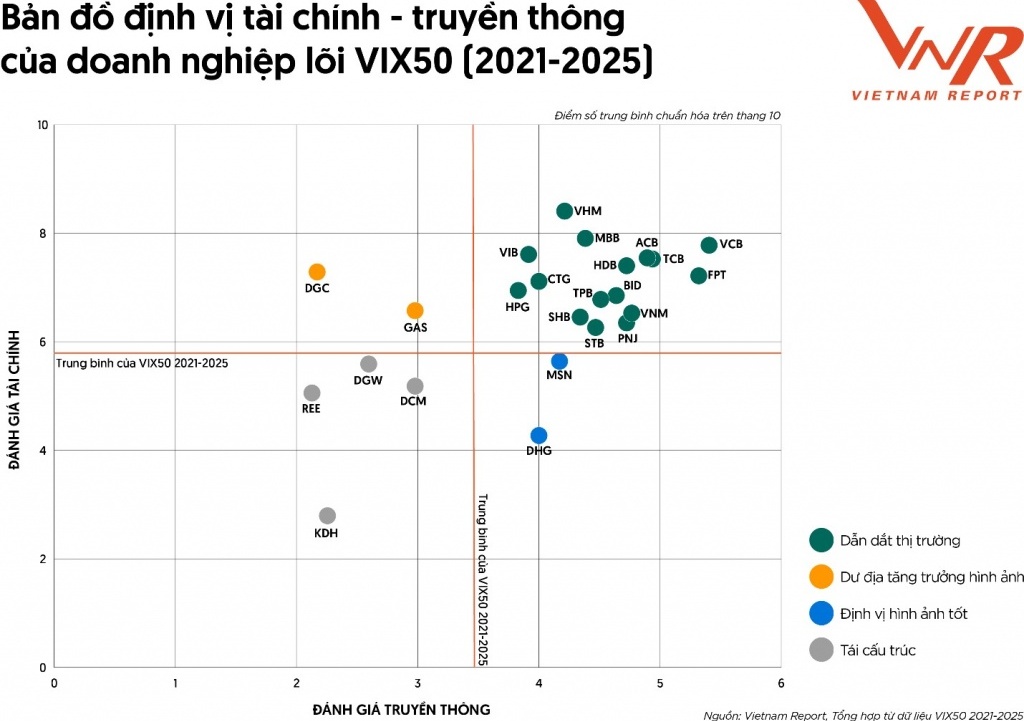

Truyền thông và thương hiệu: Nền móng niềm tin, đòn bẩy giúp doanh nghiệp tăng trưởng

Cỗ máy gia tốc từ Nghị quyết 57-NQ/TW: Một bài học sống động

Hải Phòng sau sáp nhập: Cơ hội mới cho thị trường bất động sản bứt tốc

Cơ hội để ngành điện tử Việt Nam tái cấu trúc

Doveco: Tiên phong sản xuất xanh, khai mở tầm nhìn bền vững cho nông sản Việt

3 kịch bản tác động của thuế đối ứng của Mỹ đối với xuất khẩu Việt Nam

Hoạt động xuất khẩu qua địa bàn Hà Tĩnh tăng trưởng đáng kể

Xuất khẩu rau quả hụt hơi: Chặng nước rút 4,9 tỷ USD khó về đích

Cà phê Việt: Nửa năm, chinh phục trọn kế hoạch

65 tỷ USD: Mục tiêu lớn trên hành trình bền bỉ của nông nghiệp Việt Nam

Chú trọng nâng cao năng lực chế biến sâu và bảo quản nông sản sau thu hoạch

6 tháng đầu năm Hà Nội xử lý 2.068 vụ vi phạm trong lĩnh vực quản lý thị trường

VCCI đề xuất, nới quản lý tiền kiểm sàn thương mại điện tử nhỏ

Sàn TMĐT nộp thuế thay, người bán vẫn phải cập nhật thông tin

Hơn 95% hàng hóa Việt Nam hiện diện trong hệ thống phân phối hiện đại

Hậu kiểm thực phẩm online: Sẽ so ảnh mạng, đối chiếu hàng thật

Luật mới sẽ buộc sàn và người bán chia sẻ trách nhiệm

Công nghiệp, dịch vụ và tiêu dùng nội địa dẫn dắt tăng trưởng GDP 6 tháng đầu năm 2025

Giá vàng trong nước tháng 6/2025 hạ nhiệt, giảm 1,27% so với tháng 5/2025

Lý giải nguyên nhân giá vật liệu xây dựng 6 tháng đầu năm tăng kỷ lục

10/11 nhóm hàng đẩy CPI tháng 6 lên 0,48%

Bất động sản phía Nam đang “hút” dòng tiền đầu tư từ miền Bắc