Lý do phải quản tổ chức tín dụng mua trái phiếu doanh nghiệp

| Khuyến nghị nhà đầu tư khi tham gia trái phiếu doanh nghiệp | |

| Nhóm ngân hàng dẫn đầu phát hành trái phiếu doanh nghiệp | |

| Bộ Tài chính tăng cường quản lý, giám sát thị trường trái phiếu doanh nghiệp |

|

| Tọa đàm trực tuyến lấy ý kiến dự thảo thay thế Thông tư 22 và Thông tư 15. |

Tạo điều kiện cho thị trường vốn phát triển

Sáng 7/9, Hiệp hội Ngân hàng Việt Nam (VNBA) tổ chức tọa đàm trực tuyến lấy ý kiến đối với dự thảo Thông tư thay thế Thông tư số 22/2016/TT-NHNN và Thông tư 15/2018/TT-NHNN quy định việc tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài mua trái phiếu doanh nghiệp (TPDN) của Ngân hàng Nhà nước (NHNN).

Theo nhận xét của các ngân hàng, Thông tư 22 và Thông tư 15 nêu trên được ban hành đã có những tác động rất tích cực đến hoạt động mua, bán TPDN của TCTD, tạo hành lang pháp lý rõ ràng, minh bạch cho hoạt động này.

Tuy nhiên, theo ông Nguyễn Quốc Hùng, Tổng thư ký VNBA, 2 thông tư trên vẫn còn một số vướng mắc cùng sự thay đổi của các luật liên quan nên đã được lấy ý kiến sửa đổi từ năm 2020, VNBA đã có ý kiến nhưng nhiều nội dung Ban soạn thảo vẫn giữ nguyên quan điểm và bổ sung thêm nhiều điều khoản khác chặt chẽ hơn so với dự thảo trước.

Ông Hùng đặc biệt nhấn mạnh, việc sửa đổi chính sách cần lắng nghe ý kiến từ cơ sở, để chính sách thực sự đi vào cuộc sống. Hiện TPDN rất đa dạng, có loại TPDN đảm bảo hoặc không đảm bảo, có loại TPDN bảo lãnh qua ngân hàng hoặc bên thứ 3… nên cần xác định rủi ro của từng loại TPDN để có quy định rõ ràng.

Hơn nữa, Tổng thư ký VNBA cho rằng, các quy định mới cần chú ý đến việc tăng trưởng tín dụng liên quan đến hoạt động mua TPDN, các nhóm lợi ích và việc tái cơ cấu trái phiếu nợ xấu… Hơn nữa, quy định TCTD chỉ được mua TPDN khi có tỷ lệ nợ xấu dưới 3% là phù hợp, nhằm giúp bảo đảm an toàn, chấn chỉnh thị trường TPDN.

“Bộ Tài chính hiện đã lên tiếng yêu cầu rà soát, chấn chỉnh hoạt động phát hành TPDN, vì thế, Thông tư thay thế Thông tư 22 và Thông tư 15 này phải thay thế hoàn toàn thông tư cũ để thị trường TPDN phát triển theo đúng cơ chế thị trường, tạo điều kiện cho thị trường vốn phát triển”, ông Nguyễn Quốc Hùng nêu rõ.

Nói cụ thể hơn về các đề xuất của TCTD, theo ông Nguyễn Thành Long, Chủ nhiệm Câu lạc bộ Pháp chế (VNBA), để hoàn thiện hơn khuôn khổ pháp lý liên quan đến phát hành TPDN, đề nghị NHNN xem xét có hướng dẫn đối với một số hoạt động liên quan đến phát hành trái phiếu mà pháp luật đã quy định TCTD được thực hiện.

Hơn nữa, quy định về điều kiện được mua TPDN, dự thảo quy định, TCTD chỉ được mua TPDN khi có tỷ lệ nợ xấu dưới 3% theo kỳ phân loại gần nhất. Ông Long cho rằng không áp dụng quy định này đối với các công ty tài chính tổng hợp, hoặc nếu có áp dụng thì tỷ lệ nợ xấu cần theo tiêu chuẩn nợ của nhóm các Công ty tài chính.

Vị này lý giải, hoạt động của các công ty tài chính tổng hợp chủ yếu là mảng cho vay tiêu dùng, với đặc trưng là các món vay nhỏ, vay không có tài sản đảm bảo, nên tỷ lệ nợ xấu ở nhóm công ty này sẽ cao. Theo thống kê tỷ lệ nợ xấu của các công ty tài chính có thị phần lớn trên thị trường giao động quanh mức 6-7%. Ví dụ, năm 2020, FECredit là 6,6%; HD Saison 5,8%; Home Credit 7,8%...

Về phía các ngân hàng, đại diện Oceanbank kiến nghị dự thảo nên bổ sung thêm một phần hoặc có điều khoản riêng về việc NHNN sẽ có ý kiến riêng đối với các ngân hàng bị kiểm soát đặc biệt. Nếu không thì các thủ tục, báo cáo để xin cấp phép rất mất thời gian, có khi 3-6 tháng chưa xong.

Bên cạnh đó, các ngân hàng cũng ý kiến nên nên xem xét bỏ quy định TCTD không được bán TPDN cho công ty con của chính TCTD đó. Hoặc quy định theo hướng chỉ hạn chế TCTD bán TPDN cho công ty con trong trường hợp công ty con đó không phải là công ty chứng khoán, vì việc mua bán TPDN là hoạt động kinh doanh chứng khoán bình thường và độc lập của các công ty chứng khoán

Trao quyền và trách nhiệm lớn cho TCTD

Về phía cơ quan quản lý, ông Phạm Chí Quang, Phó Vụ trưởng Vụ Chính sách tiền tệ (NHNN) cho hay, NHNN sửa đổi, thay thế Thông tư 22 và 15 với mong muốn thúc đẩy thị trường vốn nói chung và thị trường TPDN nói riêng phát triển theo đúng lộ trình Chính phủ đề ra, thậm chí còn mong muốn doanh số dư nợ của thị trường TPDN lớn hơn 20% tổng dư nợ tín dụng vào 2025.

Tuy nhiên, theo ông Quang, hiện tổng dư nợ tín dụng đã lên khoảng 9,7 triệu tỷ đồng, khoảng 145% GDP. Theo đánh giá của WB, Việt Nam là một trong những quốc gia có hệ số đòn bẩy tài chính lớn nhất trong nhóm các quốc gia đang phát triển, điều này khiến rủi ro tín dụng cũng rất lớn.

Hơn nữa, về cơ cấu tín dụng, hơn 50% là dư nợ tín dụng trung dài hạn, trong khi nguồn vốn của các ngân hàng rất hạn hẹp. Vì thế, thời gian qua, nhiều ngân hàng đã đẩy mạnh trào lưu huy động vốn không kỳ hạn (CASA), giúp cải thiện lợi nhuận ngân hàng. Tuy nhiên, đại diện NHNN cho rằng, việc cải thiện, đảm bảo chất lượng nguồn vốn của hệ thống vẫn rất quan trọng.

Theo ông Phạm Chí Quang, dự thảo thay thế Thông tư 22 và 15 lần này trao quyền và trách nhiệm rất lớn cho các TCTD. Hiện việc các TCTD mua TPDN vẫn mang nội hàm như một hình thức cấp tín dụng. Có nghĩa là các TCTD đang được cấp tín dụng qua 2 “cửa sổ” là cho vay và TPDN.

Nhưng ông Quang cho rằng, dù TCTD sử dụng “cửa sổ” nào thì điều kiện cấp tín dụng cũng phải như nhau, bởi TPDN là một loại giấy tờ có giá được mua bán giao dịch trên thị trường. Vì thế, NHNN đưa ra các quy định tại dự thảo có chuẩn cao hơn, dường như làm khó các TCTD nhưng để đảm bảo quản lý dòng tiền và đảm bảo quá trình xử lý rủi ro tín dụng phát sinh sau này, đặc biệt NHNN xây dựng dự thảo như vậy còn dựa trên những quan ngại về hành vi thay đổi mục đích sử dụng TPDN.

Tin liên quan

Doanh nghiệp xuất khẩu vay vốn tăng hơn 50%

15:49 | 27/06/2025 Cần biết

Tọa đàm trực tuyến: “Phát triển thị trường trái phiếu xanh: Tìm kiếm cơ hội trong hành trình tiến đến Net Zero”

08:50 | 26/06/2025 Doanh nghiệp - Thương hiệu

ACV và Sun Group bắt tay mở đường cho hệ sinh thái hàng không - du lịch

17:25 | 25/06/2025 Doanh nghiệp - Thương hiệu

Viettel "bắt tay" OPPO: Thúc đẩy phổ cập 5G và trải nghiệm AI tại Việt Nam

15:28 | 04/07/2025 Thị trường - Doanh nghiệp

Vietjet mở lối khám phá thung lũng Swan: Thiên đường cho kẻ mộng mơ và tín đồ ẩm thực

16:28 | 30/06/2025 Thị trường - Doanh nghiệp

Không có sự khác biệt nào giữa một tỷ phú với một bác tài Tuk tuk trong thế giới AI

14:19 | 26/06/2025 Thị trường - Doanh nghiệp

Binh đoàn 20 bàn giao công trình sửa chữa nhà đồng đội

17:26 | 25/06/2025 Thị trường - Doanh nghiệp

Top 10 công ty công nghệ uy tín năm 2025 sẵn sàng “vươn mình” cùng “bệ phóng” chính sách

16:32 | 22/06/2025 Thị trường - Doanh nghiệp

“Mở khóa” dinh dưỡng tự nhiên bằng công nghệ: Sữa Việt tạo tiếng vang tại sân chơi toàn cầu

10:28 | 21/06/2025 Thị trường - Doanh nghiệp

Vietjet đồng hành cùng người hâm mộ đến K-Star Spark 2025 tại Hà Nội

20:46 | 20/06/2025 Thị trường - Doanh nghiệp

Từ số hóa đến cá nhân hóa: Gen Y và Gen Z đang tái định hình thị trường bảo hiểm Việt Nam

20:47 | 13/06/2025 Thị trường - Doanh nghiệp

HDBank hợp tác BIDV triển khai nguồn vốn quốc tế thúc đẩy phát triển bền vững

11:20 | 13/06/2025 Thị trường - Doanh nghiệp

Thị trường bảo hiểm Việt Nam 2025: Tái thiết niềm tin, hướng tới phát triển bền vững

18:33 | 12/06/2025 Thị trường - Doanh nghiệp

Cần cơ chế “mở khóa” để nhà ở xã hội không bị đẩy lên cao

18:15 | 12/06/2025 Thị trường - Doanh nghiệp

Nhiều dự án khởi nghiệp xanh đã có sản phẩm xuất khẩu

14:29 | 12/06/2025 Thị trường - Doanh nghiệp

Xuất khẩu tăng, nhưng dệt may vẫn đứng trước bài toán đổi hướng

08:57 | 10/06/2025 Thị trường - Doanh nghiệp

Vấn đề Bạn quan tâm

Tin mới

6 tháng đầu năm Hà Nội xử lý 2.068 vụ vi phạm trong lĩnh vực quản lý thị trường

Top 5 địa phương tăng trưởng GRDP 6 tháng đầu năm 2025 cao nhất sau sáp nhập

Giá Đô la Mỹ trong nước tiếp tục biến động ngược chiều với giá thế giới

VCCI đề xuất, nới quản lý tiền kiểm sàn thương mại điện tử nhỏ

Công nghiệp, dịch vụ và tiêu dùng nội địa dẫn dắt tăng trưởng GDP 6 tháng đầu năm 2025

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

Bài 3: (LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Diễn đàn

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics

Hải quan khu vực XX hướng dẫn doanh nghiệp quy định về ưu đãi đầu tư

Nửa đầu năm, quy mô kim ngạch qua Hải quan khu vực V xấp xỉ 100 tỷ đô

Giải quyết thủ tục hành chính thuế kịp thời đáp ứng yêu cầu chính quyền 2 cấp

Hải quan khu vực XIV: Đảm bảo duy trì hoạt động thông suốt

Công bố lãnh đạo chủ chốt của Thuế tỉnh Phú Thọ

6 tháng đầu năm, Thái Nguyên thu ngân sách đạt 11.062 tỷ đồng

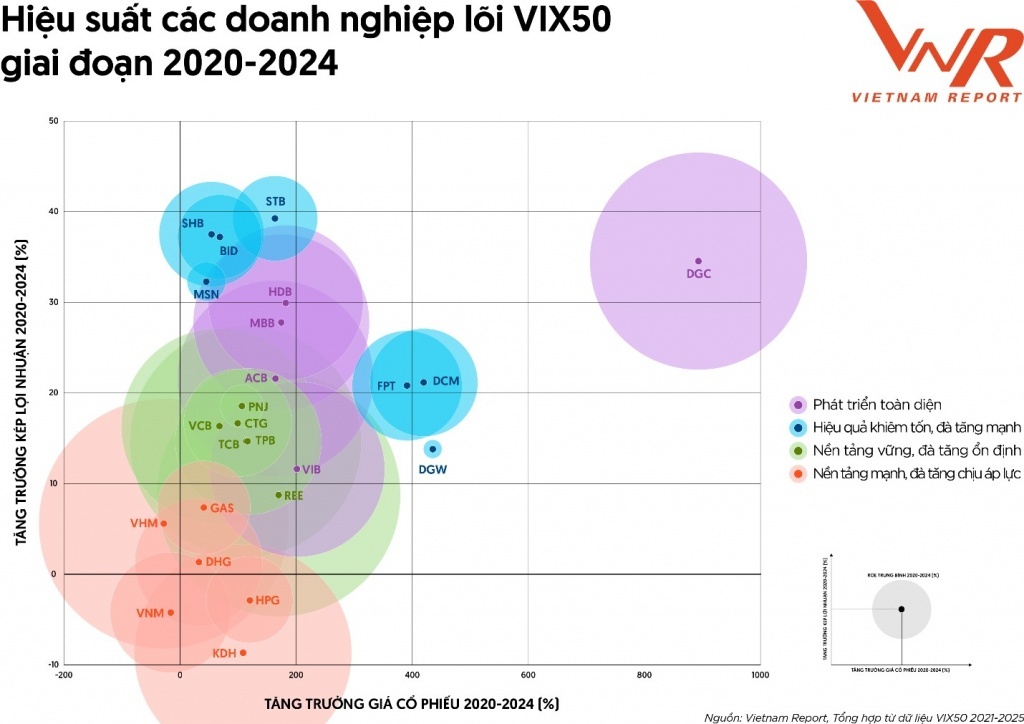

Những doanh nghiệp liên tục góp mặt trong VIX50 suốt 5 năm

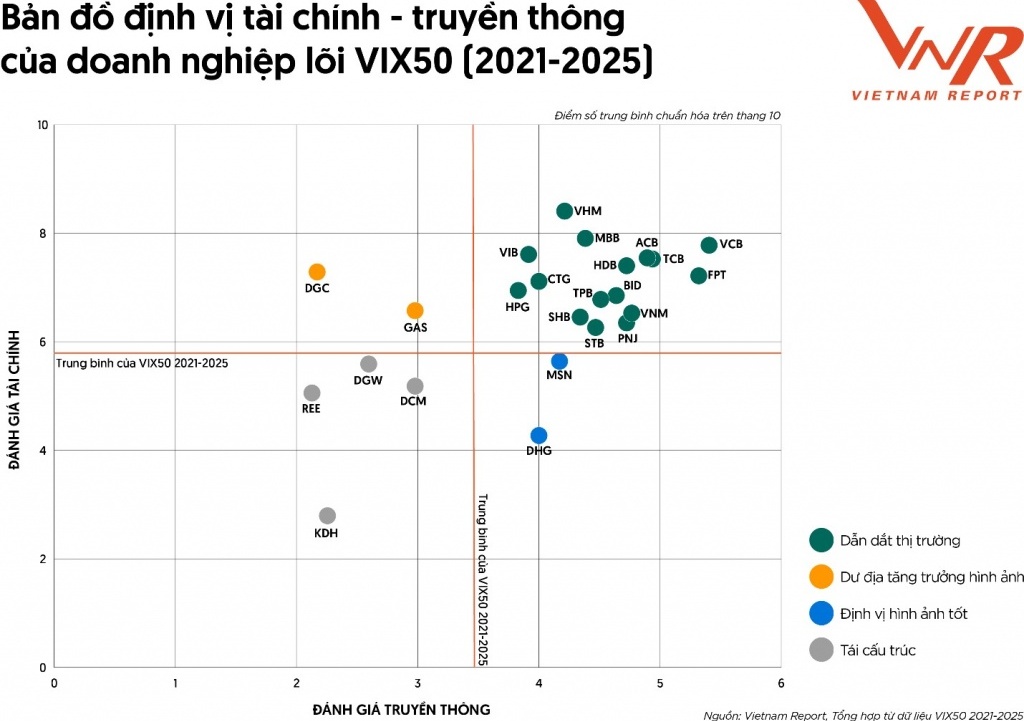

Truyền thông và thương hiệu: Nền móng niềm tin, đòn bẩy giúp doanh nghiệp tăng trưởng

Cỗ máy gia tốc từ Nghị quyết 57-NQ/TW: Một bài học sống động

Hải Phòng sau sáp nhập: Cơ hội mới cho thị trường bất động sản bứt tốc

Cơ hội để ngành điện tử Việt Nam tái cấu trúc

Doveco: Tiên phong sản xuất xanh, khai mở tầm nhìn bền vững cho nông sản Việt

Đề xuất hoàn thiện cơ sở pháp lý về thời hạn xử lý nghĩa vụ tài chính đất đai

Hàng hóa phục vụ phát triển khoa học, công nghệ được miễn thuế nhập khẩu

Quy định mới về kiểm tra, xác định trị giá hải quan

Thủ tục xuất nhập khẩu hàng hóa từ kho ngoại quan của doanh nghiệp chế xuất

Giảm 50% mức thu của 46 loại phí, lệ phí

Thủ tục hải quan khi thay đổi địa chỉ theo đơn vị hành chính mới

3 kịch bản tác động của thuế đối ứng của Mỹ đối với xuất khẩu Việt Nam

Hoạt động xuất khẩu qua địa bàn Hà Tĩnh tăng trưởng đáng kể

Xuất khẩu rau quả hụt hơi: Chặng nước rút 4,9 tỷ USD khó về đích

Cà phê Việt: Nửa năm, chinh phục trọn kế hoạch

65 tỷ USD: Mục tiêu lớn trên hành trình bền bỉ của nông nghiệp Việt Nam

Chú trọng nâng cao năng lực chế biến sâu và bảo quản nông sản sau thu hoạch

Giá vàng trong nước tháng 6/2025 hạ nhiệt, giảm 1,27% so với tháng 5/2025

Lý giải nguyên nhân giá vật liệu xây dựng 6 tháng đầu năm tăng kỷ lục

10/11 nhóm hàng đẩy CPI tháng 6 lên 0,48%

Bất động sản phía Nam đang “hút” dòng tiền đầu tư từ miền Bắc

OCOP Việt: Hành trình vươn ra thế giới