Khuyến khích doanh nghiệp, người dân cùng phát triển bảo hiểm vi mô

|

| Bảo hiểm vi mô góp phần làm tốt công tác an sinh xã hội, thúc đẩy tài chính toàn diện |

Kỳ vọng gia tăng số lượng nhà cung cấp

Bảo hiểm vi mô là các sản phẩm được thiết kế và cung cấp hướng tới người nghèo, người có thu nhập thấp và những người yếu thế trong xã hội với đặc điểm phí bảo hiểm thấp, số tiền bảo hiểm nhỏ, sản phẩm bảo hiểm đơn giản, dễ hiểu. Bảo hiểm vi mô thường phát triển ở các nước đang phát triển và được coi là một cấu phần quan trọng trong chính sách tài chính toàn diện của quốc gia, góp phần thực hiện các chính sách an sinh, xã hội của nhà nước.

Vì thế, ngay từ khi lấy ý kiến về các quy định liên quan đến bảo hiểm của Luật Kinh doanh bảo hiểm sửa đổi hay Nghị định 21, nhiều chuyên gia, đại biểu Quốc hội cũng như doanh nghiệp đều đồng tình với sự cần thiết về tính pháp lý rõ ràng của bảo hiểm vi mô. Theo Luật Kinh doanh bảo hiểm sửa đổi, có 2 đối tượng được cung cấp sản phẩm bảo hiểm vi mô là doanh nghiệp bảo hiểm và tổ chức tương hỗ.

Nghị định 21 đã quy định cụ thể hơn về tổ chức cung cấp sản phẩm bảo hiểm vi mô. Theo đó, tổ chức cung cấp bảo hiểm vi mô gồm doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp bảo hiểm nhân thọ, doanh nghiệp bảo hiểm sức khỏe, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài thành lập và hoạt động tại Việt Nam; tổ chức tương hỗ cung cấp bảo hiểm vi mô thành lập và hoạt động tại Việt Nam.

Nghị định 21 cũng quy định mô hình quản lý tài chính của tổ chức tương hỗ cung cấp bảo hiểm vi mô gần tương đồng với mô hình quản lý tài chính của doanh nghiệp bảo hiểm, bao gồm quy định về vốn thành lập tối thiểu (10 tỷ đồng), vốn hoạt động và yêu cầu duy trì mức vốn hoạt động không thấp hơn mức vốn thành lập tối thiểu trong suốt quá trình hoạt động, trích lập dự phòng nghiệp vụ, trích lập quỹ dự trữ bắt buộc đến khi quy mô quỹ đạt 50 tỷ đồng, đầu tư tài chính, ký quỹ, nguyên tắc ghi nhận doanh thu, chi phí.

Theo số liệu của Ngân hàng thế giới (WB), tại các nước khu vực Đông Nam Á, tỷ lệ người tham gia bảo hiểm vi mô chiếm bình quân hơn 10% dân số và đang có xu hướng tăng lên. Do đó, các chuyên gia đánh giá, việc ban hành Nghị định 21 sẽ khuyến khích các doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài tại Việt Nam cung cấp sản phẩm bảo hiểm vi mô.

Thực tế là nắm bắt được việc hoàn thiện các quy định pháp luật về bảo hiểm, nhiều công ty bảo hiểm đã nỗ lực triển khai mảng bảo hiểm vi mô. Mới đây, Tổng công ty Bảo hiểm Bảo Việt đã triển khai chương trình bảo hiểm vi mô An bình yên vui – An sinh hạnh phúc với chi phí chỉ từ 44.000 VNĐ/người/năm nhưng vẫn đảm bảo các quyền lợi y tế đa dạng và tối ưu, như quyền lợi tối đa lên tới 78 triệu đồng. Trước đó, Tổng công ty Bảo hiểm PVI đã hoàn thành ký kết hợp tác với nhiều hội nông dân địa phương để hợp tác thực hiện Chương trình an sinh xã hội, phúc lợi. Công ty cổ phần Bảo hiểm Nông nghiệp (ABIC) đã triển khai sản phẩm chiến lược là Bảo An Tín dụng – sản phẩm bảo hiểm liên kết với ngân hàng mẹ Agribank… Ngoài ra, nhiều doanh nghiệp cũng cho biết đang nghiên cứu để cho ra đời những dòng sản phẩm vi mô, được thiết kế ngắn gọn, dễ hiểu, có thể kết hợp với các ứng dụng công nghệ để lan tỏa nhanh chóng, thuận tiện.

Đảm bảo thúc đẩy tài chính toàn diện

Cũng theo Tổng công ty Bảo hiểm Bảo Việt, rủi ro luôn hiện diện và gây tổn thất về kinh tế, ảnh hưởng đến thu nhập, đời sống, sản xuất kinh doanh. Trong khi đó, người nghèo, người thu nhập thấp là các đối tượng yếu thế, chịu tác động mạnh mẽ trước những rủi ro, nhưng khả năng tiếp cận sản phẩm bảo hiểm thương mại bị hạn chế do mức phí bảo hiểm của các sản phẩm thương mại thường cao hơn khả năng tài chính của họ.

Vì thế, theo quy định tại Nghị định 21, phí bảo hiểm tối đa của sản phẩm bảo hiểm vi mô bằng 5% thu nhập bình quân đầu người hàng năm của chuẩn hộ cận nghèo ở khu vực thành thị. Số tiền bảo hiểm tối đa của sản phẩm bảo hiểm vi mô bằng 5 lần thu nhập bình quân đầu người hàng năm của chuẩn hộ cận nghèo ở khu vực thành thị.

Tại Nghị định số 07/2021/NĐ-CP ngày 27/1/2021 quy định chuẩn nghèo đa chiều giai đoạn 2021-2025, thu nhập bình quân đầu người của hộ cận nghèo khu vực thành thị là 2 triệu đồng/tháng, tương đương với thu nhập đầu người hàng năm là 24 triệu đồng. Nên theo tính toán của Bộ Tài chính, phí bảo hiểm tối đa của sản phẩm bảo hiểm vi mô khoảng 100 nghìn đồng/tháng, số tiền bảo hiểm tối đa là 120 triệu đồng, phù hợp với các sản phẩm bảo hiểm vi mô đã được triển khai thí điểm trong thời gian qua.

Như vậy, với đặc điểm phí thấp, đơn giản, dễ hiểu, người dân sẽ dễ tiếp cận các sản phẩm bảo hiểm hơn, nhất là trước nhiều vụ việc lùm xùm về bảo hiểm như hiện nay. Do đó, việc phát triển và cung cấp loại hình bảo hiểm vi mô hiệu quả không những góp phần làm tốt công tác an sinh xã hội, xoá đói, giảm nghèo, mà còn thúc đẩy tài chính toàn diện, phát triển thị trường bảo hiểm theo mục tiêu mà Chính phủ đề ra.

Tin liên quan

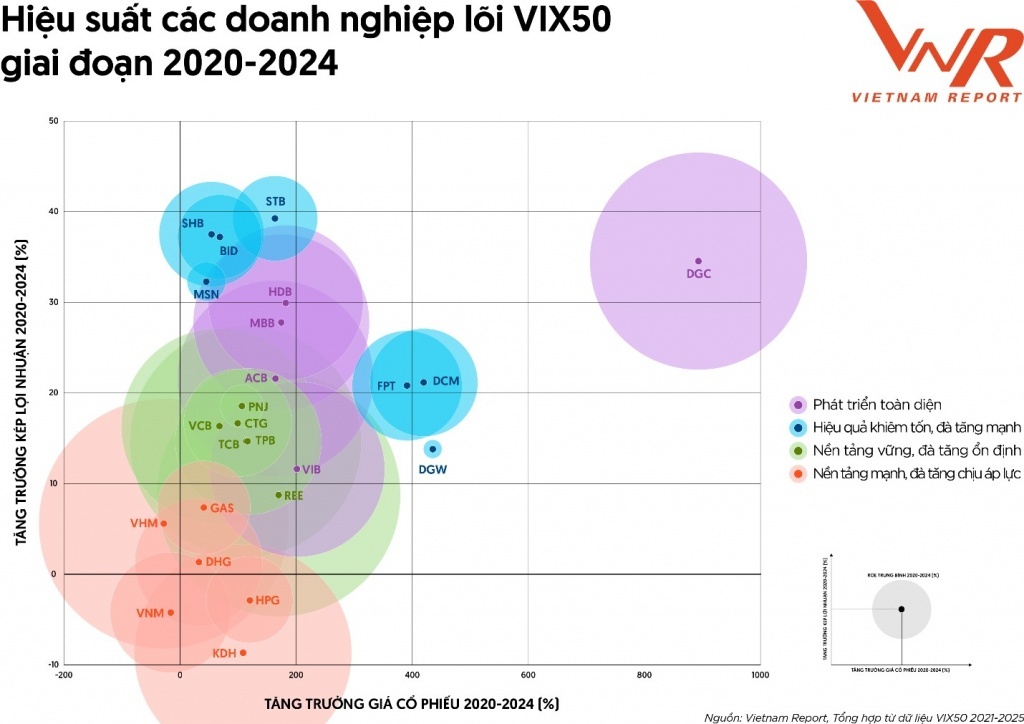

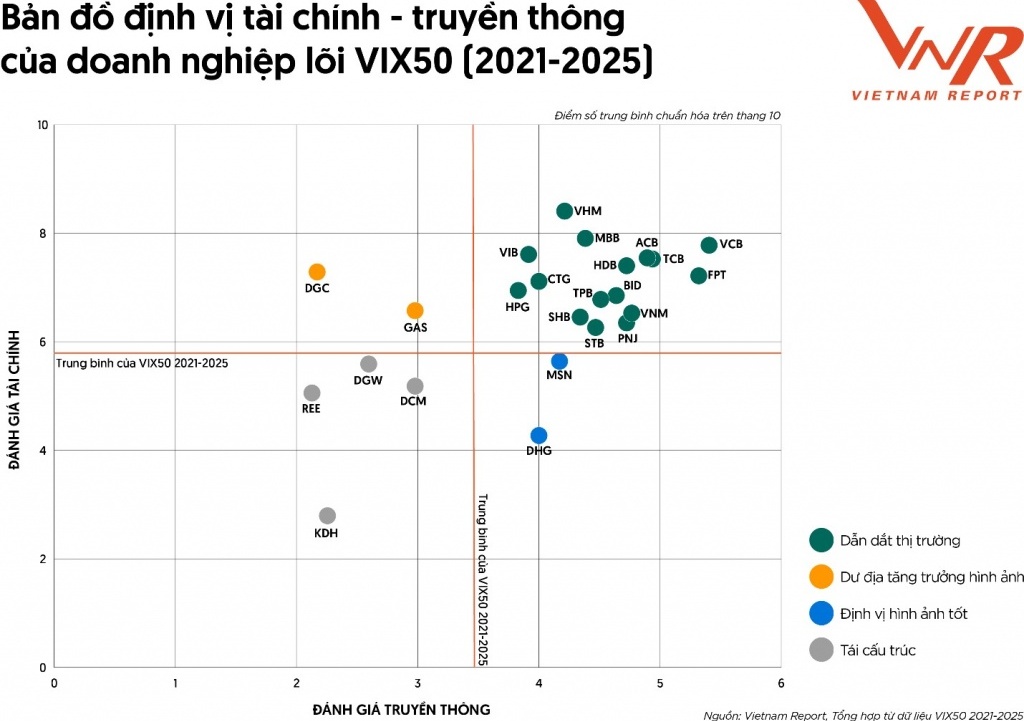

Những doanh nghiệp liên tục góp mặt trong VIX50 suốt 5 năm

08:00 | 05/07/2025 Doanh nghiệp - Thương hiệu

Giảm 50% mức thu của 46 loại phí, lệ phí

21:12 | 03/07/2025 Chính sách thuế, hải quan

Mở rộng diện ưu đãi thuế nhập khẩu để thúc đẩy doanh nghiệp phát triển khoa học công nghệ

09:27 | 03/07/2025 Chính sách thuế, hải quan

Viettel "bắt tay" OPPO: Thúc đẩy phổ cập 5G và trải nghiệm AI tại Việt Nam

15:28 | 04/07/2025 Thị trường - Doanh nghiệp

Vietjet mở lối khám phá thung lũng Swan: Thiên đường cho kẻ mộng mơ và tín đồ ẩm thực

16:28 | 30/06/2025 Thị trường - Doanh nghiệp

Không có sự khác biệt nào giữa một tỷ phú với một bác tài Tuk tuk trong thế giới AI

14:19 | 26/06/2025 Thị trường - Doanh nghiệp

Binh đoàn 20 bàn giao công trình sửa chữa nhà đồng đội

17:26 | 25/06/2025 Thị trường - Doanh nghiệp

Top 10 công ty công nghệ uy tín năm 2025 sẵn sàng “vươn mình” cùng “bệ phóng” chính sách

16:32 | 22/06/2025 Thị trường - Doanh nghiệp

“Mở khóa” dinh dưỡng tự nhiên bằng công nghệ: Sữa Việt tạo tiếng vang tại sân chơi toàn cầu

10:28 | 21/06/2025 Thị trường - Doanh nghiệp

Vietjet đồng hành cùng người hâm mộ đến K-Star Spark 2025 tại Hà Nội

20:46 | 20/06/2025 Thị trường - Doanh nghiệp

Từ số hóa đến cá nhân hóa: Gen Y và Gen Z đang tái định hình thị trường bảo hiểm Việt Nam

20:47 | 13/06/2025 Thị trường - Doanh nghiệp

HDBank hợp tác BIDV triển khai nguồn vốn quốc tế thúc đẩy phát triển bền vững

11:20 | 13/06/2025 Thị trường - Doanh nghiệp

Thị trường bảo hiểm Việt Nam 2025: Tái thiết niềm tin, hướng tới phát triển bền vững

18:33 | 12/06/2025 Thị trường - Doanh nghiệp

Cần cơ chế “mở khóa” để nhà ở xã hội không bị đẩy lên cao

18:15 | 12/06/2025 Thị trường - Doanh nghiệp

Nhiều dự án khởi nghiệp xanh đã có sản phẩm xuất khẩu

14:29 | 12/06/2025 Thị trường - Doanh nghiệp

Ngành ngân hàng dẫn đầu phát hành trái phiếu doanh nghiệp

10:16 | 11/06/2025 Doanh nghiệp - Thương hiệu

Vấn đề Bạn quan tâm

Tin mới

FDI Việt Nam nửa đầu 2025: Chế biến, bất động sản hút vốn mạnh

Thị trường chứng khoán được cải thiện nhờ nền kinh tế dần hồi phục

Nửa đầu năm, Hải quan khu vực XII ghi nhận nhiều kết quả nổi bật

Hải quan chủ động tham mưu và tổ chức đấu tranh hiệu quả với vấn nạn buôn lậu

Kiện toàn tổ chức bộ máy, nhân sự Chi cục Hải quan khu vực XX

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

Bài 3: (LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Diễn đàn

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics

Nửa đầu năm, Hải quan khu vực XII ghi nhận nhiều kết quả nổi bật

Kiện toàn tổ chức bộ máy, nhân sự Chi cục Hải quan khu vực XX

Hải quan khu vực XX hướng dẫn doanh nghiệp quy định về ưu đãi đầu tư

Nửa đầu năm, quy mô kim ngạch qua Hải quan khu vực V xấp xỉ 100 tỷ đô

Giải quyết thủ tục hành chính thuế kịp thời đáp ứng yêu cầu chính quyền 2 cấp

Hải quan khu vực XIV: Đảm bảo duy trì hoạt động thông suốt

Những doanh nghiệp liên tục góp mặt trong VIX50 suốt 5 năm

Truyền thông và thương hiệu: Nền móng niềm tin, đòn bẩy giúp doanh nghiệp tăng trưởng

Cỗ máy gia tốc từ Nghị quyết 57-NQ/TW: Một bài học sống động

Hải Phòng sau sáp nhập: Cơ hội mới cho thị trường bất động sản bứt tốc

Cơ hội để ngành điện tử Việt Nam tái cấu trúc

Doveco: Tiên phong sản xuất xanh, khai mở tầm nhìn bền vững cho nông sản Việt

Đề xuất hoàn thiện cơ sở pháp lý về thời hạn xử lý nghĩa vụ tài chính đất đai

Hàng hóa phục vụ phát triển khoa học, công nghệ được miễn thuế nhập khẩu

Quy định mới về kiểm tra, xác định trị giá hải quan

Thủ tục xuất nhập khẩu hàng hóa từ kho ngoại quan của doanh nghiệp chế xuất

Giảm 50% mức thu của 46 loại phí, lệ phí

Thủ tục hải quan khi thay đổi địa chỉ theo đơn vị hành chính mới

FDI Việt Nam nửa đầu 2025: Chế biến, bất động sản hút vốn mạnh

3 kịch bản tác động của thuế đối ứng của Mỹ đối với xuất khẩu Việt Nam

Hoạt động xuất khẩu qua địa bàn Hà Tĩnh tăng trưởng đáng kể

Xuất khẩu rau quả hụt hơi: Chặng nước rút 4,9 tỷ USD khó về đích

Cà phê Việt: Nửa năm, chinh phục trọn kế hoạch

65 tỷ USD: Mục tiêu lớn trên hành trình bền bỉ của nông nghiệp Việt Nam

6 tháng đầu năm Hà Nội xử lý 2.068 vụ vi phạm trong lĩnh vực quản lý thị trường

Top 5 địa phương tăng trưởng GRDP 6 tháng đầu năm 2025 cao nhất sau sáp nhập

Giá Đô la Mỹ trong nước tiếp tục biến động ngược chiều với giá thế giới

Công nghiệp, dịch vụ và tiêu dùng nội địa dẫn dắt tăng trưởng GDP 6 tháng đầu năm 2025