Hướng dẫn thực hiện giảm thuế giá trị gia tăng với hàng hoá, dịch vụ

| Đã có Nghị định hướng dẫn thực hiện Nghị quyết 406 về miễn giảm thuế | |

| Đã đến thời hạn nộp thuế giá trị gia tăng sau gia hạn của kỳ tính thuế tháng 4 năm 2021 |

|

| Sẽ giảm thuế giá trị gia tăng kể từ ngày 1/11/2021 đến hết ngày 31/12/2021 đối với các nhóm hàng hóa, dịch vụ. Ảnh: Internet. |

Khoản 3 Điều 1 Nghị quyết số 406/NQ-UBTVQH15 quy định: giảm thuế giá trị gia tăng kể từ ngày 1/11/2021 đến hết ngày 31/12/2021 đối với các hàng hóa, dịch vụ của 2 nhóm:

Nhóm thứ nhất: dịch vụ vận tải (vận tải đường sắt, vận tải đường thủy, vận tải hàng không, vận tải đường bộ khác); dịch vụ lưu trú; dịch vụ ăn uống; dịch vụ của các đại lý du lịch, kinh doanh tua du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tua du lịch.

Nhóm thứ hai: sản phẩm và dịch vụ xuất bản; dịch vụ điện ảnh, sản xuất chương trình truyền hình, ghi âm và xuất bản âm nhạc; tác phẩm nghệ thuật và dịch vụ sáng tác, nghệ thuật, giải trí; dịch vụ của thư viện, lưu trữ, bảo tàng và các hoạt động văn hóa khác; dịch vụ thể thao, vui chơi và giải trí.

Hàng hóa, dịch vụ trong nhóm thứ hai không bao gồm phần mềm xuất bản và các hàng hóa, dịch vụ sản xuất kinh doanh theo hình thức trực tuyến.

Tùy thuộc vào phương pháp tính thuế, mức giảm thuế giá trị gia tăng được áp dụng như sau:

Doanh nghiệp, tổ chức tính thuế giá trị gia tăng theo phương pháp khấu trừ sản xuất kinh doanh hàng hóa, dịch vụ quy định tại khoản này được giảm 30% mức thuế suất thuế giá trị gia tăng.

Doanh nghiệp, tổ chức tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu sản xuất kinh doanh hàng hóa, dịch vụ quy định tại khoản này được giảm 30% mức tỷ lệ % để tính thuế giá trị gia tăng.

Căn cứ quy định tại Khoản 3 Điều 1 Nghị quyết 406, Nghị định số 92/2021/NĐ-CP đã quy định về xác định hàng hóa, dịch vụ được giảm thuế nhưng mới chỉ thể hiện về nguyên tắc chung việc giảm thuế giá trị gia tăng đối với hàng hóa, dịch vụ theo ngành kinh tế. Để có cơ sở thực hiện việc giảm thuế giá trị gia tăng thì cần phải phân loại, xác định cụ thể từng hàng hóa, dịch vụ.

Hiện việc phân loại, xác định các hoạt động trong các ngành kinh tế được căn cứ theo Danh mục hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 27/2018/QĐ-TTg ngày 6/7/2018 của Thủ tướng Chính phủ về ban hành Hệ thống ngành kinh tế Việt Nam (gồm 5 cấp) và Quyết định số 43/2018/QĐ-TTg ngày 1/11/2018 của Thủ tướng Chính phủ về ban hành Hệ thống ngành sản phẩm Việt Nam (gồm 7 cấp).

Để thuận lợi cho việc xác định hàng hóa, dịch vụ được giảm thuế giá trị gia tăng và đảm bảo đúng nguyên tắc của thuế giá trị gia tăng, Nghị định số 92/2021/NĐ-CP đã ban hành kèm theo Phụ lục Danh mục hàng hóa, dịch vụ được giảm mức thuế giá trị gia tăng. Trường hợp hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng.

Đối với việc lập hóa đơn, việc giảm thuế giá trị gia tăng đối với hàng hóa, dịch vụ cho doanh nghiệp, tổ chức được áp dụng cả 2 phương pháp tính là phương pháp khấu trừ và phương pháp trực tiếp tỷ lệ % trên doanh thu nên Nghị định số 92/2021/NĐ-CP đã hướng dẫn cụ thể việc xuất hóa đơn để đảm bảo thực hiện đúng quy định của Nghị quyết, đồng thời để người mua hàng hóa, dịch vụ biết rõ hàng hóa, dịch vụ đã được giảm thuế giá trị gia tăng.

Theo đó, đối với doanh nghiệp, tổ chức áp dụng phương pháp khấu trừ thuế thì việc xác định giảm 30% mức thuế suất thuế giá trị gia tăng được thực hiện trực tiếp trên hóa đơn giá trị gia tăng khi doanh nghiệp, tổ chức cung cấp dịch vụ: “Khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “mức thuế suất theo quy định (5% hoặc 10%) x 70%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, doanh nghiệp, tổ chức sản xuất kinh doanh hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, doanh nghiệp, tổ chức sản xuất kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng”.

Đối với doanh nghiệp, tổ chức áp dụng phương pháp trực tiếp tỷ lệ % trên doanh thu sử dụng hóa đơn bán hàng, trên hóa đơn bán hàng không có tiêu thức thuế giá trị gia tăng, do đó, Nghị định số 92/2021/NĐ-CP quy định doanh nghiệp, tổ chức thực hiện giảm 30% mức tỷ lệ % để tính thuế giá trị gia tăng tại dòng “Cộng tiền hàng hóa, dịch vụ”.

Đối với trường hợp doanh nghiệp, tổ chức kinh doanh nhiều hàng hóa, dịch vụ, để đảm bảo cơ quan Thuế theo dõi, quản lý và xác định đúng nghĩa vụ thuế của người nộp thuế, Nghị định số 92/2021/NĐ-CP hướng dẫn doanh nghiệp, tổ chức thực hiện lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng.

Đối với trường hợp doanh nghiệp, tổ chức đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm, Nghị định số 92/2021/NĐ-CP quy định những trường hợp này được phép lập hóa đơn điều chỉnh theo quy định của pháp luật về quản lý thuế.

Cụ thể, người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

Đối với trường hợp doanh nghiệp, tổ chức kinh doanh hàng hóa, dịch vụ thuộc đối tượng được giảm thuế giá trị gia tăng đã phát hành hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá mà chưa sử dụng hết và có nhu cầu tiếp tục sử dụng, Nghị định số 92/2021/NĐ-CP quy định tạo điều kiện để doanh nghiệp, tổ chức thực hiện đóng dấu theo giá đã giảm 30% mức thuế suất thuế giá trị gia tăng hoặc giá đã giảm 30% mức tỷ lệ % bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng.

Tin liên quan

Doanh nghiệp cần chuẩn bị gì trước quy định mới về khai hải quan hàng trị giá thấp?

13:00 | 29/07/2025 Chính sách thuế, hải quan

Bổ sung nhiều quy định về kiểm soát nội bộ với doanh nghiệp ưu tiên

10:57 | 29/07/2025 Chính sách thuế, hải quan

Bài 7: Thu thuế phần chênh lệch giao dịch bất động sản để ngăn đầu cơ, thổi giá

10:27 | 29/07/2025 Diễn đàn

Hướng dẫn lập và chuyển dữ liệu hóa đơn điện tử

08:26 | 29/07/2025 Chính sách thuế, hải quan

Xác định nghĩa vụ lập hoá đơn GTGT khi thu hộ, chi hộ

16:20 | 28/07/2025 Chính sách thuế, hải quan

Nợ phí hải quan trên Hệ thống kế toán thuế tập trung

16:07 | 28/07/2025 Chính sách thuế, hải quan

Xác định thời điểm nộp thuế bảo vệ môi trường

16:06 | 28/07/2025 Chính sách thuế, hải quan

Làm rõ quy định thuế TNCN đối với chuyển nhượng bất động sản

16:00 | 28/07/2025 Chính sách thuế, hải quan

Điều kiện hưởng ưu đãi thuế đối với doanh nghiệp sản xuất, lắp ráp ô tô

15:27 | 28/07/2025 Chính sách thuế, hải quan

Bài 6: Miễn, giảm thuế TNCN cho nhà khoa học: Động lực chiến lược thúc đẩy đổi mới sáng tạo

14:33 | 28/07/2025 Diễn đàn

Hướng dẫn thủ tục nhập khẩu bao bì in sẵn thông tin xuất xứ hàng hóa

14:05 | 28/07/2025 Chính sách thuế, hải quan

Hướng dẫn sử dụng biên lai điện tử trong thu thuế sử dụng đất phi nông nghiệp

08:00 | 27/07/2025 Chính sách thuế, hải quan

Đơn giản hóa thủ tục hải quan thúc đẩy quá trình chuyển đổi số

14:15 | 26/07/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

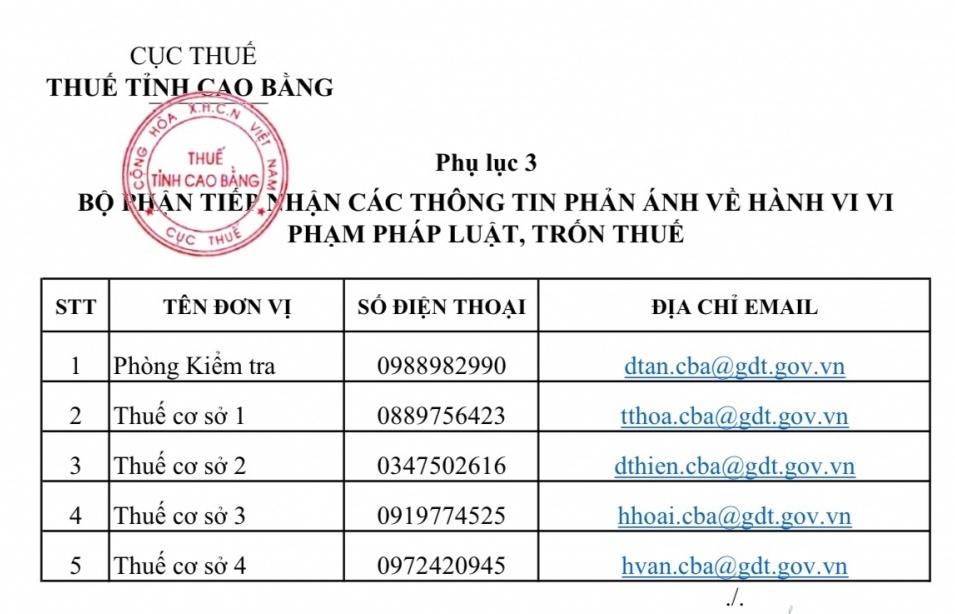

Cao Bằng công khai bộ phận tiếp nhận thông tin phản ánh về thuế

Đặc sản Lạng Sơn từng bước hiện diện trên sàn

Hơn 7.000 nhà bán rời sàn, cuộc chơi dần thuộc về “ông lớn”

Hà Tĩnh công khai 658 trường hợp nợ tiền thuế trên 121 tỷ đồng

Ban Thường vụ Tỉnh ủy Thanh Hóa làm việc với Hải quan khu vực X và Thuế tỉnh Thanh Hóa

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Điện Biên

09:09 | 25/07/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Phú Thọ

15:00 | 22/07/2025 Infographics

(INFORGRAPHICS): Ông Nông Phi Quảng làm Chi cục trưởng Chi cục Hải quan khu vực VII

09:17 | 22/07/2025 Infographics

(INFOGRAPHICS): Ông Bùi Khánh Toàn làm Trưởng Thuế thành phố Đà Nẵng

10:43 | 21/07/2025 Infographics

(INFOGRAPHICS): Thông tin nhân sự lãnh đạo và trưởng các đơn vị thuộc Cục Thuế

16:19 | 16/07/2025 Infographics

Cao Bằng công khai bộ phận tiếp nhận thông tin phản ánh về thuế

Ban Thường vụ Tỉnh ủy Thanh Hóa làm việc với Hải quan khu vực X và Thuế tỉnh Thanh Hóa

Thuế Điện Biên cải cách hành chính gắn với chính quyền địa phương 2 cấp

Hải quan Hòn Gai đề xuất giải pháp điện tử hóa kiểm tra chuyên ngành

Thuế TP Hà Nội: Tăng tốc chuyển đổi số trong tất cả các khâu quản lý

Đổi mới, chuyên sâu hóa công tác hỗ trợ người nộp thuế

Petrolimex tổ chức diễn tập nâng cao năng lực nghiệp vụ PCKB, CC & CNCH

CEO IPPG Lê Hồng Thủy Tiên ký kết hợp tác chiến lược với UN Women

Vinamilk "viết tiếp câu chuyện hòa bình" bằng tranh và hành động

Viettel Telecom: Khát vọng dẫn đầu trong hành trình trở thành công ty công nghệ hàng đầu Việt Nam

Trường Cao đẳng Quốc tế Hà Nội: Đào tạo gắn kết doanh nghiệp, đảm bảo việc làm cho sinh viên

Trang trại Vinamilk Green Farm dưới lăng kính phát triển bền vững có gì đặc biệt?

Sau hợp nhất, Hải Phòng đặt mục tiêu thu ngân sách hơn 165 nghìn tỷ đồng

Đài Loan áp thuế chống bán phá giá: Đòn cảnh tỉnh với xi măng xuất khẩu Việt

Quảng Trị đẩy nhanh tiến độ 3 dự án cao tốc, sân bay, cảng biển trọng điểm

Ngày 31/7/2025: Tọa đàm “Chính sách tài chính phát triển logistics xanh”

Xuất nhập khẩu có chiều hướng giảm

Tháo gỡ vướng mắc kéo dài cho doanh nghiệp nông sản

Đặc sản Lạng Sơn từng bước hiện diện trên sàn

Hơn 7.000 nhà bán rời sàn, cuộc chơi dần thuộc về “ông lớn”

Tuần lễ Thương mại số 2025 - kết nối thương mại điện tử miền Trung

Cancivita D3-GT bị thu hồi do không đúng thành phần công bố

Logistics vùng - đòn bẩy để nông sản Việt vươn ra toàn cầu

Đề xuất tăng mức phạt đối với các thủ đoạn sản xuất hàng giả mới

Bài 4: Cấp thiết phát triển nhà ở thương mại vừa túi tiền

Thủ tướng Chính phủ kiện toàn Ban Chỉ đạo điều hành giá

Phân khúc đất nền “hạ nhiệt”, bước vào giai đoạn thận trọng

Đà tăng đứt gãy, xuống tiền mua vàng có rủi ro?

Chính phủ chỉ đạo bảo đảm thông suốt hoạt động xuất nhập khẩu và sản xuất kinh doanh