Doanh nghiệp tự chịu mọi rủi ro khi vay nợ nước ngoài theo phương thức tự vay tự trả

|

| Việc thẩm định, chấp thuận khoản vay nước ngoài phải tuân thủ theo 4 nguyên tắc. Ảnh: Internet. |

Về nguyên tắc thẩm định, chấp thuận khoản vay nước ngoài, dự thảo thông tư quy định việc thẩm định, chấp thuận khoản vay nước ngoài phải tuân thủ theo 4 nguyên tắc.

Thứ nhất, tuân thủ các quy định, nguyên tắc, thẩm quyền, trình tự, thủ tục huy động vốn đối với doanh nghiệp quy định tại các luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại DN (Luật số 69/2014/QH13); Nghị định số 91/2015/NĐ-CP của Chính phủ về đầu tư vốn nhà nước vào DN và quản lý, sử dụng vốn, tài sản tại doanh nghiệp; Nghị định số 219/2013/NĐ-CP của Chính phủ quy định về quản lý vay, trả nợ nước ngoài của DN không được Chính phủ bảo lãnh và các văn bản sửa đổi, bổ sung, thay thế (nếu có).

Hai là, cơ quan đại diện chủ sở hữu thực hiện phê duyệt chủ trương vay nước ngoài, phê duyệt phương án vay nợ nước ngoài theo phương thức tự vay, tự trả của doanh nghiệp thuộc thẩm quyền và chịu trách nhiệm về kết quả phê duyệt của mình theo quy định của Luật số 69/2014/QH13, pháp luật về quản lý vay, trả nợ nước ngoài của DN không được Chính phủ bảo lãnh và quy định có liên quan.

Ba là, DN tự chịu mọi rủi ro và chịu trách nhiệm trước pháp luật trong quá trình huy động, quản lý, sử dụng vốn vay nợ nước ngoài theo phương thức tự vay, tự trả và trả nợ đầy đủ, đúng hạn các khoản vay nợ nước ngoài theo thỏa thuật đã ký kết.

Bốn là, Bộ Tài chính thực hiện thẩm định, chấp thuận khoản vay căn cứ trên kết quả phê duyệt chủ trương vay nước ngoài, phê duyệt phương án vay nợ nước ngoài và các tài liệu do cơ quan đại diện chủ sở hữu cung cấp.

Về điều kiện thẩm định, chấp thuận khoản vay nước ngoài, dự thảo sửa đổi, bổ sung một số điều khoản. Cụ thể: dự án đầu tư sử dụng khoản vay nước ngoài đã được cấp có thẩm quyền quyết định đầu tư, trong đó doanh nghiệp là chủ đầu tư dự án; Tài sản hình thành từ dự án đầu tư phải phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh chính của doanh nghiệp và thuộc quyền sở hữu của doanh nghiệp.

Bên cạnh đó, cơ quan đại diện chủ sở hữu đã phê duyệt chủ trương vay nước ngoài, phê duyệt phương án vay nợ nước ngoài theo phương thức tự vay, tự trả.

Đồng thời, bên cho vay đã có ý kiến đồng ý bằng văn bản về giá trị khoản vay, đồng tiền nhận nợ, thời hạn vay, lãi suất và các khoản phí có liên quan đến khoản vay, phương thức trả nợ, thời gian trả nợ, gia hạn nợ, phạt chậm trả và các điều kiện cơ bản khác liên quan đến khoản vay.

Cùng với đó, tổng số nợ phải trả (bao gồm cả các khoản bảo lãnh đối với công ty con tại các tổ chức tín dụng trong nước và nước ngoài) không vượt quá ba lần vốn chủ sở hữu của DN được ghi trên báo cáo tài chính quý hoặc báo cáo tài chính năm của DN tại thời điểm gần nhất với thời điểm huy động vốn theo quy định tại khoản 3 Điều 23 Luật số 69/2014/QH13. Trường hợp huy động vốn trên mức quy định này thì phải được cơ quan đại diện chủ sở hữu phê duyệt.

Cuối cùng, DN phải có phương án tài chính đảm bảo khả năng trả nợ khoản vay nước ngoài đã được cơ quan đại diện chủ sở hữu phê duyệt.

Về chế độ giảm sát, cơ quan đại diện chủ sở hữu có trách nhiệm kiểm tra, giám sát việc quản lý và sử dụng khoản vay nước ngoài của các DN trực thuộc đảm bảo vối vay sử dụng đúng mục đích, hiệu quả và nguồn trả nợ.

Trường hợp DN sử dụng vốn vay không đúng mục đích hoặc gặp khó khăn về tài chính có thể dẫn đến không trả được nợ thì cơ quan đại diện chủ sở hữu tổ chức kiểm tra, phân tích, làm rõ nguyên nhân khách quan, chủ quan và xác định, xử lý trách nhiệm của tập thể, cá nhân có liên quan hoặc báo cáo cơ quan có thẩm quyền xem xét, giải quyết.

Bộ Tài chính thực hiện theo thẩm quyền quy định của pháp luật về quản lý vay, trả nợ nước ngoài của DN không được Chính phủ bảo lãnh.

Tin liên quan

Bỏ thuế khoán giúp minh bạch hoạt động kinh doanh, bình đẳng về chế độ thuế

13:33 | 16/05/2025 Thuế

Việt Nam-Hoa Kỳ trao đổi kỹ thuật về Hiệp định tránh đánh thuế hai lần

09:55 | 15/05/2025 Thuế

SelectUSA 2025 - Cơ hội vàng cho doanh nghiệp Việt Nam tiếp cận, mở rộng đầu tư tại Mỹ

21:03 | 13/05/2025 Doanh nghiệp - Thương hiệu

Chính sách thuế khi cung cấp điện cho các nhà thầu xây dựng tại khu công nghiệp

13:23 | 22/05/2025 Chính sách thuế, hải quan

Chấn chỉnh kỷ cương, tăng cường trách nhiệm, tạo môi trường kinh doanh thuận lợi cho doanh nghiệp

14:48 | 20/05/2025 Chính sách thuế, hải quan

Gặp khó trong giám sát, truy xuất các giao dịch trực tuyến, nguồn gốc hàng hoá

10:51 | 20/05/2025 Diễn đàn

Hoàn thuế nộp thừa với mặt hàng ngô hạt và khô dầu đậu tương

10:20 | 18/05/2025 Chính sách thuế, hải quan

Nhiều rủi ro khi một doanh nghiệp lại có hai hệ thống sổ sách kế toán

18:18 | 17/05/2025 Diễn đàn

TP. Hồ Chí Minh: Gỡ vướng, tái cơ cấu doanh nghiệp Nhà nước

20:29 | 16/05/2025 Chính sách thuế, hải quan

Công ty Fujikura Automotive bị tạm đình chỉ doanh nghiệp ưu tiên

13:41 | 16/05/2025 Chính sách thuế, hải quan

"Không để Việt Nam thành nơi chuyển tải hàng hóa bất hợp pháp, lẩn tránh thuế"

08:00 | 15/05/2025 Chính sách thuế, hải quan

Tăng thuế thuốc lá là lựa chọn để phát triển con người, phát triển quốc gia

15:15 | 14/05/2025 Chính sách thuế, hải quan

Lưu ý về ghi xuất xứ và ghi nhãn đối với hàng hóa xuất nhập khẩu

08:45 | 14/05/2025 Chính sách thuế, hải quan

Miễn thuế sử dụng đất nông nghiệp thêm 5 năm: thiết thực hỗ trợ nông dân

18:34 | 13/05/2025 Chính sách thuế, hải quan

Chấm dứt lồng ghép chính sách ưu đãi thuế trong các luật chuyên ngành

19:26 | 12/05/2025 Chính sách thuế, hải quan

Lưu ý về thủ tục hải quan đối với loại hình gia công chế xuất

09:48 | 12/05/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

Hải quan cửa khẩu cảng Đà Nẵng thu ngân sách trên đà tăng

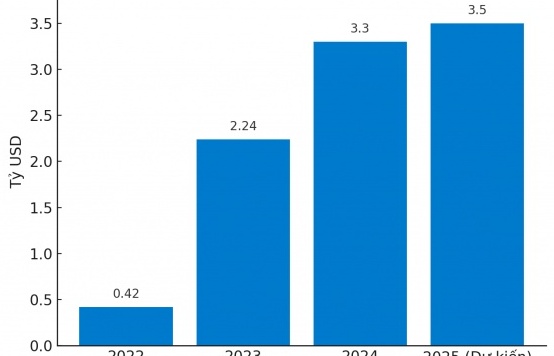

Nhập khẩu hàng hóa tăng hơn 23 tỷ USD

Thứ trưởng Bộ Tài chính Nguyễn Đức Chi làm việc với Hải quan khu vực III

Tăng tốc cấp mã vùng sầu riêng: Thách thức nằm ở sau cánh cửa thị trường

Không được quảng cáo sản phẩm mỹ phẩm gây hiểu lầm là thuốc

(INFOGRAPHICS): Cơ chế thuế dành cho doanh nghiệp, hộ, cá nhân kinh doanh theo Nghị quyết số 198/QH15

16:15 | 20/05/2025 Infographics

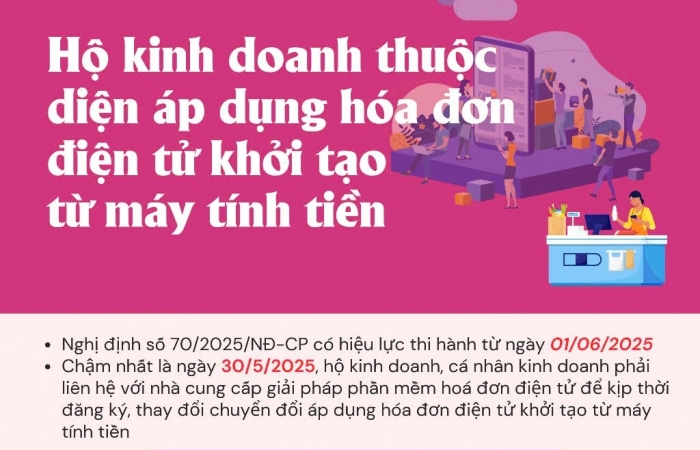

(INFOGRAPHICS) Các trường hợp bắt buộc phải sử dụng hóa đơn khởi tạo từ máy tính tiền

11:11 | 20/05/2025 Infographics

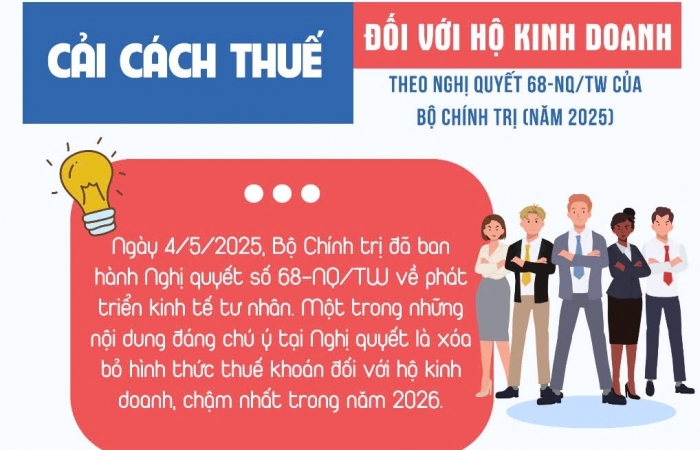

(INFOGRAPHICS): Cải cách thuế đối với hộ kinh doanh theo Nghị quyết 68-NQ/TW

09:56 | 18/05/2025 Infographics

(INFOGRAPHICS) Quy trình mới về kiểm tra, xác định xuất xứ hàng hóa xuất nhập khẩu

13:51 | 12/05/2025 Infographics

(INFOGRAPHICS): Chế tài xử phạt hộ kinh doanh không thực hiện chuyển đổi áp dụng HĐĐT từ máy tính tiền

08:00 | 10/05/2025 Infographics

Hải quan cửa khẩu cảng Đà Nẵng thu ngân sách trên đà tăng

Thứ trưởng Bộ Tài chính Nguyễn Đức Chi làm việc với Hải quan khu vực III

Chi cục Hải quan khu vực XVIII chủ động hỗ trợ doanh nghiệp

Thu vào ngân sách gần 13.000 tỷ đồng qua eTax Mobile

Đại sứ Chi Lê thăm, làm việc tại Hải quan khu vực III

Hải quan Thường Phước: Tạo thuận lợi thương mại, hàng hóa XNK tăng gấp đôi

Nhập khẩu hàng hóa tăng hơn 23 tỷ USD

Tăng tốc cấp mã vùng sầu riêng: Thách thức nằm ở sau cánh cửa thị trường

Việt Nam nhập hơn 1 triệu tấn điều trong 4 tháng

Trái cây mùa vụ thêm nhiều cơ hội xuất khẩu sang Thái Lan

Nhiều mặt hàng chủ lực tăng mạnh, xuất khẩu có thêm 18,5 tỷ USD

Khôi phục bình thường hoạt động XNK qua lối mở cầu phao Km3+4 ở Móng Cái

Hình ảnh lô hàng giả trị giá hơn 8 tỷ đồng do Hải quan bắt giữ

Phát hiện hơn 2.500 sản phẩm áo, giày giả nhãn hiệu nổi tiếng, trị giá hơn 8 tỷ đồng

Hải Dương thu giữ hơn 30 tấn hàng hóa có dấu hiệu nhập lậu

Tổ công tác của Thủ tướng làm việc với Hải Phòng về công tác chống buôn lậu

Ngành Nông nghiệp và Môi trường mở đợt cao điểm xử lý buôn lậu, hàng giả

Đà Nẵng tạm giữ gần 2.000 sản phẩm thời trang không rõ nguồn gốc

Bất động sản công nghiệp kỳ vọng "đòn bẩy" sáp nhập tỉnh

Doanh nghiệp nội giữ chân khách hàng bằng sản phẩm xanh

"Doanh nghiệp Hàn Quốc đặc biệt quan tâm đầu tư vào đô thị thông minh tại Việt Nam"

Xăng RON95-III giảm 62 đồng/lít

Nhiều địa phương mở đợt tấn công truy quét buôn lậu theo chỉ đạo của Thủ tướng