Xử lý xe NK ưu đãi miễn trừ ngoại giao sử dụng không đúng mục đích

|

Kiểm tra xe ôtô tạm nhập tại Chi cục Hải quan cửa khẩu Mộc Bài (Tây Ninh) Ảnh: T.B

Bộ Tài chính cho rằng, vướng mắc trong việc xử lý vấn đề này nằm tại các quy định hiện hành, đồng thời đã kiến nghị các biện pháp xử lý.

Cần phải có Quyết định của Thủ tướng Chính phủ

Thực hiện chỉ đạo của Thủ tướng Chính phủ, Bộ Tài chính đã chủ trì phối hợp với các Bộ: Ngoại giao, Công an, Giao thông vận tải và Công Thương đánh giá tình hình thực hiện và đều cho rằng cần thiết phải ban hành Quyết định của Thủ tướng Chính phủ về việc xử lý xe NK của các đối tượng được hưởng ưu đãi miễn trừ ngoại giao nhưng sử dụng không đúng mục đích. Theo báo cáo của Bộ Tài chính, thực tế thời gian qua, công tác quản lý Nhà nước của các bộ đối với xe ô tô, xe mô tô để phục vụ nhu cầu công tác ngoại giao cũng như nhu cầu sinh hoạt dành cho các đối tượng được hưởng quyền ưu đãi, miễn trừ tại Việt Nam chưa đồng bộ, còn chồng chéo; phối hợp giữa các bộ chưa chặt chẽ, dẫn đến công tác quản lý Nhà nước nói chung và quản lý của mỗi bộ nói riêng chưa thống nhất (hiện nay có khoảng 1.200 xe ô tô của đối tượng được hưởng quyền ưu đãi, miễn trừ tại Việt Nam sử dụng không đúng mục đích từ năm 1988 đến nay).

Riêng về thủ tục hành chính đối với đối tượng được hưởng quyền ưu đãi, miễn trừ tại Việt Nam chưa đáp ứng được công tác cải cách thủ tục hành chính theo chỉ đạo của Thủ tướng Chính phủ. Hiện tại, thủ tục hành chính đối với công tác quản lý của mỗi bộ chưa khoa học, nặng về thủ tục hành chính giấy tờ thủ công, khiến đối tượng phải nhiều lần làm thủ tục trực tiếp tại các bộ liên quan.

Bên cạnh đó, còn là những vướng mắc liên quan đến chính sách quản lý hàng hóa XNK khi đối tượng được hưởng quyền ưu đãi, miễn trừ tại Việt Nam tạm NK miễn thuế xe ô tô đã qua sử dụng, chính sách thuế khi đối tượng chuyển nhượng xe ô tô tại Việt Nam, chế tài đối với việc chuyển nhượng và sử dụng xe ô tô tạm NK miễn thuế không đúng mục đích như: Quy định tạm NK xe ô tô đã qua sử dụng; về đối tượng nộp thuế khi thực hiện thủ tục chuyển nhượng xe ô tô; về cơ sở pháp lý để tính thuế khi đối tượng chuyển nhượng xe; về chế tài đối với việc chuyển nhượng và sử dụng xe ô tô tạm NK miễn thuế không đúng mục đích; về quy định trách nhiệm quản lý Nhà nước đối với các bộ và các tổ chức cá nhân liên quan…

Từ những bất cập trên, Bộ Tài chính cho rằng, trong Quyết định của Thủ tướng Chính phủ cần phải quy định rõ đối tượng được hưởng quyền ưu đãi, miễn trừ tại Việt Nam nếu tạm NK xe ô tô đã qua sử dụng phải tuân thủ điều kiện, trình tự, thủ tục NK xe ô tô đã qua sử dụng như thế nào? Đối tượng được hưởng quyền ưu đãi, miễn trừ tại Việt Nam nếu tạm NK xe ô tô đang sử dụng là tài sản di chuyển theo đúng tiêu chuẩn, định lượng và đảm bảo các điều kiện gì? Đối tượng nộp thuế và căn cứ tính thuế khi thực hiện thủ tục chuyển nhượng xe ô tô, xe mô tô được quy định ra sao? Và chế tài đối với việc chuyển nhượng và sử dụng xe ô tô tạm NK miễn thuế không đúng mục đích?

Các biện pháp thực hiện

Trên cơ sở các vướng mắc đã đề cập, Bộ Tài chính đã kiến nghị các biện pháp xử lý:

Về đối tượng thực hiện thủ tục chuyển nhượng, kê khai, nộp thuế: Theo quy định tại Thông tư liên tịch số 03/2007/TTLT-BTC-BCT-BNG thì đối tượng thực hiện thủ tục, kê khai, nộp thuế là đối tượng ngoại giao, tuy nhiên, các đối tượng ngoại giao hết nhiệm kỳ đã về nước và tự ý chuyển nhượng xe cho cá nhân, tổ chức tại Việt Nam sử dụng nhưng không làm thủ tục chuyển nhượng, kê khai, nộp thuế theo quy định. Do vậy, để thanh khoản số xe ô tô của đối tượng ngoại giao sử dụng không đúng quy định, Bộ Tài chính đề nghị Thủ tướng Chính phủ cho phép đối tượng thực hiện thủ tục chuyển nhượng, kê khai, nộp thuế là người mua xe.

Về thời điểm thực hiện thủ tục chuyển nhượng, kê khai, tính thuế, nộp thuế: Theo thông tư 194/2010/TT-BTC thì thời điểm kê khai tính thuế là thời điểm chuyển nhượng, tuy nhiên không xác định được thời điểm chuyển nhượng do các đối tượng ngoại giao là đối tượng phải thực hiện thủ tục chuyển nhượng, kê khai, nộp thuế nhưng đã tự ý chuyển nhượng xe mà không khai báo. Do vậy, để thực hiện thanh khoản số xe này, cần có thời gian thông báo và yêu cầu người mua xe hiện đang sử dụng đến cơ quan Hải quan làm thủ tục chuyển nhượng, kê khai, nộp thuế thay cho đối tượng ngoại giao đã về nước. Thời gian này, Bộ Tài chính dự kiến là 90 ngày kể từ ngày Quyết định của Thủ tướng Chính phủ có hiệu lực thi hành.

Về căn cứ tính thuế: Theo quy định tại Nghị định số 149/2005/NĐ-CP thì căn cứ tính thuế là thời điểm chuyển nhượng trong đó thuế suất, tỉ giá tại thời điểm chuyển nhượng giá tính thuế được xác định trên cơ sở giá trị sử dụng còn lại của hàng hóa tính từ thời điểm đăng ký tờ khai đến thời điểm chuyển nhượng. Tuy nhiên, việc xác định thời điểm chuyển nhượng đã gặp khó. Do vậy, để đảm bảo khả thi, dễ thực hiện và khuyến khích các đối tượng đang sử dụng xe ngoại giao không đúng quy định tự giác ra làm thủ tục, kê khai, nộp thuế, Bộ Tài chính đề nghị Thủ tướng Chính phủ cho phép xác định căn cứ tính thuế là thời điểm kê khai, trong đó thuế suất, tỉ giá tại thời điểm kê khai. Riêng về trị giá tính thuế được xác định trên cơ sở giá trị sử dụng còn lại của hàng hóa tính từ thời điểm đăng ký tờ khai đến thời điểm kê khai.

Về xử lý vi phạm: theo quy định tại Nghị định 97/2007/NĐ-CP, việc xử phạt đối với người mua xe sẽ không phù hợp với chế tài xử phạt hiện nay, vì chế tài này áp dụng đối với người thực hiện việc chuyển nhượng (đối tượng ngoại giao), có hành vi tự ý thay đổi mục đích sử dụng. Tuy nhiên, đối tượng ngoại giao đã hết nhiệm kỳ trở về nước, nên không có cơ sở và đối tượng để xử phạt. Bên cạnh đó, theo đề nghị đã nêu trên, đối tượng thực hiện chuyển nhượng, kê khai, nộp thuế và thanh khoản số xe tồn tại hiện nay là người mua xe. Do vậy, Bộ Tài chính đề nghị Thủ tướng Chính phủ cho phép trong thời hạn dự kiến 90 ngày kể từ ngày Quyết định của Thủ tướng có hiệu lực thi hành, nếu người mua tự giác đến thực hiện thủ tục chuyển nhượng, kê khai, tính thuế thì sẽ không bị xử phạt về hành vi tự ý chuyển nhượng.

Trường hợp quá 90 ngày, người mua xe không tự giác đến thực hiện thủ tục chuyển nhượng, kê khai, tính thuế thì coi như đã vi phạm về hành vi sử dụng xe bất hợp pháp. Do vậy, đề nghị Thủ tướng Chính phủ cho phép xử dụng chế tài tịch thu xe và giao Bộ Công an, Bộ Công Thương, Bộ Ngoại giao và các bộ, ngành, tổ chức cá nhân liên quan có trách nhiệm phát hiện, thông báo kịp thời và giao hồ sơ, tang vật, phối hợp với Tổng cục Hải quan xử lý theo quy định của pháp luật.

Bộ Tài chính cho biết, trong quá trình soạn thảo những nội dung này, Bộ Tài chính đã xin ý kiến tham gia của các Bộ: Tư pháp, Công an, Công Thương, Ngoại giao, Giao thông vận tải. Về cơ bản, các bộ đã nhất trí với nội dung của dự thảo Quyết định.

| Căn cứ để tính thuế và thời điểm tính thuế được Bộ Tài chính tính như sau: Thời gian sử dụng và lưu tại Việt Nam sẽ tương đương trị giá tính thuế NK (bằng % trị giá khai báo tại thời điểm đăng ký tờ khai hải quan ban đầu): Từ trên 6 tháng đến 1 năm (tính tròn 365 ngày) = 80% trị giá thuế NK Từ trên 1 năm đến 2 năm = 70% trị giá thuế NK Từ trên 2 năm đến 3 năm = 60% trị giá thuế NK Từ trên 3 năm đến 5 năm = 50% trị giá thuế NK Từ trên 5 năm đến 7 năm = 40% trị giá thuế NK Từ trên 7 năm đến 9 năm = 30% trị giá thuế NK Từ trên 9 năm đến 10 năm = 15% trị giá thuế NK Trên 10 năm = 5% trị giá thuế NK |

Thu Trang

Tin liên quan

Cảnh sát biển bắt giữ khoảng 25.000 lít dầu DO không rõ nguồn gốc

16:33 | 14/06/2025 Chống buôn lậu, gian lận thương mại

Đồng loạt kiểm tra để đẩy lùi hàng giả, hàng nhái

15:43 | 14/06/2025 Chống buôn lậu, gian lận thương mại

Mua trôi nổi hàng nghìn sản phẩm sữa, thực phẩm… để bán qua mạng

11:09 | 14/06/2025 Chống buôn lậu, gian lận thương mại

Nghệ An: Xác định rõ tuyến, địa bàn, đối tượng và mặt hàng trọng điểm

09:10 | 14/06/2025 Hồ sơ

Hải quan khu vực II: Chủ động đấu tranh vì một cộng đồng không ma túy

16:06 | 13/06/2025 Chống buôn lậu, gian lận thương mại

Phát hiện, thu giữ 8,5 tấn chân gà, chân lợn đông lạnh không rõ nguồn gốc

16:05 | 13/06/2025 Chống buôn lậu, gian lận thương mại

Hà Tĩnh: Bắt giữ 240 kg chả mực đông lạnh không rõ nguồn gốc xuất xứ

15:54 | 13/06/2025 Chống buôn lậu, gian lận thương mại

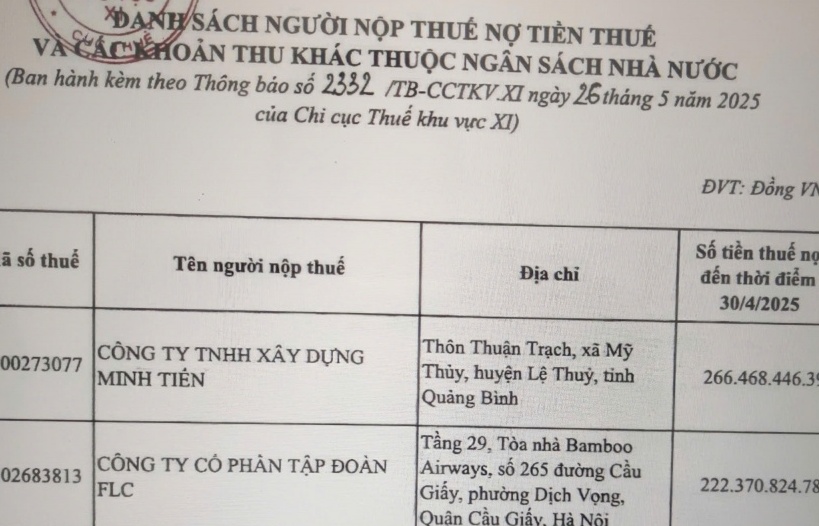

Nợ thuế trên địa bàn Quảng Bình lên đến hơn 1.358 tỷ đồng

14:22 | 13/06/2025 Hồ sơ

Tạm giữ 2 xe đầu kéo vận chuyển gần 80 tấn chất lỏng nghi là dầu FO

09:29 | 13/06/2025 Chống buôn lậu, gian lận thương mại

Đại tá Ngô Thanh Bình làm Cục trưởng Cảnh sát ma túy

21:48 | 12/06/2025 Chống buôn lậu, gian lận thương mại

Thanh Hóa chuyển cơ quan điều tra khởi tố hình sự 170 vụ kinh doanh hàng giả

19:00 | 12/06/2025 Chống buôn lậu, gian lận thương mại

Lạng Sơn: Thu giữ hơn nửa tấn xúc xích không rõ nguồn gốc

18:19 | 12/06/2025 Chống buôn lậu, gian lận thương mại

Thu giữ hơn 60 tấn nguyên liệu, sản phẩm xử lý môi trường thủy sản

14:15 | 12/06/2025 Chống buôn lậu, gian lận thương mại

Vấn đề Bạn quan tâm

Tin mới

MB chính thức tặng miễn phí App quản lý bán hàng, xuất hoá đơn điện tử chỉ cần điện thoại

Cảnh sát biển bắt giữ khoảng 25.000 lít dầu DO không rõ nguồn gốc

Doanh nghiệp được khuyến mại 100%

Ngành Hải quan: Thu ngân sách đạt 182.518 tỷ đồng

Đồng loạt kiểm tra để đẩy lùi hàng giả, hàng nhái

(INFOGRAPHICS): Ứng dụng hóa đơn điện tử với nhiều tính năng hỗ trợ người nộp thuế

00:00 | 12/06/2025 Infographics

(LONGFORM): Phân cấp, phân quyền để nâng cao hiệu quả quản lý thuế

10:29 | 09/06/2025 Megastory/Longform

(INFOGRAPHICS): 5 tiêu chí xác định người nộp thuế “rủi ro cao” trong đăng ký sử dụng hóa đơn điện tử

17:01 | 06/06/2025 Infographics

(INFOGRAPHICS): Từ 1/7/2025: Số định danh cá nhân sẽ thay thế mã số thuế cá nhân

09:43 | 05/06/2025 Infographics

(INFOGRAPHICS): Từ 1/6/2025, trốn thuế sẽ bị ngừng sử dụng hóa đơn điện tử

11:01 | 03/06/2025 Infographics

Ngành Hải quan: Thu ngân sách đạt 182.518 tỷ đồng

Từ 1/7/2025, Bộ trưởng Bộ Tài chính được quyền xóa nợ tiền thuế từ 15 tỷ đồng trở lên

Hải quan khu vực IV tổ chức Đại hội Đảng bộ lần thứ Nhất

“Chốt” Luật Thuế thu nhập doanh nghiệp (sửa đổi) có liệu lực từ ngày 1/10/2025

Chính thức áp thuế tiêu thụ đặc biệt với nước giải khát có đường

(INFOGRAPHICS): 2 sân bay Long Thành và Tân Sơn Nhất do Hải quan khu vực XV quản lý

MB chính thức tặng miễn phí App quản lý bán hàng, xuất hoá đơn điện tử chỉ cần điện thoại

5 tháng đầu năm, HDBank tặng 2.000 căn nhà tình thương

Vĩnh Phúc tăng tốc xuất khẩu, đa dạng hóa thị trường

Tuần lễ mận hậu và an toàn nông sản, thực phẩm: Đòn bẩy thương hiệu nông sản Việt

Cấp phép cho Sun PhuQuoc Airways: Thêm một hãng hàng không Việt cất cánh

Sapo 6870: giải pháp phần mềm xuất hóa đơn điện tử miễn phí cho hộ kinh doanh

Tích hợp phần mềm bán hàng, lập và nộp tờ khai ngay trên phần mềm HĐĐT từ máy tính tiền

Xem xét miễn tiền sử dụng đất, tiền thuê đất không thuộc trách nhiệm cơ quan thuế

Tăng thuế thuốc lá không phải là sự lựa chọn mà là đòi hỏi cấp thiết

Nhiều điểm mới về sử dụng tem điện tử rượu và thuốc lá

Chuyển đổi số toàn diện công tác quản lý thu thuế

Thuế hàng tạm nhập tái xuất để thử nghiệm, nghiên cứu phát triển sản phẩm

Cà phê Việt giữ lợi thế giữa xoáy chuyển toàn cầu

Thương nhân Trung Quốc tăng tốc thu mua vải thiều Việt

(INFOGRAPHICS): 9 nhóm hàng lớn nhập khẩu từ Mỹ tăng trưởng ấn tượng

EU siết quy định bền vững: Cảnh báo khẩn với hàng Việt từ Bắc Âu

Xuất khẩu phương tiện vận tải và phụ tùng của Việt Nam đạt 6,7 tỷ USD

Xuất khẩu thủy sản hướng đến mục tiêu 16 tỷ USD

Doanh nghiệp được khuyến mại 100%

Hàng triệu tiểu thương cả nước chuyển đổi, bước vào thương mại điện tử

Mua trôi nổi hàng nghìn sản phẩm sữa, thực phẩm… để bán qua mạng

Thương mại điện tử “gỡ khó” đầu ra, nâng giá trị cho nông sản Gia Lai

Thu thuế kinh doanh thương mại điện tử tăng 55% so với cùng kỳ

Hộ và cá nhân kinh doanh trên sàn bắt buộc kê khai thuế từ ngày 1/7

Dự án nhà ở xã hội Rice City Long Châu có giá lên tới 26 - 27 triệu đồng/m2

TP. Hồ Chí Minh gỡ vướng mắc, tăng nguồn cung nhà ở

Chung cư hướng biển sẽ dẫn dắt thị trường bất động sản Đà Nẵng

Xử lý nghiêm hành vi đầu cơ, tăng giá bất hợp lý, găm hàng vật liệu xây dựng

Cơ chế đặc thù trong phát triển nhà ở xã hội là rất cần thiết