Covid-19 không gây gián đoạn chu kỳ tăng trưởng ngành ngân hàng

| Lợi nhuận ngân hàng tiếp đà "sáng chói" trong năm 2022? | |

| 3 "ông lớn" ngân hàng vẫn lãi lớn nhưng nợ xấu tăng nhanh |

|

| Rủi ro nợ xấu không quá đáng lo như những nhận định trước đó. Ảnh: ST |

Trong báo cáo phân tích về ngành ngân hàng được công bố mới đây, các chuyên gia của Công ty chứng khoán Maybank KimEng tiếp tục đưa ra quan điểm tích cực rằng ngành ngân hàng Việt Nam vẫn đang trong chu kỳ sinh lợi cao với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) trên 18% (trung bình các ngân hàng trong khu vực là 12%) nhờ tỷ suất lợi nhuận trên tài sản (ROA) cải thiện và được hỗ trợ bởi các quy định về vốn hợp lý. Theo đó, tác động của Covid-19 đã không làm gián đoạn chu kỳ phát triển mạnh mẽ của hệ thống ngân hàng.

Trái ngược với lo ngại của thị trường về những thông tin liên quan đến việc nợ xấu gia tăng, các chuyên gia cho rằng việc nợ xấu tăng trong quý 3/2021 trong bối cảnh giãn cách xã hội nghiêm ngặt có thể kiểm soát được. Thậm chí, trong kịch bản xấu nhất khi tất cả nợ tái cơ cấu đều chuyển thành nợ xấu cũng không gây rủi ro cho hệ thống ngân hàng như giai đoạn 2012-2014.

“Trên thực tế, khi nền kinh tế phục hồi, hầu hết các khoản nợ tái cơ cấu sẽ chuyển thành nợ đủ tiêu chuẩn” – báo cáo của Maybank KimEng nhận định.

Tại cuộc họp với giới phân tích về kết quả kinh doanh quý 3/2021, ban lãnh đạo các ngân hàng cho rằng, 95% các khoản nợ tái cơ cấu sẽ phục hồi. Triển vọng tích cực này, cùng với tỷ lệ bao phủ nợ xấu cao tại các ngân hàng hiện nay (trung bình là 150% trong quý 3/2021, gấp 3 lần so với cùng kỳ năm 2016) đã củng cố niềm tin rằng hệ thống ngân hàng sẽ không đối mặt với cú sốc về phí suất tín dụng. Theo đó, phí suất tín dụng được kỳ vọng sẽ giảm từ quý 2/2022, đây sẽ là động lực chính giúp lợi nhuận tăng trưởng mạnh hơn trong nửa sau 2022.

Theo đó, các chuyên gia của Maybank KimEng cho rằng những lo ngại về rủi ro nợ xấu sẽ hạ nhiệt từ cuối quý 1/2022 cùng với sự phục hồi của nền kinh tế và theo đó sẽ thúc đẩy tâm lý thị trường đối với cổ phiếu ngân hàng. Hơn nữa, những kế hoạch bán vốn cổ phần và tăng vốn cũng sẽ là động lực giúp cổ phiếu ngân hàng được đánh giá lại trong thời gian tới.

Trên cơ sở đó, Maybank KimEng kỳ vọng các ngân hàng sẽ duy trì tốc độ tăng trưởng lợi nhuận ổn định và ROE cao ở mức 18-25% trong năm 2022. Các ngân hàng có khả năng mở rộng và bảo toàn biên lãi ròng (NIM) trước nguy cơ lạm phát, cũng như có dư địa để giảm trích lập dự phòng (nhờ dự phòng rủi ro cho vay cao) sẽ là các mã cổ phiếu vượt trội hơn.

Đạc biệt, 6 tháng cuối năm sẽ là giai đoạn tăng tốc mạnh mẽ khi việc trích lập dự phòng có thể giảm bớt nhờ môi trường hoạt động được cải thiện và mức so sánh cùng kì 2021 thấp (lợi nhuận ngân hàng bị kìm hãm trong quý 3 và quý 4/2021). Ngoài ra còn có các động lực tăng trưởng khác như: tăng trưởng tín dụng mạnh hơn (14-18%) do cầu tín dụng lớn hậu đại dịch, NIM ổn định và thu nhập từ phí tăng mạnh (30-40%).

Trên cơ sở đó, danh mục đầu tư dài hạn được khuyến nghị gồm có: TCB, VCB và MBB. Đối với danh mục đầu tư linh hoạt, một số cổ phiếu có chất xúc tác trong giai đoạn 3-9 tháng như: VPB, MSB, STB, BID và CTG.

Tin liên quan

Gắn kết ngân hàng - thương mại điện tử, thúc đẩy kinh tế số

09:56 | 07/07/2025 Thương mại điện tử

Doanh nghiệp xuất khẩu vay vốn tăng hơn 50%

15:49 | 27/06/2025 Cần biết

ACV và Sun Group bắt tay mở đường cho hệ sinh thái hàng không - du lịch

17:25 | 25/06/2025 Doanh nghiệp - Thương hiệu

Viettel "bắt tay" OPPO: Thúc đẩy phổ cập 5G và trải nghiệm AI tại Việt Nam

15:28 | 04/07/2025 Thị trường - Doanh nghiệp

Vietjet mở lối khám phá thung lũng Swan: Thiên đường cho kẻ mộng mơ và tín đồ ẩm thực

16:28 | 30/06/2025 Thị trường - Doanh nghiệp

Không có sự khác biệt nào giữa một tỷ phú với một bác tài Tuk tuk trong thế giới AI

14:19 | 26/06/2025 Thị trường - Doanh nghiệp

Binh đoàn 20 bàn giao công trình sửa chữa nhà đồng đội

17:26 | 25/06/2025 Thị trường - Doanh nghiệp

Top 10 công ty công nghệ uy tín năm 2025 sẵn sàng “vươn mình” cùng “bệ phóng” chính sách

16:32 | 22/06/2025 Thị trường - Doanh nghiệp

“Mở khóa” dinh dưỡng tự nhiên bằng công nghệ: Sữa Việt tạo tiếng vang tại sân chơi toàn cầu

10:28 | 21/06/2025 Thị trường - Doanh nghiệp

Vietjet đồng hành cùng người hâm mộ đến K-Star Spark 2025 tại Hà Nội

20:46 | 20/06/2025 Thị trường - Doanh nghiệp

Từ số hóa đến cá nhân hóa: Gen Y và Gen Z đang tái định hình thị trường bảo hiểm Việt Nam

20:47 | 13/06/2025 Thị trường - Doanh nghiệp

HDBank hợp tác BIDV triển khai nguồn vốn quốc tế thúc đẩy phát triển bền vững

11:20 | 13/06/2025 Thị trường - Doanh nghiệp

Thị trường bảo hiểm Việt Nam 2025: Tái thiết niềm tin, hướng tới phát triển bền vững

18:33 | 12/06/2025 Thị trường - Doanh nghiệp

Cần cơ chế “mở khóa” để nhà ở xã hội không bị đẩy lên cao

18:15 | 12/06/2025 Thị trường - Doanh nghiệp

Nhiều dự án khởi nghiệp xanh đã có sản phẩm xuất khẩu

14:29 | 12/06/2025 Thị trường - Doanh nghiệp

Xuất khẩu tăng, nhưng dệt may vẫn đứng trước bài toán đổi hướng

08:57 | 10/06/2025 Thị trường - Doanh nghiệp

Vấn đề Bạn quan tâm

Tin mới

10 nhóm hàng xuất khẩu lớn nhất tháng 6/2025

Doanh nghiệp thành lập mới tăng mạnh trong tháng 6

Nghệ An: Xuất khẩu 6 tháng đạt 1,8 tỷ USD

Ra mắt trung tâm ươm tạo nhân lực số cho thương mại điện tử và logistic

Khai sửa đổi, bổ sung trị giá hàng hóa nhập khẩu đã thông quan

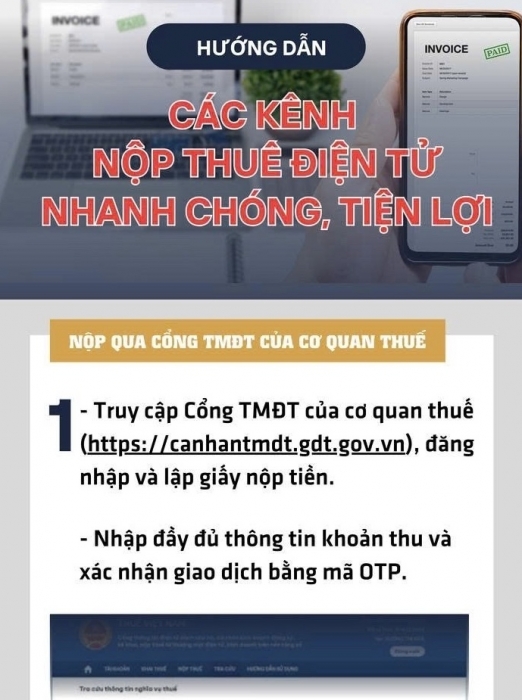

(INFORGRAPHICS): Hướng dẫn các kênh nộp thuế điện tử nhanh chóng, tiện lợi

00:00 | 08/07/2025 Infographics

(INFORGRAPHICS): 10 doanh nghiệp niêm yết có vốn hóa lớn nhất tại TP. Hà Nội

09:00 | 08/07/2025 Infographics

(INFORGRAPHICS): Những điểm cần lưu ý đối với tài khoản định danh điện tử của doanh nghiệp

19:17 | 07/07/2025 Infographics

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

Bài 3: (LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Diễn đàn

Hải quan khu vực X quản lý địa bàn Thanh Hóa, Sơn La

Hải quan nỗ lực thực hiện 4 nghị quyết trụ cột

Hàng hóa xuất nhập khẩu chủ lực qua địa bàn do Hải quan khu vực XII quản lý

Địa chỉ, trụ sở và số điện thoại của Thuế Hà Nội và 25 Thuế cơ sở trực thuộc

Hải quan Việt Nam thảo luận định hướng phát triển Cơ chế một cửa ASEAN thế hệ mới

Chi cục Hải quan khu vực XIX có 4 Phó Chi cục trưởng

Doanh nghiệp thành lập mới tăng mạnh trong tháng 6

Tân cảng Sài Gòn đạt giải Nhì Giải thưởng Sáng tạo TP. Hồ Chí Minh

Doanh nghiệp điện tử cần chủ động kịch bản ứng phó với các mức thuế quan từ Mỹ

Doanh nghiệp xây dựng gặp khó khi giá nguyên vật liệu tăng cao

Ông Nguyễn Thanh Sơn được bổ nhiệm giữ chức Giám đốc điều hành Vietjet

Bất động sản khu Đông Hải Phòng: Trung tâm chuyển dịch dòng đầu tư

Khai sửa đổi, bổ sung trị giá hàng hóa nhập khẩu đã thông quan

Chính sách thuế TNCN đối với chi phí cách ly phòng, chống dịch Covid-19

Điều chỉnh lệ phí đăng ký, cấp biển số xe

Công bố một số thủ tục hành chính liên quan đến thành lập và hoạt động của hộ kinh doanh

Công bố thủ tục kiểm tra hoá đơn giá trị gia tăng kiêm tờ khai hoàn thuế và hàng hoá

Đề xuất gộp tờ khai thuế tiêu thụ đặc biệt để giảm trùng lặp thủ tục

10 nhóm hàng xuất khẩu lớn nhất tháng 6/2025

Nghệ An: Xuất khẩu 6 tháng đạt 1,8 tỷ USD

Doanh nghiệp Việt: cần thích ứng với chính sách mới của Indonesia để mở rộng xuất khẩu

Thép Việt vào Anh chịu hạn ngạch mới

Lạng Sơn: Phát triển kinh tế cửa khẩu- điểm sáng từ xuất nhập khẩu

Thành tích xuất khẩu 219,8 tỷ USD và khuyến nghị tái cấu trúc

Du lịch Việt Nam trước thời cơ vàng để cán mốc doanh thu "triệu tỷ đồng"

Vốn ngoại "chảy" mạnh vào thị trường bất động sản

Bột ngọt nhập khẩu: tiếp tục chịu thuế chống bán phá giá đến 2030

Áp lực lạm phát còn rất lớn

Điều hành thị trường tiền tệ chủ động, linh hoạt