Sự trỗi dậy của fintech

|

| Bản đồ startup fintech Việt Nam 2019. Nguồn: FintechVN |

Nở rộ hợp tác ngân hàng - fintech

Cuối tháng 10 vừa qua, FE Credit đã công bố chương trình khởi nghiệp FE Xcelerate, thông qua hợp tác với Medici- công ty đa quốc gia chuyên về hỗ trợ khởi nghiệp. Đây là chương trình hỗ trợ trong hệ sinh thái khởi nghiệp, với mục tiêu nhận diện và tìm ra các fintech trẻ tuổi, năng động, có giải pháp cho các bài toán khó trong ngành tài chính.

Ông Basker Rangachari, Giám đốc Marketing của FE Credit chia sẻ, việc tiên phong ứng dụng công nghệ fintech vào hoạt động kinh doanh đã góp phần giúp FE Credit duy trì vị trí dẫn đầu thị trường vay tiêu dùng tại Việt Nam với gần 50% thị phần. Theo đó, việc số hóa DN và ứng dụng phân tích dữ liệu đóng vai trò quan trọng trong việc giúp DN thấu hiểu khách hàng hơn và cải tiến sản phẩm dịch vụ ngày một tối ưu hơn, từ đó thúc đẩy toàn thị trường đi lên. Cụ thể, FE Credit đã ứng dụng công nghệ để nâng cao trải nghiệm cho khách hàng và rút ngắn thời gian chờ duyệt các khoản vay tín dụng từ 3 – 5 ngày xuống chỉ còn chưa đầy 15 phút, người dùng có thể chủ động đăng ký khoản vay bất cứ lúc nào qua thiết bị di động mà không cần sự hỗ trợ của nhân viên tư vấn, qua đó cải thiện chi phí vận hành và thúc đẩy doanh thu của DN.

Theo số liệu thống kê của Viện nghiên cứu phát triển công nghệ ngân hàng Đại học Quốc gia TPHCM (VNUHCM-IBT), nếu như năm 2018 Việt Nam mới chỉ có 120 DN fintech thì đến tháng 6/2019, con số này đã tăng lên 154 DN. Ông Lâm Nguyễn Hải Long, Chủ tịch Hội Tin học TPHCM (HCA) cho biết, hiện fintech đang lấn chiếm thị trường bán lẻ, vay tiêu dùng cá nhân. Đồng thời, các ví điện tử, giải pháp thanh toán đang ngày càng phổ biến. Trong khi đó, ông Phạm Xuân Hòe, Phó Viện trưởng Viện Chiến lược Ngân hàng (Ngân hàng Nhà nước) đưa ra dự báo, doanh thu của các DN fintech Việt Nam có thể đạt tới 9 tỷ USD vào năm 2020 do số lượng giải pháp cung cấp của các fintech ngày càng tăng lên.

Sự phát triển mạnh mẽ của các DN fintech đã mở ra cơ hội hợp tác ngày càng nhiều ngân hàng và nhóm DN này. Theo khảo sát của Viện Chiến lược Ngân hàng, có tới 72% fintech cho biết sẽ hợp tác với ngân hàng. Ở chiều ngược lại, 84% ngân hàng thương mại cũng cho biết sẽ lựa chọn hợp tác với fintech để triển khai kênh hiện đại tiếp cận khách hàng.

Ông Phạm Xuân Hòe, Phó Viện trưởng Viện Chiến lược Ngân hàng đánh giá, việc liên kết giữa fintech và ngân hàng là mối quan hệ “đôi bên cùng có lợi”. Theo đó, cơ sở dữ liệu khách hàng của các ngân hàng chính là mảnh đất màu mỡ mà các fintech có thể hợp tác chia sẻ. Cùng với đó, ngân hàng cũng có thể chia sẻ cho fintech các bước quy trình nghiệp vụ tín dụng như chấm điểm xếp hạng, định giá tài sản… Về phía các ngân hàng, việc hợp tác với fintech sẽ giúp gia tăng thu phí, phát triển tốt các mảng kinh doanh, điển hình như BIDV đã hợp tác với 11 fintech, Vietcombank hợp tác với MoMo…

Tương lai rộng mở

Ông Phan Tâm, Thứ trưởng Bộ Thông tin và Truyền thông đánh giá, lĩnh vực tài chính, ngân hàng là một trong những lĩnh vực xương sống của nền kinh tế. Do đó, vậy việc áp dụng thành công các công nghệ số để phát triển các sản phẩm, dịch vụ mới, mô hình kinh doanh mới trong lĩnh vực tài chính, ngân hàng sẽ có tác động lan tỏa rất to lớn, có thể mang lại hiệu quả theo cấp số nhân đối với toàn bộ hoạt động kinh tế.

Chính vì vậy, sự phát triển của các DN fintech đang nhận được sự quan tâm rất lớn của Nhà nước. Theo đó, nhiều chính sách, hoạt động hỗ trợ đang được triển khai nhằm phát triển mạnh mẽ hệ sinh thái fintech tại Việt Nam. Ông Trần Đình Cường, Phó Giám đốc Ngân hàng Nhà nước chi nhánh TPHCM cho biết, Ngân hàng Nhà nước đã thành lập ban chỉ đạo Fintech, có nhiệm vụ tham mưu, nghiên cứu và xây dựng chiến lược, khuôn khổ pháp lý cho sự phát triển của lĩnh vực này đối với hệ thống ngân hàng. Ngoài ra, Ngân hàng Nhà nước cũng đã trình Chính phủ Đề án cơ chế thử nghiệm cho hoạt động Fintech trong lĩnh vực ngân hàng và sẽ triển khai sau khi được Chính phủ phê duyệt.

Ông Tâm cũng cho hay, Bộ Thông tin và Truyền thông đã trình Thủ tướng Chính phủ dự thảo Chỉ thị phát triển DN công nghệ số với nhiều giải pháp thúc đẩy, hỗ trợ và tin tưởng rằng các DN fintech Việt Nam sẽ hiện thực hóa được chủ trương Make in Viet Nam: Sáng tạo tại Việt Nam, thiết kế tại Việt Nam, phát triển tại Việt Nam. Đây là con đường phát triển tất yếu để Việt Nam có ngành tài chính, ngân hành không chỉ hiện đại mà còn tự chủ.

Ngoài ra, nhằm nâng cao chất lượng nguồn nhân lực fintech, HCA cũng vừa ký kết hợp tác cùng Viện Fintech Singapore và VNUHCM-IBT. Theo đó, các bên sẽ phối hợp nghiên cứu và đề xuất chính sách thúc đẩy phát triển hệ sinh thái số, fintech và chuyển đổi số ở Việt Nam; phối hợp xây dựng chiến lược, quản trị, phát triển ứng dụng AI, Big data, Data Science, Blockchain… Đồng thời, các bên sẽ tư vấn, chuyển giao công nghệ, phản biện chính sách liên quan đến kinh tế số, chuyển đổi số và công nghệ tài chính ở Việt Nam... Ngoài ra, HCA phối hợp cùng các đối tác, ngân hàng, chuyên gia thành lập Viện Fintech và Viện AI trực thuộc HCA nhằm mục tiêu đào tạo, nâng cao chất lượng nguồn nhân lực fintech và AI cho tổ chức và DN.

Với hàng loạt chính sách, chương trình hỗ trợ như trên, dự báo fintech tại Việt Nam sẽ có sự bùng nổ cả về quy mô và chất lượng, từ đó đóng góp cho sự phát triển của lĩnh vực tài chính ngân hàng nói riêng và cả nền kinh tế nói chung.

| Fintech (Financial Technology - Công nghệ tài chính) được hiểu là các ứng dụng, qui trình, sản phẩm, mô hình kinh doanh mới trong ngành dịch vụ tài chính, bao gồm một hay nhiều dịch vụ tài chính bổ sung và được cung cấp như một qui trình "từ đầu cuối tới đầu cuối" qua mạng internet. |

Tin liên quan

Nửa đầu năm, Hải quan khu vực XX thu NSNN đạt hơn 47%

12:40 | 09/07/2025 Hải quan

Doanh nghiệp thành lập mới tăng mạnh trong tháng 6

14:05 | 08/07/2025 Doanh nghiệp - Thương hiệu

Hải quan nỗ lực thực hiện 4 nghị quyết trụ cột

09:40 | 08/07/2025 Hải quan

Viettel "bắt tay" OPPO: Thúc đẩy phổ cập 5G và trải nghiệm AI tại Việt Nam

15:28 | 04/07/2025 Thị trường - Doanh nghiệp

Vietjet mở lối khám phá thung lũng Swan: Thiên đường cho kẻ mộng mơ và tín đồ ẩm thực

16:28 | 30/06/2025 Thị trường - Doanh nghiệp

Không có sự khác biệt nào giữa một tỷ phú với một bác tài Tuk tuk trong thế giới AI

14:19 | 26/06/2025 Thị trường - Doanh nghiệp

Binh đoàn 20 bàn giao công trình sửa chữa nhà đồng đội

17:26 | 25/06/2025 Thị trường - Doanh nghiệp

Top 10 công ty công nghệ uy tín năm 2025 sẵn sàng “vươn mình” cùng “bệ phóng” chính sách

16:32 | 22/06/2025 Thị trường - Doanh nghiệp

“Mở khóa” dinh dưỡng tự nhiên bằng công nghệ: Sữa Việt tạo tiếng vang tại sân chơi toàn cầu

10:28 | 21/06/2025 Thị trường - Doanh nghiệp

Vietjet đồng hành cùng người hâm mộ đến K-Star Spark 2025 tại Hà Nội

20:46 | 20/06/2025 Thị trường - Doanh nghiệp

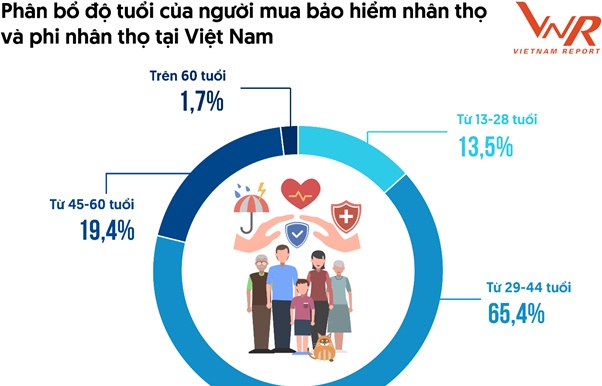

Từ số hóa đến cá nhân hóa: Gen Y và Gen Z đang tái định hình thị trường bảo hiểm Việt Nam

20:47 | 13/06/2025 Thị trường - Doanh nghiệp

HDBank hợp tác BIDV triển khai nguồn vốn quốc tế thúc đẩy phát triển bền vững

11:20 | 13/06/2025 Thị trường - Doanh nghiệp

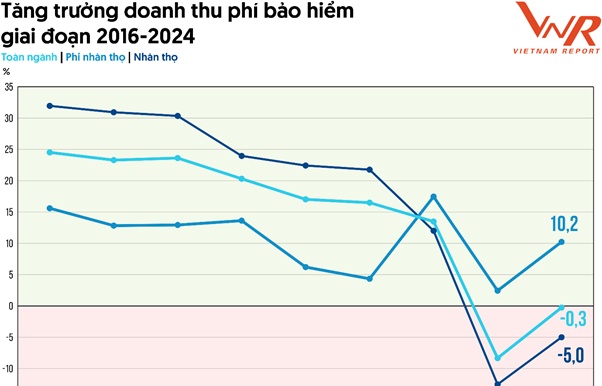

Thị trường bảo hiểm Việt Nam 2025: Tái thiết niềm tin, hướng tới phát triển bền vững

18:33 | 12/06/2025 Thị trường - Doanh nghiệp

Cần cơ chế “mở khóa” để nhà ở xã hội không bị đẩy lên cao

18:15 | 12/06/2025 Thị trường - Doanh nghiệp

Nhiều dự án khởi nghiệp xanh đã có sản phẩm xuất khẩu

14:29 | 12/06/2025 Thị trường - Doanh nghiệp

Ngành ngân hàng dẫn đầu phát hành trái phiếu doanh nghiệp

10:16 | 11/06/2025 Doanh nghiệp - Thương hiệu

Vấn đề Bạn quan tâm

Tin mới

Sẵn sàng triển khai quy định về khấu trừ, nộp thay thuế

Thực hiện chính quyền 2 cấp: tháo “nút thắt” cho nhiều dự án bất động sản

Không phải xuất trình Giấy chứng nhận kiểm dịch sầu riêng XK cho cơ quan Hải quan

Phát hiện kho chứa hơn 47.000 sản phẩm nhập lậu tại Quảng Ninh

Hướng đi mới cho doanh nghiệp sữa Việt tại Singapore

(INFORGRAPHICS): Hướng dẫn các kênh nộp thuế điện tử nhanh chóng, tiện lợi

00:00 | 08/07/2025 Infographics

(INFORGRAPHICS): 10 doanh nghiệp niêm yết có vốn hóa lớn nhất tại TP. Hà Nội

09:00 | 08/07/2025 Infographics

(INFORGRAPHICS): Những điểm cần lưu ý đối với tài khoản định danh điện tử của doanh nghiệp

19:17 | 07/07/2025 Infographics

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

Bài 3: (LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Diễn đàn

Sẵn sàng triển khai quy định về khấu trừ, nộp thay thuế

Mã hải quan của các đơn vị thuộc Chi cục Hải quan khu vực II

Nửa đầu năm, Hải quan khu vực XX thu NSNN đạt hơn 47%

Hải quan Phú Quốc: Đồng bộ giải pháp đón lượng khách tăng đột biến

Xây dựng Luật Quản lý thuế (thay thế) nhằm nâng cao hiệu quả quản lý

Ngành Thuế Hải Phòng kiện toàn bộ máy phục vụ người nộp thuế thông suốt

Doanh nghiệp thành lập mới tăng mạnh trong tháng 6

Tân cảng Sài Gòn đạt giải Nhì Giải thưởng Sáng tạo TP. Hồ Chí Minh

Doanh nghiệp điện tử cần chủ động kịch bản ứng phó với các mức thuế quan từ Mỹ

Doanh nghiệp xây dựng gặp khó khi giá nguyên vật liệu tăng cao

Ông Nguyễn Thanh Sơn được bổ nhiệm giữ chức Giám đốc điều hành Vietjet

Bất động sản khu Đông Hải Phòng: Trung tâm chuyển dịch dòng đầu tư

Không phải xuất trình Giấy chứng nhận kiểm dịch sầu riêng XK cho cơ quan Hải quan

Đính chính tỷ giá tính thuế do lỗi hệ thống

Hướng dẫn chính sách thuế dành cho nhà thầu nước ngoài

Khai sửa đổi, bổ sung trị giá hàng hóa nhập khẩu đã thông quan

Chính sách thuế TNCN đối với chi phí cách ly phòng, chống dịch Covid-19

Điều chỉnh lệ phí đăng ký, cấp biển số xe

Hướng đi mới cho doanh nghiệp sữa Việt tại Singapore

Trước hợp nhất, Bắc Giang vượt Bắc Ninh về xuất khẩu

10 nhóm hàng xuất khẩu lớn nhất tháng 6/2025

Nghệ An: Xuất khẩu 6 tháng đạt 1,8 tỷ USD

Doanh nghiệp Việt: cần thích ứng với chính sách mới của Indonesia để mở rộng xuất khẩu

Thép Việt vào Anh chịu hạn ngạch mới

Chủ đầu tư phải hoàn trả chênh lệch cho người mua nếu giá nhà thấp hơn quyết toán

Sản xuất công nghiệp kỳ vọng bứt phá vào cuối năm

Bất động sản chịu áp lực bởi chi phí xây dựng leo thang

Thu hút FDI 6 tháng đầu năm 2025 bùng nổ, cao nhất 15 năm

Du lịch Việt Nam trước thời cơ vàng để cán mốc doanh thu "triệu tỷ đồng"