Nguồn vốn nào cho doanh nghiệp “hồi sinh”?

| Để không "lỡ nhịp" phục hồi nền kinh tế |

|

| Phó Thống đốc Ngân hàng Nhà nước Việt Nam Đào Minh Tú |

Nhiều chuyên gia đã đề xuất cần một gói hỗ trợ lớn hơn, thậm chí lấy từ nguồn ngân sách để hỗ trợ doanh nghiệp. Ông đánh giá như thế nào về những đề xuất này?

| Ông Phạm Đình Đoàn, Phó Chủ tịch Hội đồng Trung ương các Hiệp hội doanh nghiệp Việt Nam, Chủ tịch Tập Đoàn Phú Thái: 3 kế hoạch cần chủ động triển khai Đối với các doanh nghiệp đã phải ngừng hoạt động, thiệt hại về nguồn tiền, sụp đổ thương hiệu đã xây dựng lâu năm là vô cùng lớn, do đó, Nhà nước cần hỗ trợ doanh nghiệp và người lao động càng sớm càng tốt. Tuy nhiên, khi nguồn hỗ trợ của nhà nước vẫn còn hạn chế, các doanh nghiệp cần chủ động triển khai 3 kế hoạch. Thứ nhất là việc tái cấu trúc, xem xét lại hiệu quả của từng lĩnh vực, trong đó duy trì và đầu tư vào các lĩnh vực có tiềm năng và mạnh dạn cắt bỏ những mảng kinh doanh không hiệu quả. Thứ hai là các doanh nghiệp cần có kiến thức về các hoạt động M&A - mua bán và sáp nhập doanh nghiệp. Thứ ba, các doanh nghiệp cần chủ động đàm phán với các ngân hàng, tổ chức tài chính và khách hàng, người lao động, là giải pháp tình thế để duy trì dòng tiền. Ông Lê Vĩnh Sơn, Chủ tịch HĐQT Công ty Cổ phần Quốc tế Sơn Hà: Hỗ trợ có trọng tâm Trong giai đoạn phục hồi sau đại dịch, chính sách tài khoá cần chuyển hướng sang hỗ trợ có trọng tâm để bảo vệ cho các doanh nghiệp dễ bị tổn thương, tạo động lực cơ cấu lại nền kinh tế. Đồng thời, hỗ trợ đầu tư trong nước và thu hút đầu tư nước ngoài có chọn lọc để tranh thủ xu hướng chuyển dịch đầu tư nước ngoài do đại dịch tạo ra. Ngân hàng Nhà nước điều hành lãi suất linh hoạt, chỉ đạo các ngân hàng thương mại cơ cấu lại thời hạn trả nợ; hoãn, giảm và xóa nợ đối với các doanh nghiệp làm ăn thua lỗ; hạ lãi suất cho vay, đề xuất mức chênh lệch không quá 2,5% giữa lãi suất huy động vốn và lãi suất cho vay… Bên cạnh đó, Chính phủ cần khẩn trương có giải pháp hỗ trợ doanh nghiệp tìm kiếm thị trường mới để tiêu thụ sản phẩm và nhập khẩu nguyên, vật liệu đầu vào, tránh phụ thuộc vào một thị trường. Kích cầu tiêu dùng và đầu tư, thực hiện 3 khâu đột phá chiến lược, trong đó tập trung xây dựng hệ thống kết cấu hạ tầng đồng bộ. Hương Dịu (ghi) |

Từ trước đến nay, chính sách tiền tệ và chính sách tài khóa luôn phối hợp rất chặt chẽ, việc hỗ trợ doanh nghiệp và nền kinh tế như vừa qua đều có sự vào cuộc của cả 2 chính sách này. Chính phủ cũng luôn nhận thức được sự cần thiết trong việc phối hợp giữa chính sách tiền tệ và chính sách tài khóa, nên các phiên họp bàn về xây dựng nguồn lực và công tác hỗ trợ nền kinh tế không bao giờ thiếu NHNN và Bộ Tài chính. NHNN cũng rất “tự giác” sử dụng hết mức có thể dư địa nguồn lực trong điều hành chính sách tiền tệ, nếu vượt quá thì chính sách tài khóa phải cùng vào cuộc.

Tuy nhiên, việc xây dựng một gói hỗ trợ lớn hơn, cần “tiền tươi thóc thật”, dùng nguồn lực từ ngân sách hoặc NHNN cho ngân sách vay từ quỹ dự trữ ngoại hối… như một số ý kiến chuyên gia thì phải tính toán, nghiên cứu và cân đối trong ngắn hạn, trung hạn và cả dài hạn để có quyết định hợp lý.

Quay lại với câu chuyện hỗ trợ doanh nghiệp bằng nguồn tín dụng ưu đãi, là cơ quan quản lý của các ngân hàng, xin ông cho biết giải pháp nào để có thể giảm thêm lãi suất cho vay?

Phân tích một cách khách quan, CPI 9 tháng năm 2021 của Việt Nam tăng 1,82%, tuy nhiên rất nhiều tổ chức quốc tế và ngay cả Quỹ Tiền tệ quốc tế (IMF) gần đây dự báo khả năng CPI năm nay sẽ tăng khoảng 2,8-3,5%. Quốc hội cũng đưa ra chỉ tiêu dưới 4%. Cứ tạm thời lấy con số là CPI năm nay tăng 3%, lãi suất đầu vào bình quân hiện nay khoảng 5%/năm, thì người gửi tiền mới thực dư được 2%. Lãi suất huy động trong những tháng qua đã giảm 0,5-1,5% so với năm 2020, nên tăng trưởng huy động từ dân cư 9 tháng qua chỉ tăng 4,8%, thấp hơn nhiều so với mức 6% của cùng kỳ năm ngoái, trong khi tốc độ tăng trưởng tín dụng là 7,42%.

Điều này cho thấy lãi suất huy động thấp đã khiến người gửi tiền chuyển sang đầu tư lĩnh vực khác. Nên không thể đặt câu chuyện giảm lãi suất đầu vào để giảm lãi suất đầu ra được nữa. Người đi vay chỉ thích lãi suất thấp, người gửi tiền lại muốn lãi suất cao nếu không sẽ chuyển tiền sang mua bất động sản, mua vàng, đầu tư lĩnh vực có thể tạo ra sự bất ổn... Trong khi đó, các ngân hàng thương mại chủ yếu đi vay của người dân, của nền kinh tế để hoạt động tín dụng, nên phải đưa ra mức lãi suất phù hợp để duy trì được nguồn tiền đầu vào, đảm bảo lợi ích của người gửi tiền.

Theo tính toán, lãi suất đầu vào trung bình ở mức 5,5%, cộng với biên độ 2-2,5% thì lãi suất cho vay cũng phải ở mức 8%. Hiện nay lãi suất cho vay trung bình cũng chỉ khoảng 7,5-8% - là mức lãi suất rất hài hòa, bởi có những lĩnh vực ưu tiên lãi suất cho vay chỉ 4%/năm, tại các công ty tài chính thì lãi suất lại có thể lên tới 10-12%, nhưng vẫn thấp hơn gấp nhiều lần so với tín dụng đen.

Những phân tích trên cho thấy, dư địa để giảm lãi suất lúc này phụ thuộc vào 2 vấn đề của các ngân hàng thương mại. Một là phải triệt để tiết giảm chi phí để có thêm nguồn lực giảm lãi suất, hai là phải cắt giảm lợi nhuận. Dù vậy, lợi nhuận các ngân hàng hiện công bố là lợi nhuận trước khi cắt giảm các khoản dự phòng rủi ro, lãi dự thu, bởi các ngân hàng muốn tạo thương hiệu, thành tích cao nên nhiều khi chỉ nói con số sơ khai về lợi nhuận; nhưng nếu siết vào lợi nhuận thực sau khi trừ đi các khoản trích lập, dự thu thì con số sẽ không được như thông báo ban đầu. Vừa qua, các ngân hàng đã cắt giảm 27.000 tỷ đồng để giảm lãi suất, phí hỗ trợ doanh nghiệp cũng đã là con số rất lớn.

Lời giải bằng cách giảm lãi suất đã khó, vậy bài toán hỗ trợ doanh nghiệp có nên tiếp tục từ việc cân đối nguồn vốn và hạ chuẩn cho vay?

Đi buôn phải có vốn. Với các doanh nghiệp trên thế giới, cần 10 đồng để đi buôn thì trong túi họ phải có 7 đồng, đi vay 3 đồng. Nhưng đặc thù của doanh nghiệp Việt Nam là chỉ có 1 đồng, 9 đồng đi vay, dẫn đến tình trạng làm không đủ tiền trả lãi vay, nhất là lĩnh vực kinh doanh sản xuất, hàng hóa trong bối cảnh khó khăn về dịch bệnh.

Nói câu chuyện như trên để thấy, các ngân hàng thương mại tại Việt Nam như “đi trên dây”. Nếu cứ mở bung tín dụng, doanh nghiệp cần bao nhiêu cấp bấy nhiều có thể không thu được nợ, ai sẽ chịu trách nhiệm trả lãi cho người gửi tiền, dẫn đến mất thanh khoản, rối loạn nền kinh tế ngay lập tức. Ngược lại, nếu cứ “đóng cửa”, chặt chẽ thì doanh nghiệp “chết”. Nên thành thật mà nói, các ngân hàng cũng rất khó khăn, phải giải quyết đồng thời câu chuyện tiền huy động về không được để yên một chỗ, nhưng cho vay không cẩn thận có thể sai phạm, chủ quan có thể đi tù, không chỉ là vấn đề mất vốn.

Do vậy, việc hạ chuẩn tín dụng cần một bài toán tổng thể, có thể cần sự điều hành cao hơn NHNN là vai trò của Chính phủ. Các gói hỗ trợ sẽ phải đặt ra vấn đề hỗ trợ đối tượng nào, lĩnh vực nào, địa phương nào… để trúng và đúng. Hiện có rất nhiều quan điểm về đối tượng hỗ trợ, như cần hỗ trợ doanh nghiệp khỏe để phục hồi, tạo an sinh xã hội… nhưng lại có quan điểm doanh nghiệp sắp “chết” mà không cấp cứu, không “hà hơi, tiếp sức” thì sẽ ra sao… Tất cả vấn đề này đều được Chính phủ rất quan tâm và có trách nhiệm, nhiều khi họp đến tận nửa đêm để bàn bạc, nhất là khi quy mô nền kinh tế hiện rất lớn, dân số lên tới 100 triệu dân nên không đơn giản.

Xin cảm ơn ông!

Tin liên quan

Doanh nghiệp thành lập mới tăng mạnh trong tháng 6

14:05 | 08/07/2025 Doanh nghiệp - Thương hiệu

Hải quan nỗ lực thực hiện 4 nghị quyết trụ cột

09:40 | 08/07/2025 Hải quan

(INFORGRAPHICS): 10 doanh nghiệp niêm yết có vốn hóa lớn nhất tại TP. Hà Nội

09:00 | 08/07/2025 Infographics

Viettel "bắt tay" OPPO: Thúc đẩy phổ cập 5G và trải nghiệm AI tại Việt Nam

15:28 | 04/07/2025 Thị trường - Doanh nghiệp

Vietjet mở lối khám phá thung lũng Swan: Thiên đường cho kẻ mộng mơ và tín đồ ẩm thực

16:28 | 30/06/2025 Thị trường - Doanh nghiệp

Không có sự khác biệt nào giữa một tỷ phú với một bác tài Tuk tuk trong thế giới AI

14:19 | 26/06/2025 Thị trường - Doanh nghiệp

Binh đoàn 20 bàn giao công trình sửa chữa nhà đồng đội

17:26 | 25/06/2025 Thị trường - Doanh nghiệp

Top 10 công ty công nghệ uy tín năm 2025 sẵn sàng “vươn mình” cùng “bệ phóng” chính sách

16:32 | 22/06/2025 Thị trường - Doanh nghiệp

“Mở khóa” dinh dưỡng tự nhiên bằng công nghệ: Sữa Việt tạo tiếng vang tại sân chơi toàn cầu

10:28 | 21/06/2025 Thị trường - Doanh nghiệp

Vietjet đồng hành cùng người hâm mộ đến K-Star Spark 2025 tại Hà Nội

20:46 | 20/06/2025 Thị trường - Doanh nghiệp

Từ số hóa đến cá nhân hóa: Gen Y và Gen Z đang tái định hình thị trường bảo hiểm Việt Nam

20:47 | 13/06/2025 Thị trường - Doanh nghiệp

HDBank hợp tác BIDV triển khai nguồn vốn quốc tế thúc đẩy phát triển bền vững

11:20 | 13/06/2025 Thị trường - Doanh nghiệp

Thị trường bảo hiểm Việt Nam 2025: Tái thiết niềm tin, hướng tới phát triển bền vững

18:33 | 12/06/2025 Thị trường - Doanh nghiệp

Cần cơ chế “mở khóa” để nhà ở xã hội không bị đẩy lên cao

18:15 | 12/06/2025 Thị trường - Doanh nghiệp

Nhiều dự án khởi nghiệp xanh đã có sản phẩm xuất khẩu

14:29 | 12/06/2025 Thị trường - Doanh nghiệp

Ngành ngân hàng dẫn đầu phát hành trái phiếu doanh nghiệp

10:16 | 11/06/2025 Doanh nghiệp - Thương hiệu

Vấn đề Bạn quan tâm

Tin mới

Doanh nghiệp thành lập mới tăng mạnh trong tháng 6

Nghệ An: Xuất khẩu 6 tháng đạt 1,8 tỷ USD

Ra mắt trung tâm ươm tạo nhân lực số cho thương mại điện tử và logistic

Khai sửa đổi, bổ sung trị giá hàng hóa nhập khẩu đã thông quan

Doanh nghiệp Việt: cần thích ứng với chính sách mới của Indonesia để mở rộng xuất khẩu

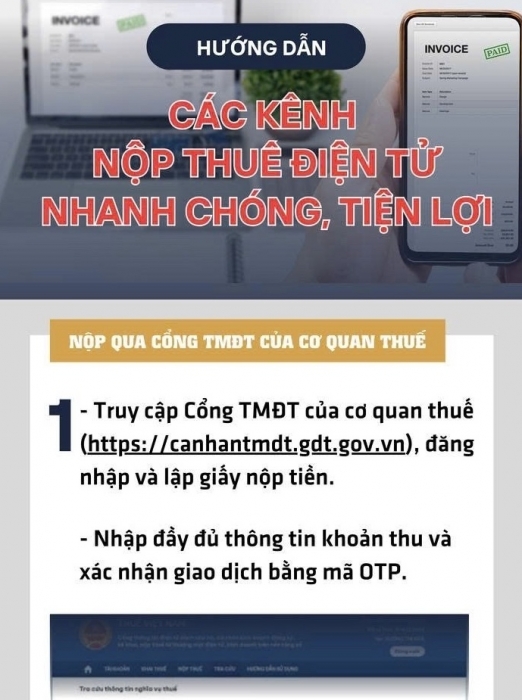

(INFORGRAPHICS): Hướng dẫn các kênh nộp thuế điện tử nhanh chóng, tiện lợi

00:00 | 08/07/2025 Infographics

(INFORGRAPHICS): 10 doanh nghiệp niêm yết có vốn hóa lớn nhất tại TP. Hà Nội

09:00 | 08/07/2025 Infographics

(INFORGRAPHICS): Những điểm cần lưu ý đối với tài khoản định danh điện tử của doanh nghiệp

19:17 | 07/07/2025 Infographics

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

Bài 3: (LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Diễn đàn

Hải quan khu vực X quản lý địa bàn Thanh Hóa, Sơn La

Hải quan nỗ lực thực hiện 4 nghị quyết trụ cột

Hàng hóa xuất nhập khẩu chủ lực qua địa bàn do Hải quan khu vực XII quản lý

Địa chỉ, trụ sở và số điện thoại của Thuế Hà Nội và 25 Thuế cơ sở trực thuộc

Hải quan Việt Nam thảo luận định hướng phát triển Cơ chế một cửa ASEAN thế hệ mới

Chi cục Hải quan khu vực XIX có 4 Phó Chi cục trưởng

Doanh nghiệp thành lập mới tăng mạnh trong tháng 6

Tân cảng Sài Gòn đạt giải Nhì Giải thưởng Sáng tạo TP. Hồ Chí Minh

Doanh nghiệp điện tử cần chủ động kịch bản ứng phó với các mức thuế quan từ Mỹ

Doanh nghiệp xây dựng gặp khó khi giá nguyên vật liệu tăng cao

Ông Nguyễn Thanh Sơn được bổ nhiệm giữ chức Giám đốc điều hành Vietjet

Bất động sản khu Đông Hải Phòng: Trung tâm chuyển dịch dòng đầu tư

Khai sửa đổi, bổ sung trị giá hàng hóa nhập khẩu đã thông quan

Chính sách thuế TNCN đối với chi phí cách ly phòng, chống dịch Covid-19

Điều chỉnh lệ phí đăng ký, cấp biển số xe

Công bố một số thủ tục hành chính liên quan đến thành lập và hoạt động của hộ kinh doanh

Công bố thủ tục kiểm tra hoá đơn giá trị gia tăng kiêm tờ khai hoàn thuế và hàng hoá

Đề xuất gộp tờ khai thuế tiêu thụ đặc biệt để giảm trùng lặp thủ tục

Nghệ An: Xuất khẩu 6 tháng đạt 1,8 tỷ USD

Doanh nghiệp Việt: cần thích ứng với chính sách mới của Indonesia để mở rộng xuất khẩu

Thép Việt vào Anh chịu hạn ngạch mới

Lạng Sơn: Phát triển kinh tế cửa khẩu- điểm sáng từ xuất nhập khẩu

Thành tích xuất khẩu 219,8 tỷ USD và khuyến nghị tái cấu trúc

Xuất khẩu hạt điều bứt phá vào Trung Quốc

Du lịch Việt Nam trước thời cơ vàng để cán mốc doanh thu "triệu tỷ đồng"

Vốn ngoại "chảy" mạnh vào thị trường bất động sản

Bột ngọt nhập khẩu: tiếp tục chịu thuế chống bán phá giá đến 2030

Áp lực lạm phát còn rất lớn

Điều hành thị trường tiền tệ chủ động, linh hoạt