Giải pháp cân bằng lợi ích và rủi ro khi đầu tư trái phiếu doanh nghiệp

|

| Xếp hạng tín nhiệm sơ bộ của Fiin Ratings với 24 DN phát hành cho thấy mức phân hóa lớn về sức khỏe tài chính trong khi lãi suất sản phẩm TPDN không có nhiều chênh lệch. |

Cảnh báo “sức khỏe” DN phát hành trái phiếu

Thị trường TPDN Việt Nam đã có sự phát triển rất mạnh trong khoảng 3 năm trở lại đây và hiện đã đạt 15% GDP. Trong 9 tháng năm 2021, tổng lượng TPDN phát hành tiếp tục ghi nhận mức tăng 18,6% so với cùng kỳ năm 2020, đạt 443 nghìn tỷ đồng.

Theo SSI Research, mặt bằng lãi suất thấp là động lực chính khiến các DN tích cực đẩy mạnh phát hành TPDN để huy động được nhanh chóng và giảm áp lực lên chi phí tài chính, khi mặt bằng lãi suất cho vay từ ngân hàng không có mức giảm tương ứng. Cụ thể, lãi suất phát hành bình quân của các TPDN (loại trừ trái phiếu ngân hàng) trong quý 3/2021 là 9,3%, tức giảm 1,1% so với cuối năm 2020, trong khi mặt bằng lãi suất cho vay chỉ giảm khoảng 0,6-0,7% trong cùng giai đoạn. Việc huy động vốn thông qua kênh trái phiếu cũng giúp các DN chủ động hơn cho nguồn vốn vay trung và dài hạn với khối lượng lớn.

Trong khi đó, nhu cầu đầu tư TPDN từ các nhà đầu tư cá nhân vẫn duy trì tích cực khi chênh lệch giữa lãi suất phát hành TPDN và lãi suất tiền gửi giữ ở mức cao, bình quân ở mức 4%/năm, cho thấy dư địa dòng tiền cá nhân tìm đến những tài sản đầu tư tài chính như TPDN vẫn còn rất lớn.

Sự phát triển của thị trường TPDN đã giúp các DN có thêm kênh huy động vốn hiệu quả. Tuy nhiên, trong sự tăng trưởng “nóng” của thị trường lại đang tiềm ẩn nhiều rủi ro đáng báo động, đặc biệt là rủi ro đối với các nhà đầu tư cá nhân tham gia mua TPDN.

Ông Nguyễn Nhật Hoàng, Phó phòng Xếp hạng tín nhiệm của Fiin Ratings cho biết, sức khỏe của các nhà phát hành đang có sự phân hóa rất lớn. Fiin Ratings đã thực hiện xếp hạng tín nhiệm sơ bộ đối với 24 nhà phát hành trên thị trường và cho thấy kết quả trải dài từ AA tới CCC, tức là từ mức đáp ứng các nghĩa vụ tài chính rất tốt cho tới mức có nhiều vấn đề. “Thị trường đang tồn tại tình trạng “vàng thau lẫn lộn” khi với cùng mức lãi suất nhưng mức độ rủi ro lại khác nhau rất nhiều. Nhà đầu tư có thể gặp rủi ro nếu mua phải TPDN của nhà phát hành có sức khỏe tài chính yếu” – ông Nguyễn Nhật Hoàng cho biết. Sự kiện vỡ nợ của Tập đoàn Evergrande tại Trung Quốc chính là minh họa cụ thể về rủi ro khi mua phải TPDN của nhà phát hành có sức khỏe tài chính yếu.

Ông Nguyễn Quang Thuân, Tổng giám đốc Fiin Group cũng nhấn mạnh, dù chưa chứng kiến việc DN phát hành TPDN vỡ nợ, chậm trả gốc, trả lãi ở Việt Nam, tuy nhiên, thị trường mới ở giai đoạn đầu và phải 3-5 năm nữa mới tới thời gian đáo hạn. “Rủi ro vỡ nợ ở Việt Nam là có, chỉ có điều chưa biết khi nào mà thôi. Nhiều DN đã phá sản và chủ nợ sau hàng chục năm vẫn chưa thể đòi được nợ, điển hình như Vinashin. Trong ngành ngân hàng, dù chưa có ngân hàng nào phá sản nhưng số lượng ngân hàng trên toàn hệ thống đã giảm từ con số 40 xuống chỉ còn hơn 30 ngân hàng. Nhiều DN lớn gửi tiền tại một số ngân hàng 0 đồng đến nay vẫn chưa thu hồi được tiền” – ông Thuân nhấn mạnh.

Những rủi ro này thậm chí còn gia tăng sau giai đoạn chịu tác động nặng nề bởi dịch bệnh Covid-19 vừa qua.

Cách nào giảm rủi ro?

Trước sự phân hóa về sức khỏe tài chính của các nhà phát hành TPDN, ông Lê Hoàng Khang, Trưởng phòng Xếp hạng tín nhiệm của Fiin Ratings chỉ ra 4 nhóm rủi ro chính mà nhà đầu tư có thể gặp phải.

Thứ nhất là rủi ro tín dụng. Phần lớn nhà đầu tư cá nhân gặp khó khăn trong việc đánh giá rủi ro của các công cụ nợ do DN phát hành. Thông thường, các DN chỉ cung cấp những thông tin rất cơ bản về phương án kinh doanh, mục đích sử dụng vốn vay hay phương án trả nợ. Tuy nhiên, những nhà đầu tư không hoạt động trong lĩnh vực tài chính hoặc có kiến thức về tài chính kế toán sẽ rất khó để đưa ra được các phân tích có chiều sâu về rủi ro mà đơn vị phát hành có thể gặp phải. Khi đó, nhà đầu tư sẽ bị hấp dẫn bởi mức lãi suất cao, đặc biệt trong bối cảnh mặt bằng lãi suất của Việt Nam đang giữ ổn định ở mức thấp.

Thứ hai là rủi ro thanh khoản trái phiếu. Nhà đầu tư cần trao đổi với các đơn vị tư vấn trong trường hợp nhà đầu tư có nhu cầu thanh lý trái phiếu đang nắm giữ để thu hồi các khoản đầu tư. Việc hiểu rõ cơ chế thu hồi khoản đầu tư trước hạn và các điều kiện liên quan là việc hết sức cần thiết.

Thứ ba là rủi ro từ mức lãi suất huy động DN chi trả cho nhà đầu tư liệu có tương xứng với rủi ro nhà đầu tư có thể gặp phải. “Dịch bệnh đã làm đảo lộn môi trường và điều kiện kinh doanh của DN. Một số DN bị tổn thương và khả năng phục hồi còn bỏ ngỏ, lĩnh vực kinh doanh cốt lõi bị suy yếu. Do đó, nhà đầu tư cần cân nhắc với mức lãi suất cao, như vậy rủi ro mất vốn sẽ ở mức nào. Bên cạnh đó cần tính toán khả năng tài chính để phân bổ danh mục đầu tư một cách thận trọng, tránh tình trạng bỏ hết trứng vào một giỏ” – ông Khang khuyến nghị.

Thứ tư là các rủi ro khác liên quan đến vấn đề vĩ mô như cơ chế, điều khoản của trái phiếu. Nếu nhà đầu tư làm tốt các công tác sàng lọc ở 3 nhóm rủi ro phía trên và khi có các sự kiện không mong muốn thì mức độ thiệt hại cũng sẽ được giảm thiểu đáng kể.

Từ những rủi ro có thể gặp như trên, Fiin Ratings liệt kê một số chỉ số mà nhà đầu tư cần lưu ý khi đánh giá DN phát hành, gồm hệ số khả năng chi trả lãi vay, khả năng chi trả gốc vay, đòn bẩy tài chính, thanh khoản. Đối với việc đánh giá một sản phẩm TPDN cụ thể, nhà đầu tư cần tìm hiểu kỹ càng về thông tin của đơn vị phát hành, đơn vị bảo lãnh; tài sản đảm bảo đi kèm trái phiếu; các điều kiện và điều khoản mua lại của đơn vị phát hành; quy mô phát hành, lãi suất, thời gian đáo hạn và điểm xếp hạng tín nhiệm.

Ông Khang cũng lưu ý, nhà đầu tư cá nhân sẽ gặp rất nhiều khó khăn trong việc thẩm định các sản phẩm trái phiếu. Do đó, nhà đầu tư nên tham chiếu đến các đơn vị tư vấn chuyên nghiệp như các báo cáo xếp hạng tín nhiệm hoặc các tổ chức tư vấn.

Bên cạnh đó, các quỹ đầu tư trái phiếu chuyên nghiệp cũng là một lựa chọn cho các nhà đầu tư cá nhân để giảm thiểu rủi ro do những quỹ này thường có những quy định, ràng buộc, điều lệ hoạt động rõ ràng, được giám sát và thường được quản lý bởi các chuyên gia có nhiều kinh nghiệm.

Tin liên quan

Doanh nghiệp góp ý xây dựng Luật Thương mại điện tử

10:41 | 30/06/2025 Thương mại điện tử

Hải quan khu vực IV hướng dẫn nội dung mới về thuế Giá trị gia tăng, thuế XNK

17:41 | 28/06/2025 Chính sách thuế, hải quan

Sáp nhập tỉnh/thành: Cơ hội rõ rệt cho thị trường bất động sản

15:06 | 28/06/2025 Nhịp sống thị trường

Vietjet mở lối khám phá thung lũng Swan: Thiên đường cho kẻ mộng mơ và tín đồ ẩm thực

16:28 | 30/06/2025 Thị trường - Doanh nghiệp

Không có sự khác biệt nào giữa một tỷ phú với một bác tài Tuk tuk trong thế giới AI

14:19 | 26/06/2025 Thị trường - Doanh nghiệp

Binh đoàn 20 bàn giao công trình sửa chữa nhà đồng đội

17:26 | 25/06/2025 Thị trường - Doanh nghiệp

Top 10 công ty công nghệ uy tín năm 2025 sẵn sàng “vươn mình” cùng “bệ phóng” chính sách

16:32 | 22/06/2025 Thị trường - Doanh nghiệp

“Mở khóa” dinh dưỡng tự nhiên bằng công nghệ: Sữa Việt tạo tiếng vang tại sân chơi toàn cầu

10:28 | 21/06/2025 Thị trường - Doanh nghiệp

Vietjet đồng hành cùng người hâm mộ đến K-Star Spark 2025 tại Hà Nội

20:46 | 20/06/2025 Thị trường - Doanh nghiệp

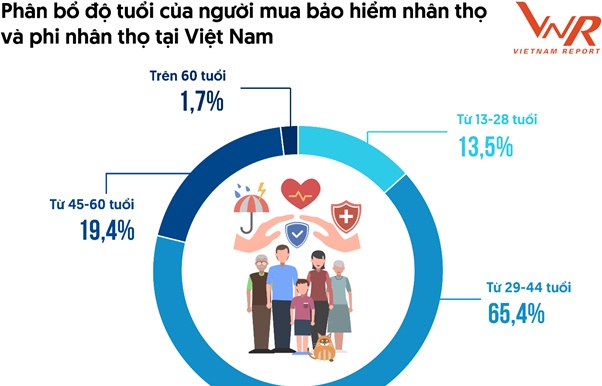

Từ số hóa đến cá nhân hóa: Gen Y và Gen Z đang tái định hình thị trường bảo hiểm Việt Nam

20:47 | 13/06/2025 Thị trường - Doanh nghiệp

HDBank hợp tác BIDV triển khai nguồn vốn quốc tế thúc đẩy phát triển bền vững

11:20 | 13/06/2025 Thị trường - Doanh nghiệp

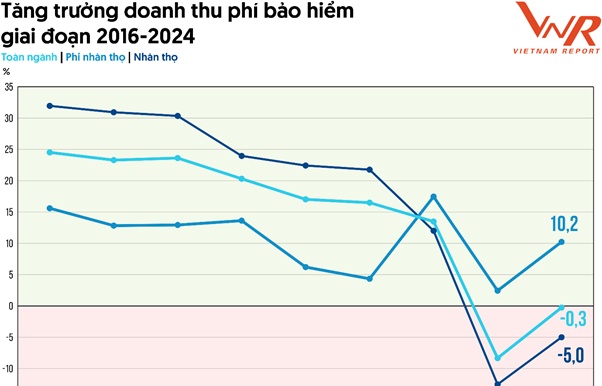

Thị trường bảo hiểm Việt Nam 2025: Tái thiết niềm tin, hướng tới phát triển bền vững

18:33 | 12/06/2025 Thị trường - Doanh nghiệp

Cần cơ chế “mở khóa” để nhà ở xã hội không bị đẩy lên cao

18:15 | 12/06/2025 Thị trường - Doanh nghiệp

Nhiều dự án khởi nghiệp xanh đã có sản phẩm xuất khẩu

14:29 | 12/06/2025 Thị trường - Doanh nghiệp

Ngành ngân hàng dẫn đầu phát hành trái phiếu doanh nghiệp

10:16 | 11/06/2025 Doanh nghiệp - Thương hiệu

Xuất khẩu tăng, nhưng dệt may vẫn đứng trước bài toán đổi hướng

08:57 | 10/06/2025 Thị trường - Doanh nghiệp

Vấn đề Bạn quan tâm

Tin mới

Người nộp thuế không phải điều chỉnh thông tin khi địa bàn hành chính thay đổi

Bài 1: Bắt giữ nhiều vụ buôn lậu thuốc lá, trị giá hơn 65 tỷ đồng

Mặt hàng kính ô tô phù hợp phân loại nhóm 87.08

Nâng chất sản phẩm, mở rộng thị trường cho sản phẩm OCOP qua thương mại điện tử

Việt Nam có 5 tỷ phú USD trong danh sách của Forbes

(LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Megastory/Longform

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics

(INFOGRAPHICS) Lộ trình chuyển đổi toàn diện cho hộ, cá nhân kinh doanh

13:42 | 24/06/2025 Infographics

Người nộp thuế không phải điều chỉnh thông tin khi địa bàn hành chính thay đổi

Chuyển Hải quan Hải Dương và Hải quan Thái Bình về các chi cục mới

Tập trung thực hiện Đề án thí điểm xây dựng cửa khẩu thông minh

Sẵn sàng hoạt động theo mô hình chính quyền 2 cấp

Tờ khai luồng Đỏ qua Hải quan khu vực IX chỉ chiếm 3,3%

Hải quan sẵn sàng triển khai ngay mô hình tổ chức mới kể từ 1/7

Việt Nam có 5 tỷ phú USD trong danh sách của Forbes

Vinh danh 50 công ty đại chúng uy tín và hiệu quả năm 2025

Viettel khẳng định vị thế dẫn đầu tại giải thưởng công nghệ uy tín thế giới

Doanh nghiệp khu công nghiệp chuyển hướng sang chiến lược linh hoạt

Samsung Solve for Tomorrow 2025 khơi dậy đổi mới sáng tạo trong thế hệ trẻ

Vinh danh gần 200 doanh nghiệp tiêu biểu trong thực hành ESG và đổi mới sáng tạo

Mặt hàng kính ô tô phù hợp phân loại nhóm 87.08

Thuế GTGT hàng nhập trị giá thấp gửi qua dịch vụ bưu chính, chuyển phát nhanh

Hải quan khu vực IV hướng dẫn nội dung mới về thuế Giá trị gia tăng, thuế XNK

Áp dụng thuế GTGT đối với thiết bị điện tử gia dụng và chuyên dùng

Thực hiện giảm thuế giá trị gia tăng đến hết 31/12/2026

Sử dụng tài khoản định danh của tổ chức trong giao dịch thuế điện tử từ 1/7/2025

“Cửa sáng” cho nông sản Việt vào Nhật

Thông tư 40 mở đường tiết giảm chi phí cho doanh nghiệp xuất khẩu

Giá mủ lập đỉnh: Cơ hội lớn cho doanh nghiệp Việt

Tìm giải pháp logistics tối ưu thúc đẩy xuất khẩu hàng hóa bền vững

Doanh nghiệp xuất khẩu vay vốn tăng hơn 50%

Doanh nghiệp chọn “lối thoát” xuất khẩu cá ngừ

Trung tâm Giao dịch bất động sản dự kiến vận hành vào đầu năm 2026

Sáp nhập tỉnh/thành: Cơ hội rõ rệt cho thị trường bất động sản

Phân khúc bán lẻ đang phục hồi tốt hơn kỳ vọng

Tháng cao điểm, phát hiện và xử lý nhiều sai phạm trong lĩnh vực an toàn thực phẩm

Giá xăng dầu đồng loạt giảm từ ngày 01/7/2025