6 trường hợp giá đất được trừ để tính thuế giá trị gia tăng

|

| Ảnh minh họa: Internet |

Chính phủ vừa ban hành Nghị định số 49/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng đã được sửa đổi, bổ sung một số điều theo Nghị định số 12/2015/NĐ-CP, Nghị định số 100/2016/NĐ-CP và Nghị định số 146/2017/NĐ-CP.

Cụ thể, sửa đổi, bổ sung khoản 3, 4 Điều 4 đối với hoạt động chuyển nhượng bất động sản, giá tính thuế giá trị gia tăng là giá chuyển nhượng bất động sản trừ giá đất được trừ để tính thuế giá trị gia tăng.

Giá đất được trừ để tính thuế giá trị gia tăng được quy định cụ thể như sau: Trường hợp được Nhà nước giao đất để đầu tư cơ sở hạ tầng xây dựng nhà để bán, giá đất được trừ để tính thuế giá trị gia tăng bao gồm tiền sử dụng đất phải nộp ngân sách nhà nước theo quy định pháp luật về thu tiền sử dụng đất và tiền bồi thường, giải phóng mặt bằng (nếu có).

Trường hợp đấu giá quyền sử dụng đất thì giá đất được trừ để tính thuế giá trị gia tăng là giá đất trúng đấu giá.

Trường hợp thuê đất để xây dựng cơ sở hạ tầng, xây dựng nhà để bán, giá đất được trừ để tính thuế giá trị gia tăng là tiền thuê đất phải nộp ngân sách nhà nước theo quy định pháp luật về thu tiền thuê đất, thuê mặt nước và tiền bồi thường, giải phóng mặt bằng (nếu có).

Tiền bồi thường, giải phóng mặt bằng quy định nêu trên là số tiền bồi thường, giải phóng mặt bằng theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt, được trừ vào tiền sử dụng đất, tiền thuê đất phải nộp theo quy định pháp luật về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước.

Trường hợp cơ sở kinh doanh nhận chuyển nhượng quyền sử dụng đất của các tổ chức, cá nhân thì giá đất được trừ để tính thuế giá trị gia tăng là giá đất tại thời điểm nhận chuyển nhượng quyền sử dụng đất không bao gồm giá trị cơ sở hạ tầng. Cơ sở kinh doanh được kê khai, khấu trừ thuế giá trị gia tăng đầu vào của cơ sở hạ tầng (nếu có). Trường hợp không xác định được giá đất tại thời điểm nhận chuyển nhượng thì giá đất được trừ để tính thuế giá trị gia tăng là giá đất do UBND tỉnh, thành phố trực thuộc trung ương quy định tại thời điểm ký hơp đồng nhận chuyển nhượng.

Trường hợp cơ sở kinh doanh nhận chuyển nhượng bất động sản của các tổ chức, cá nhân đã xác định giá đất bao gồm cả giá trị cơ sở hạ tầng theo quy định tại điểm a khoản 3 Điều 4 Nghị định số 209/2013/NĐ-CP (đã được sửa đổi, bổ sung tại khoản 3 Điều 3 Nghị định số 12/2015/NĐ-CP ngày 12/2/2015) thì giá đất được trừ để tính thuế giá trị gia tăng là giá đất tại thời điểm nhận chuyển nhượng không bao gồm cơ sở hạ tầng.

Trường hợp không tách được giá trị cơ sở hạ tầng tại thời điểm nhận chuyển nhượng thì giá đất được trừ để tính thuế giá tri gia tăng là giá đất do UBND tỉnh, thành phố trực thuộc trung ương quy định tại thời điểm ký hợp đồng nhận chuyển nhượng.

Trường hợp cơ sở kinh doanh nhận góp vốn bằng quyền sử dụng đất của tổ chức, cá nhân thì giá đất được trừ để tính thuế giá trị gia tăng là giá ghi trong hợp đồng góp vốn. Trường hợp giá chuyển nhượng quyền sử dụng đất thấp hơn giá đất nhận góp vốn thì chỉ được trừ giá đất theo giá chuyển nhượng.Trường hợp cơ sở kinh doanh bất động sản thực hiện theo hình thức xây dựng - chuyển giao (BT) thanh toán bằng giá trị quyền sử dụng đất thì giá đất được trừ để tính thuế giá trị gia tăng là giá tại thời điểm ký hợp đồng BT theo quy định của pháp luật; nếu tại thời điểm ký hợp đồng BT chưa xác định được giá thì giá đất được trừ là giá đất do UBND tỉnh, thành phố trực thuộc trung ương quyết định để thanh toán công trình.

Trường hợp xây dựng, kinh doanh cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê, giá tính thuế giá trị gia tăng là số tiền thu được theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng trừ giá đất được trừ tương ứng với tỷ lệ % số tiền thu được trên tổng giá trị hợp đồng.

Tin liên quan

Tổ công tác của Chính phủ làm việc với Quảng Ninh về công tác chống buôn lậu, gian lận thương mại

14:04 | 23/05/2025 Chống buôn lậu, gian lận thương mại

Chính phủ yêu cầu theo dõi sát tình hình thị trường vàng trong nước và quốc tế

15:49 | 19/04/2025 Nhịp sống thị trường

Khởi tố 7 đối tượng trong vụ mua bán trái phép hàng nghìn hóa đơn

10:22 | 08/04/2025 Chống buôn lậu, gian lận thương mại

Cục trưởng Cục Thuế được ủy quyền ký quyết định về Bảng giá tính lệ phí trước bạ ô tô, xe máy

20:03 | 26/06/2025 Chính sách thuế, hải quan

Thời hạn bảo lãnh thuế trong thời gian chờ giấy chứng nhận xuất xứ

10:25 | 26/06/2025 Chính sách thuế, hải quan

Thuế GTGT đối với hàng nhập để xây dựng doanh nghiệp chế xuất

10:12 | 26/06/2025 Chính sách thuế, hải quan

Triển khai chứng từ khấu trừ thuế TNCN điện tử từ 1/6/2025: Người lao động cần lưu ý gì?

10:00 | 26/06/2025 Chuyển động

Trình tự, thủ tục, nghiệp vụ xử phạt vi phạm hành chính trong ngành Hải quan

12:49 | 25/06/2025 Chính sách thuế, hải quan

Hải quan khu vực V giải đáp vướng mắc cho doanh nghiệp chế xuất

10:01 | 25/06/2025 Chính sách thuế, hải quan

Sổ tay nghiệp vụ xử phạt vi phạm hành chính trong ngành Hải quan

09:15 | 25/06/2025 Chính sách thuế, hải quan

Hướng dẫn xác định chính sách thuế thu nhập doanh nghiệp

08:00 | 25/06/2025 Chính sách thuế, hải quan

Việt Nam chia sẻ mô hình tài chính bền vững trong phòng, chống tác hại thuốc lá

15:40 | 24/06/2025 Diễn đàn

Số thuế GTGT được hoàn tối đa bằng 10% doanh thu xuất khẩu

14:13 | 24/06/2025 Chính sách thuế, hải quan

Bãi bỏ quy định đối với hàng hóa xuất nhập khẩu trong bối cảnh dịch Covid-19

10:24 | 24/06/2025 Chính sách thuế, hải quan

Hướng dẫn xác định hàng hóa là thiết bị điện chuyên dùng về công nghệ thông tin

17:08 | 23/06/2025 Chính sách thuế, hải quan

Có thể ủy quyền cho UBND xã quyết định miễn, giảm thuế sử dụng đất nông nghiệp

09:32 | 22/06/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

Sử dụng số định danh cá nhân khi giải quyết thủ tục hành chính có liên quan đến mã số thuế

Hải quan khởi động ứng dụng Vietnam Customs Data

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

VCCI – Hiệp hội vàng “nổi lửa”: Đòi xóa sổ loạt quy định trói tay thị trường vàng!

Phát hiện 17 cơ sở có các hành vi vi phạm hành chính trong lĩnh vực dược và mỹ phẩm

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics

(INFOGRAPHICS) Lộ trình chuyển đổi toàn diện cho hộ, cá nhân kinh doanh

13:42 | 24/06/2025 Infographics

LONGFORM: Chuyển đổi số và cải cách thuế, góp phần hoàn thành mục tiêu tăng trưởng

13:40 | 24/06/2025 Megastory/Longform

Tỷ lệ khấu trừ thuế của hộ, cá nhân kinh doanh online

09:36 | 24/06/2025 Infographics

(INFOGRAPHICS): Tín hiệu tích cực trong thu hút FDI tại Việt Nam 5 tháng đầu năm 2025

15:16 | 20/06/2025 Infographics

Sử dụng số định danh cá nhân khi giải quyết thủ tục hành chính có liên quan đến mã số thuế

Hải quan khởi động ứng dụng Vietnam Customs Data

Tạm dừng một số hệ thống thuế điện tử để đáp ứng yêu cầu chính quyền 2 cấp

Cục trưởng Cục Thuế được ủy quyền ký quyết định về Bảng giá tính lệ phí trước bạ ô tô, xe máy

Cả nước có gần 800 doanh nghiệp đại lý thuế đủ điều kiện hoạt động

Kéo dài miễn thuế sử dụng đất nông nghiệp đến hết năm 2030

VCCI – Hiệp hội vàng “nổi lửa”: Đòi xóa sổ loạt quy định trói tay thị trường vàng!

Lời cảm ơn của Ban tổ chức Toạ đàm

Phát triển thị trường trái phiếu xanh: Gỡ điểm nghẽn, khai phá tiềm năng, hướng tới Net Zero

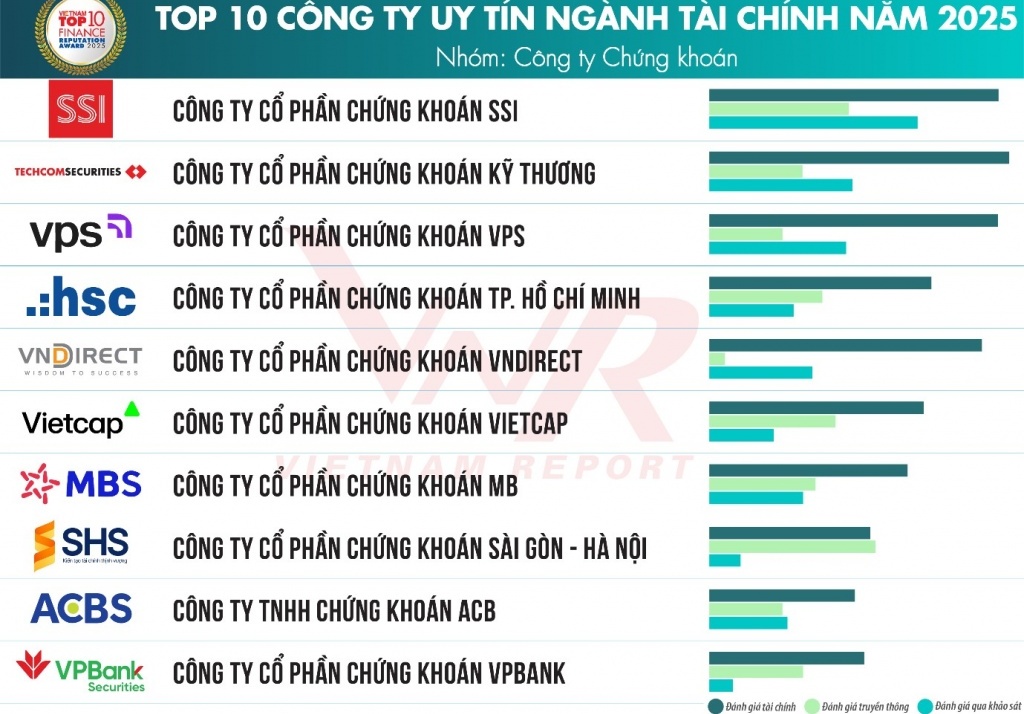

Top 10 công ty uy tín ngành Tài chính năm 2025

Tín dụng xanh Agribank góp phần hiện thực hóa mục tiêu phát triển bền vững của quốc gia

Tọa đàm trực tuyến: “Phát triển thị trường trái phiếu xanh: Tìm kiếm cơ hội trong hành trình tiến đến Net Zero”

Nam Á – thị trường xuất khẩu giàu tiềm năng cho doanh nghiệp Việt

Chưa hết nửa năm, nhập khẩu gần 100.000 ô tô

Cơ hội bứt phá của cá tra Việt khi Hoa Kỳ áp mức thuế 0%

Bình Dương thu hút đầu tư vào các khu công nghiệp thế hệ mới

Doanh nghiệp đáp ứng tiêu chuẩn chất lượng thế nào để xuất khẩu bền vững vào Nhật Bản?

Đến năm 2030, Nghệ An sẽ có 9 khu bến cảng

Phát hiện 17 cơ sở có các hành vi vi phạm hành chính trong lĩnh vực dược và mỹ phẩm

Thu hồi 32 số tiếp nhận phiếu công bố mỹ phẩm với nhiều nhãn hiệu nổi tiếng

Thuốc chống phù nề và kháng viêm của Dược phẩm Cửu Long bị thu hồi

Tháng cao điểm, phát hiện và xử lý nhiều sai phạm trong lĩnh vực an toàn thực phẩm

Sản phẩm miền Trung vươn xa cùng thương mại điện tử

Tạo môi trường thương mại điện tử công bằng, minh bạch từ tuân thủ pháp luật

Giá xăng dầu đồng loạt giảm từ ngày 01/7/2025

9h sáng nay diễn ra Tọa đàm trực tuyến “Phát triển thị trường trái phiếu xanh: Tìm kiếm cơ hội trong hành trình tiến đến Net Zero”

Thanh Hóa chuyển cơ quan điều tra 9 vụ có dấu hiệu hình sự trong tháng cao điểm

Cơ hội vàng để doanh nghiệp Việt nâng tầm thương hiệu và gia tăng xuất khẩu

Giá đất nền miền Bắc duy trì mức "đỉnh"