Hướng dẫn thủ tục nhập mô hình xe ô tô tải điện làm mẫu cho sản xuất và trưng bày

| Quy trình thủ tục nhập khẩu, chuyển nhượng ô tô, xe máy thuộc diện ưu đãi, miễn trừ | |

| Quản lý xe ô tô được hưởng quyền ưu đãi nhưng chưa làm thủ tục chuyển nhượng |

Theo Tổng cục Hải quan, về chính sách mặt hàng, theo mô tả của Công ty TNHH Vĩnh Phát Motors thì không có thông tin về tình trạng cũ/mới của xe.

Do đó, trường hợp Công ty TNHH Vĩnh Phát Motors xác định mẫu xe ô tô NK không thuộc đối tượng cấm NK quy định tại điểm 9 mục 2 Phụ lục 1 Nghị định 69/2018/NĐ-CP ngày 15/5/2018 của Chính phủ thì áp dụng chính sách mặt hàng như sau: Quy định tại gạch đầu dòng số 6 điểm b khoản 2 Điều 2 Nghị định 116/2017/NĐ-CP ngày 17/10/2017 của Chính phủ thì các điều kiện kinh doanh quy định tại Nghị định này không áp dụng đối với ô tô NK không tham gia giao thông công cộng, chỉ hoạt động trong phạm vi hẹp và ô tô NK theo hình thức tạm nhập tái xuất.

Như vậy, mẫu xe ô tô mô hình NK để nghiên cứu, đào tạo cho cán bộ, nhân viên, không tham gia giao thông không thuộc đối tượng áp dụng Nghị định 116/2017/NĐ-CP.

|

| Hoạt động nghiệp vụ tại Chi cục Hải quan Vĩnh Phúc. Ảnh: N.Linh |

Tại điểm g khoản 7 Điều 7 Nghị định 132/2008/NĐ-CP ngày 31/12/2008 của Chính phủ được sửa đổi, bổ sung tại khoản 3 Điều 1 Nghị định 74/2018/NĐ-CP ngày 15/5/2018 và được sửa đổi, bổ sung tại khoản 2 Điều 4 Nghị định 154/2018/NĐ-CP ngày 9/11/2018 quy định sản phẩm, hàng hóa nhóm 2 được miễn kiểm tra chất lượng khi NK gồm có mẫu hàng để quảng cáo không có giá trị sử dụng; hàng mẫu để nghiên cứu khoa học, nghiên cứu phục vụ sản xuất.

Đối chiếu với các thông tin do Công ty TNHH Vĩnh Phát Motors cung cấp thì trường hợp xác định hàng hóa là xe ô tô tải điện đã được lắp ráp, tháo rời một số chi tiết nhưng có đầy đủ các đặc trưng cơ bản của xe ô tô tải chạy bằng điện đã hoàn chỉnh (được lắp ráp thành hình chiếc xe ô tải, có khung gầm, động cơ điện và gắn với cabin, buồng lái, có bánh xe đầy đủ, chưa có thùng) thì thuộc nhóm 87.04, phân nhóm 8704.90, mã hàng cụ thể căn cứ vào khối lượng toàn bộ theo thiết kế của xe để xác định.

Trường hợp hàng hóa chỉ là mô phỏng theo 1 mẫu xe ô tô, các bộ phận chỉ là mô phỏng, không hoạt động được, được thiết kế cho mục đích trưng bày (ví dụ, dùng trong giáo dục hoặc triển lãm), không sử dụng được cho các mục đích khác thì được phân loại vào nhóm 90.23, mã số 9023.00.00 “Các dụng cụ, máy và mô hình, được thiết kế cho mục đích trưng bày (ví dụ, dùng trong giáo dục hoặc triển lãm), không sử dụng được cho các mục đích khác”.

Về chính sách thuế NK, khoản 10 Điều 16 Luật Thuế XK, thuế NK quy định miễn thuế NK đối với: “Hàng hóa không nhằm mục đích thương mại trong các trường hợp sau: hàng mẫu; ảnh, phim, mô hình thay thế cho hàng máu, ấn phẩm quảng cáo số lượng nhỏ”.

Khoản 1 Điều 27 Nghị định 134/2016/NĐ-CP quy định miễn thuế NK đối với: “Hàng mẫu, ảnh về hàng mẫu, phim về hàng mẫu, mô hình thay thế cho hàng mẫu có trị giá hải quan không vượt quá 50.000 đồng Việt Nam hoặc đã được xử lý để không thể được mua bản hoặc sử dụng, chỉ để làm mẫu”.

Đối chiếu với các quy định trên, trường hợp Công ty TNHH Vĩnh Phát Motors NK xe ô tô tải điện (đã được xử lý để không thể được mua bán, không vận hành trên đường hoặc sử dụng được) làm hàng mẫu thì được miễn thuế NK theo quy định tại khoản 10 Điều 16 Luật Thuế XK, thuế NK.

Liên quan đến thuế tiêu thụ đặc biệt, điểm d khoản 1 Điều 2 Luật Thuế tiêu thụ đặc biệt số 27/2008/QH12 quy định: “Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng” thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Trường hợp hàng hóa NK của Công ty TNHH Vĩnh Phát Motors đã được xử lý phù hợp cho mục đích làm mẫu thì không thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Về thuế GTGT, Điều 2 Thông tư 219/2013/TT-BTC của Bộ Tài chính quy định: “Đối tượng chịu thuế GTGT là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này”.

Theo đó, hàng hóa NK của Công ty TNHH Vĩnh Phát Motors phải chịu thuế GTGT khi NK.

Tin liên quan

Chính sách ưu đãi thuế vượt trội cho sản xuất, lắp ráp ô tô thân thiện với môi trường

09:50 | 10/07/2025 Chính sách thuế, hải quan

Đề xuất chính sách, hỗ trợ kinh doanh số

10:58 | 23/06/2025 Thương mại điện tử

Xuất khẩu rau quả Việt Nam giảm trong quý 1

16:04 | 21/04/2025 Dòng chảy xuất nhập khẩu

Cơ sở pháp lý cho việc xây dựng mô hình Hải quan thông minh, Hải quan số

20:04 | 24/07/2025 Chính sách thuế, hải quan

Phân loại mặt hàng robot giao hàng

16:30 | 24/07/2025 Chính sách thuế, hải quan

Hộ, cá nhân kinh doanh có doanh thu 1 tỷ đồng/năm được đề xuất áp dụng chế độ kế toán đơn giản

15:28 | 24/07/2025 Chính sách thuế, hải quan

Tàu thủy chở đến 12 người được miễn lệ phí trước bạ

15:09 | 24/07/2025 Chính sách thuế, hải quan

Chính sách thuế giá trị gia tăng đối với mặt hàng sợi

14:51 | 24/07/2025 Chính sách thuế, hải quan

Biểu thuế nhập khẩu ưu đãi đặc biệt Việt Nam-Lào giai đoạn 2025-2030

09:09 | 24/07/2025 Chính sách thuế, hải quan

Bài 3: Đổi mới quy trình khấu trừ và quyết toán, tạo thuận lợi tối đa cho người nộp thuế

15:16 | 23/07/2025 Diễn đàn

Cách xác định giá đất được trừ để tính thuế GTGT theo quy định mới nhất

14:47 | 23/07/2025 Chính sách thuế, hải quan

Xử lý tiền thuế giá trị gia tăng nộp thừa

10:17 | 23/07/2025 Chính sách thuế, hải quan

Bài 4: Sau sáp nhập, Thuế tỉnh Khánh Hòa vận hành thông suốt, đảm bảo hiệu lực hiệu quả

09:45 | 23/07/2025 Diễn đàn

Ghi nhãn trên bao bì điều thô nhập khẩu từ châu Phi

09:34 | 23/07/2025 Chính sách thuế, hải quan

Hướng dẫn truyền mã miễn giảm trên hệ thống VNACCS

09:21 | 23/07/2025 Chính sách thuế, hải quan

Cơ sở pháp lý đáp ứng Chiến lược phát triển Hải quan đến năm 2030

09:03 | 23/07/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Hệ thống chưa ghi nhận được thói quen đọc tin của bạn.

Hãy đăng nhập/ đăng ký để hệ thống có thể cung cấp các bài viết theo nhu cầu đọc của bạn.

Tin mới

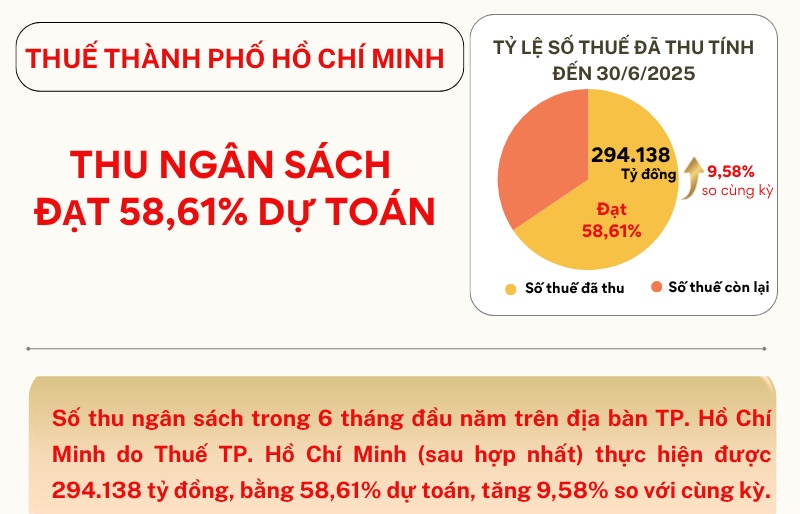

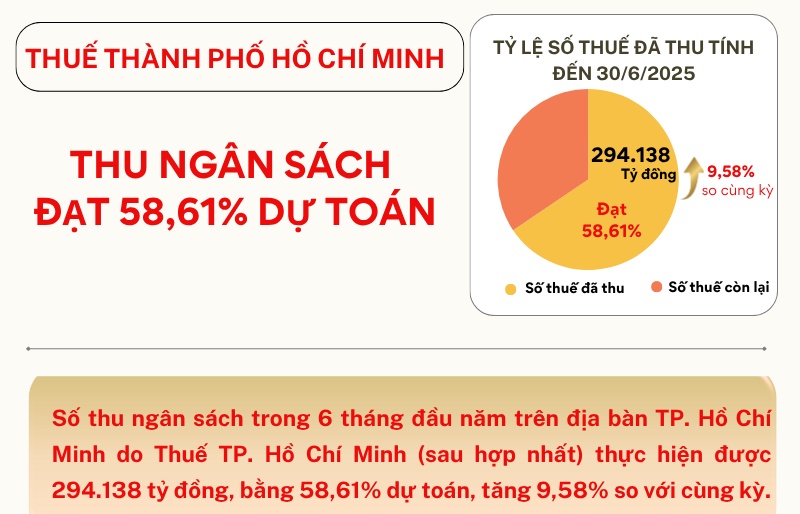

INFOGRAPHICS: 6 tháng đầu năm, Thuế TP. Hồ Chí Minh thu ngân sách đạt 294.138 tỷ đồng

Ngành cơ khí chế tạo Việt Nam trước cơ hội bứt phá

Cơ sở pháp lý cho việc xây dựng mô hình Hải quan thông minh, Hải quan số

Thị trường bất động sản từng bước thoát khỏi giai đoạn “phòng thủ”

Bổ nhiệm tân Chi cục trưởng Chi cục Hải quan khu vực VIII Phạm Quốc Hưng

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Phú Thọ

15:00 | 22/07/2025 Infographics

(INFORGRAPHICS): Ông Nông Phi Quảng làm Chi cục trưởng Chi cục Hải quan khu vực VII

09:17 | 22/07/2025 Infographics

(INFOGRAPHICS): Ông Bùi Khánh Toàn làm Trưởng Thuế thành phố Đà Nẵng

10:43 | 21/07/2025 Infographics

(INFOGRAPHICS): Thông tin nhân sự lãnh đạo và trưởng các đơn vị thuộc Cục Thuế

16:19 | 16/07/2025 Infographics

(INFORGRAPHICS): Ông Nguyễn Văn Hoàn làm Chi cục trưởng Chi cục Hải quan khu vực VI

07:00 | 18/07/2025 Infographics

INFOGRAPHICS: 6 tháng đầu năm, Thuế TP. Hồ Chí Minh thu ngân sách đạt 294.138 tỷ đồng

Bổ nhiệm tân Chi cục trưởng Chi cục Hải quan khu vực VIII Phạm Quốc Hưng

Thu ngân sách trên địa bàn Gia Lai đạt gần 3.500 tỷ đồng

Phân nhóm người nộp thuế để tuyên truyền, nâng cao hiệu quả tiếp cận thông tin

Hải quan triển khai Đề án giảm tỷ lệ kiểm tra trong thực hiện thủ tục hải quan

Đắk Lắk: Thu ngân sách 6 tháng tăng 26,1%

Ngành cơ khí chế tạo Việt Nam trước cơ hội bứt phá

Viettel giữ vững mạch sóng, đồng hành người dân vùng lũ

TỌA ĐÀM: “Chuẩn mực báo cáo tài chính quốc tế - Giải pháp và lộ trình cho doanh nghiệp Việt”

Lợi nhuận trước thuế của Vinatex tăng 112% so với cùng kỳ

Lãi suất cho vay tiếp tục giảm, vốn vào sản xuất tăng

Quản trị rủi ro giữ vai trò then chốt tại các công ty chứng khoán

Hơn nửa năm, một nhóm hàng xuất khẩu mang về hơn 51 tỷ USD

Ngành Điều đưa ra khuyến cáo đối với doanh nghiệp để tránh bị xử phạt

VILOG 2025: “Chuyển đổi số - Phát triển xanh ngành logistics”

Việt Nam sẽ giữ vững tăng trưởng 6,3%

Phân bón Việt đạt chuẩn cao nhất tại Úc

Vietrade và Amazon Global Selling hợp tác đưa hàng hóa thương hiệu Việt tăng trưởng toàn cầu

Giá xăng rời xa mốc 20.000 đồng, giá dầu tăng

Nhiều thủ đoạn chiết nạp gas giá rẻ lừa dối người tiêu dùng

Người bán nước ngoài trên sàn sẽ phải định danh, kê khai thuế như trong nước

Tạm giữ 15.000 sản phẩm mặt nạ dưỡng da nhập lậu

Hình thành xu hướng mua sắm online thông minh

Tái thiết hành vi tiêu dùng: Hướng tiếp cận mới cho thương mại điện tử Việt Nam

Bài 3: Nhà ở xã hội - kỳ vọng là "át chủ bài" giải bài toán giảm giá nhà

Sản xuất công nghiệp 6 tháng đầu năm 2025 tăng trưởng vượt bậc

Doanh nghiệp phục hồi mạnh mẽ, tiếp sức cho tăng trưởng kinh tế

Bộ Y tế cảnh báo về thuốc giả Theophylline

Tăng cường sản phẩm, hàng hoá mới trên thị trường chứng khoán