Dự toán năm 2021: Giảm thêm 5 đến 10% chi hỗ trợ từ ngân sách đối với các đơn vị sự nghiệp công lập

| Cục Kiểm tra sau thông quan tăng thu ngân sách 62% | |

| 7 tháng, ngân sách chi 17,67 nghìn tỷ đồng cho công tác phòng, chống dịch Covid-19 | |

| Giải ngân vốn đầu tư công đang chuyển biến tích cực |

|

| Dự toán thu nội địa năm 2021 phấn đấu tăng 9 - 11% so với năm 2020. Ảnh: Thuỳ Linh |

Trong Thông tư, Bộ Tài chính hướng dẫn: dự toán thu ngân sách nhà nước phải được xây dựng theo đúng quy định của pháp luật về thuế, phí và lệ phí. Việc xây dựng dự toán thu năm 2021 bám sát dự báo khả năng phục hồi kinh tế và đón các dòng đầu tư mới (trong và ngoài nước). Đồng thời, việc xây dựng dự toán phải tính toán kỹ các yếu tố tăng, giảm và dịch chuyển nguồn thu do thay đổi cơ chế, chính sách và thay đổi bất thường do tác động của đại dịch Covid-19...

Các địa phương phấn đấu dự toán thu nội địa từ hoạt động sản xuất kinh doanh năm 2021 (đã dự kiến các tác động điều chỉnh chính sách thu theo các chủ trương hiện hành) bình quân chung cả nước tăng tối thiểu 9 - 11% so với đánh giá ước thực hiện năm 2020.

Riêng các địa phương dự báo kinh tế phục hồi và tăng nhanh năng lực sản xuất kinh doanh, dịch chuyển cơ cấu kinh tế tích cực sẽ phấn đấu tăng thu ngân sách nhà nước ở mức cao hơn. Dự toán thu từ hoạt động xuất nhập khẩu tăng bình quân tối thiểu 4 - 6% so với đánh giá ước thực hiện năm 2020.

Về thu nội địa, các địa phương xây dựng dự toán ngoài việc phải đảm bảo các mục tiêu, yêu cầu nêu trên, phải tổng hợp đầy đủ các nguồn thu thuộc phạm vi thu ngân sách nhà nước phát sinh trên địa bàn, trong đó, bao gồm cả số thu ngân sách ở xã, phường, thị trấn, các khoản thu thuế nhà thầu nước ngoài, nhà thầu trong nước khi thực hiện các dự án đầu tư trên địa bàn, các khoản thuế từ các dự án mới được đưa vào sản xuất kinh doanh.

Đồng thời loại trừ các khoản theo quy định không thuộc nguồn thu cân đối ngân sách nhà nước trên cơ sở đánh giá đầy đủ thực tế thực hiện năm 2019, những đặc thù của năm 2020 và đánh giá toàn diện việc thực hiện kế hoạch phát triển kinh tế - xã hội 5 năm giai đoạn 2016 - 2020; dự báo tăng trưởng kinh tế trên địa bàn năm 2021 và số kiểm tra dự toán thu năm 2021 được cơ quan có thẩm quyền thông báo.

Dự toán thu ngân sách nhà nước năm 2021 phải được xây dựng trên cơ sở hệ thống dữ liệu đối tượng nộp thuế, đảm bảo tính đúng, đủ từng khoản thu, sắc thuế, lĩnh vực thu đối với từng địa bàn, chi tiết số thu từ các nhà máy mới đi vào hoạt động có số thu lớn theo các quy định hiện hành về thuế, phí, lệ phí và thu khác ngân sách nhà nước; các quy định điều chỉnh chính sách theo lộ trình tiếp tục ảnh hưởng tới số thu ngân sách nhà nước năm 2021 và các quy định dự kiến sẽ được sửa đổi, bổ sung, áp dụng trong năm 2021.

Về chi ngân sách nhà nước, Thông tư quy định xây dựng dự toán chi đầu tư nguồn ngân sách sẽ bố trí đủ dự toán năm 2021 cho các dự án chuyển tiếp, hoàn thành trong năm 2021; vốn đối ứng cho các dự án sử dụng vốn ODA và vốn vay ưu đãi của các nhà tài trợ nước ngoài.

Cùng với đó, bố trí vốn theo tiến độ được cấp có thẩm quyền phê duyệt cho các dự án chuyển tiếp từ giai đoạn 2016-2020 sang giai đoạn 2021-2025; vốn đầu tư của Nhà nước tham gia thực hiện dự án theo phương thức đối tác công - tư.

Bộ Tài chính cũng yêu cầu ưu tiên dự toán bố trí vốn cho các chương trình mục tiêu quốc gia, dự án quan trọng quốc gia, chương trình, dự án phát triển hạ tầng trọng điểm có sức lan tỏa, tạo động lực phát triển kinh tế - xã hội, tạo đột phá thu hút nguồn vốn khu vực tư nhân trong và ngoài nước và đảm bảo phát triển hài hòa giữa các vùng, lãnh thổ.

Dự toán chi thường xuyên năm 2021 phải gắn với mục tiêu sắp xếp lại tổ chức bộ máy và tinh giản biên chế; kiện toàn tổ chức, giảm đầu mối, giảm cấp trung gian, giảm cấp phó, thực hiện kiêm nhiệm chức danh, sáp nhập các xã chưa đạt chuẩn,...

Cụ thể hơn, thực hiện giảm chi hỗ trợ từ ngân sách nhà nước gắn với mức giảm biên chế hưởng lương từ ngân sách và giảm thêm tối thiểu 5% - 10% so với dự toán năm 2020 chi hỗ trợ từ ngân sách đối với các đơn vị sự nghiệp công lập có nguồn thu tăng theo lộ trình tính giá, phí dịch vụ sự nghiệp công, tăng giá học phí,...

Tin liên quan

Đề xuất gộp tờ khai thuế tiêu thụ đặc biệt để giảm trùng lặp thủ tục

15:57 | 07/07/2025 Chính sách thuế, hải quan

Giảm 50% mức thu của 46 loại phí, lệ phí

21:12 | 03/07/2025 Chính sách thuế, hải quan

Bài 4: Thẩm quyền phê duyệt hồ sơ APA: Bước tiến cải cách, kỳ vọng rút ngắn thời gian và tăng tính chủ động cho doanh nghiệp

16:12 | 02/07/2025 Diễn đàn

Thu thuế GTGT tự động đối với hàng NK qua chuyển phát nhanh có giá trị dưới 1 triệu đồng

10:16 | 11/07/2025 Chính sách thuế, hải quan

Hoá đơn điện tử kết nối cơ quan thuế: Cản trở lớn nhất là kỹ năng công nghệ

15:37 | 10/07/2025 Chính sách thuế, hải quan

Hải quan lưu ý quy định về số định danh cá nhân thay cho mã số thuế cá nhân

15:22 | 10/07/2025 Chính sách thuế, hải quan

Xác định tiền thuê đất trả hàng năm

13:40 | 10/07/2025 Chính sách thuế, hải quan

Chính sách ưu đãi thuế vượt trội cho sản xuất, lắp ráp ô tô thân thiện với môi trường

09:50 | 10/07/2025 Chính sách thuế, hải quan

Không phải xuất trình Giấy chứng nhận kiểm dịch sầu riêng XK cho cơ quan Hải quan

16:36 | 09/07/2025 Chính sách thuế, hải quan

Đính chính tỷ giá tính thuế do lỗi hệ thống

16:33 | 09/07/2025 Chính sách thuế, hải quan

Hướng dẫn chính sách thuế dành cho nhà thầu nước ngoài

09:40 | 09/07/2025 Chính sách thuế, hải quan

Khai sửa đổi, bổ sung trị giá hàng hóa nhập khẩu đã thông quan

13:59 | 08/07/2025 Chính sách thuế, hải quan

Chính sách thuế TNCN đối với chi phí cách ly phòng, chống dịch Covid-19

09:15 | 08/07/2025 Chính sách thuế, hải quan

Điều chỉnh lệ phí đăng ký, cấp biển số xe

08:54 | 08/07/2025 Chính sách thuế, hải quan

Công bố một số thủ tục hành chính liên quan đến thành lập và hoạt động của hộ kinh doanh

08:15 | 08/07/2025 Chính sách thuế, hải quan

Công bố thủ tục kiểm tra hoá đơn giá trị gia tăng kiêm tờ khai hoàn thuế và hàng hoá

19:46 | 07/07/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

7 doanh nghiệp vi phạm an toàn thực phẩm bị Bộ Y tế công khai danh tính

Hóa chất vươn lên dẫn đầu xuất khẩu sang Lào

Giá bất động sản tại Hải Phòng vẫn ở "vùng trũng"

Thương mại Việt Nam - Hoa Kỳ đã tăng gần 300 lần

Thu hồi và tiêu hủy toàn quốc sản phẩm sữa rửa mặt chuyên dụng Gammaphil - chai 125ml

(INFOGRAPHICS): Xuất khẩu 6 tháng đầu năm 2025 bứt phá ấn tượng

09:00 | 12/07/2025 Infographics

(INFORGRAPHICS): 5 nhóm hàng xuất khẩu chục tỷ USD trong nửa đầu năm

09:42 | 11/07/2025 Infographics

(INFORGRAPHICS): Hướng dẫn các kênh nộp thuế điện tử nhanh chóng, tiện lợi

00:00 | 08/07/2025 Infographics

(INFORGRAPHICS): 10 doanh nghiệp niêm yết có vốn hóa lớn nhất tại TP. Hà Nội

09:00 | 08/07/2025 Infographics

(INFORGRAPHICS): Những điểm cần lưu ý đối với tài khoản định danh điện tử của doanh nghiệp

19:17 | 07/07/2025 Infographics

Tờ khai luồng Đỏ qua Hải quan khu vực XII chiếm 2,6%

6 tháng đầu năm: Đã giải quyết hoàn thuế giá trị gia tăng 74.084 tỷ đồng

Bài 3: Tự nguyện tuân thủ pháp luật là động lực để doanh nghiệp phát triển

Hải quan khu vực II: Đổi mới sáng tạo, chuyển đổi số để thực hiện nhiệm vụ

Đã triển khai nhiều dịch vụ thuế điện tử dành cho người nộp thuế là cá nhân

Hải quan TP. Hồ Chí Minh luôn giữ vị trí đặc biệt trong hệ thống tổ chức ngành Hải quan

Tân Cảng Sài Gòn tiếp nhận 12 cẩu khung có kỹ thuật cao nhất

Ra mắt ứng dụng đặt xe container tích hợp thủ tục XNK đầu tiên tại Việt Nam

Hoa Lâm Đồng bung nở trên hành trình xuất khẩu

Động lực tăng trưởng đang thay đổi cục diện ngành Thép

Doanh nghiệp Việt thắng lớn tại Hàn Quốc

Kế toán, kiểm toán không bị thay thế, mà chuyển mình trong kỷ nguyên số

Hóa chất vươn lên dẫn đầu xuất khẩu sang Lào

Thương mại Việt Nam - Hoa Kỳ đã tăng gần 300 lần

Hà Tĩnh: Dự kiến đến năm 2030 sẽ có 13 bến cảng

Văn hóa Việt mở đường cho chiến lược thương mại, xuất khẩu mới

Lạng Sơn quyết liệt đẩy nhanh tiến độ xây dựng Cửa khẩu thông minh

Nuôi tôm công nghệ cao: hướng đi mới hiệu quả của ngành Thủy sản

7 doanh nghiệp vi phạm an toàn thực phẩm bị Bộ Y tế công khai danh tính

Thu hồi và tiêu hủy toàn quốc sản phẩm sữa rửa mặt chuyên dụng Gammaphil - chai 125ml

Lại thu hồi hàng loạt thực phẩm bảo vệ sức khỏe

Tăng cơ hội hợp tác thương mại điện tử xuyên biên giới

Chống hàng giả trên môi trường số: Minh bạch sản phẩm để tăng niềm tin

Hàng Việt lên sàn: Cần kết nối, cần chuẩn hóa

Lực lượng quản lý thị trường đã xử lý 9.919 vụ vi phạm trong 6 tháng đầu năm

Thị trường tài chính xanh sẽ phát triển mạnh mẽ

Bất động sản công nghiệp cần chủ động "chuyển mình" trước sự thay đổi của nhu cầu

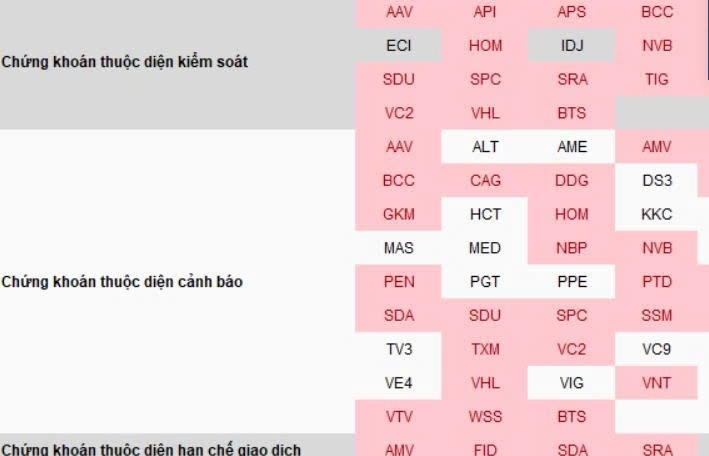

AMV bị cắt margin và loạt cảnh báo 'trói chân' nhà đầu tư

Nhiều cơ hội cho thị trường tài chính xanh