Dự thảo Luật Quản lý thuế sửa đổi: Khắc phục tồn tại trong quản lý thuế

| Dự thảo Luật Quản lý thuế sửa đổi: VCCI đề nghị làm rõ hơn các nguyên tắc quản lý thuế | |

| Góp ý dự thảo Luật Quản lý thuế sửa đổi |

|

Đến giờ phút này, Dự án Luật Quản lý thuế sửa đổi đã tương đối hoàn thiện trên cơ sở tiếp thu ý kiến đóng góp của Ủy ban Thường vụ Quốc hội, các đại biểu, cơ quan ban ngành liên quan. Ông đánh giá như thế nào về chất lượng của dự thảo?

Có thể nói, so với Luật hiện hành, dự thảo Luật có nhiều nội dung được tiếp thu chỉnh lý để bảo đảm với yêu cầu mới về quản lý thuế. Trong đó, có quy định sửa đổi, bổ sung về quyền của người nộp thuế; trách nhiệm của cơ quan quản lý thuế, các bộ, ngành liên quan trong quản lý thuế; áp dụng công nghệ thông tin vào quản lý thuế; bổ sung các quy định về chống chuyển giá...

Một trong những điểm đáng chú ý của dự thảo Luật đó là cho phép người nộp thuế tự khai, tự tính, tự nộp, tự quyết toán và phải tự chịu trách nhiệm về số thuế phải nộp. Đồng thời cơ quan quản lý thuế có trách nhiệm kiểm tra, thanh tra để xác định số thuế phải nộp theo quy định, không phân biệt quy mô doanh nghiệp. Trong trường hợp giải thể, phá sản doanh nghiệp, người nộp thuế phải có trách nhiệm quyết toán, gửi cơ quan thuế xác nhận.

Việc thực hiện cơ chế quản lý rủi ro trong quản lý thuế đã góp phần nâng cao trách nhiệm, ý thức của người nộp thuế, giảm gánh nặng cho cơ quan quản lý thuế và tăng cường công tác hậu kiểm. Đây là xu hướng chung của nhiều nước trong quản lý thuế hiện nay.

Giao dịch thương mại điện tử đang "bùng nổ" tại Việt Nam do công nghệ thông tin đang được ứng dụng sâu, rộng trong đời sống xã hội đòi hỏi cơ quan thuế cũng phải thay đổi cách thức quản lý để tránh thất thu thuế. Vậy những quy định tại dự thảo Luật Quản lý thuế sửa đổi đã bao quát hết được loại hình này trong lĩnh vực thuế chưa, thưa ông?

Theo tôi, việc luật hóa quản lý các giao dịch thương mại điện tử là điểm mới, tiến bộ và phù hợp với xu thế hội nhập. Hiện nay, nhiều nước trên thế giới đang thực hiện. Thực tế ngành Thuế và Hải quan đã và đang thực hiện việc khai thuế, nộp thuế điện tử, hoàn thuế điện tử… Giao dịch điện tử bước đầu đã đạt được hiệu quả rất tích cực. Với những quy định về thương mại điện tử trong dự thảo Luật đã tạo điều kiện thuận lợi cho người nộp thuế. Đồng thời cũng giúp cơ quan quản lý thuế quản lý hiệu quả hơn.

Trong thời điểm hiện nay, cơ sở hạ tầng công nghệ và nhân lực thực hiện của chúng ta chưa thực sự đồng bộ. Bên cạnh đó, do điều kiện phát triển của mỗi vùng miền, nhất là đối với vùng sâu, vùng xa, vùng miền núi, chưa có thể triển khai ngay giao dịch điện tử trên diện rộng, nhưng không phải vì thế mà chúng ta chưa đặt ra vấn đề này.

Để bảo đảm tính khả thi, dự thảo Luật quy định giao cho Chính phủ quy định chi tiết nội dung này. Đồng thời, qua tiếp thu ý kiến đóng góp của các đại biểu, các chuyên gia, các đối tượng chịu sự tác động, cơ quan thẩm tra, cơ quan soạn thảo đã bổ sung quy định thời điểm hiệu lực đối với hóa đơn điện tử trong lĩnh vực thuế chậm nhất là 2 năm sau ngày Luật này có hiệu lực thi hành. Việc kéo dài thời điểm có hiệu lực của quy định này để bảo đảm cho việc chuẩn bị cơ sở hạ tầng công nghệ, về nhân sự để triển khai quy định này hiệu quả hơn, tránh lúng túng khi bắt tay thực hiện trên thực tế.

Dự kiến, nếu được Quốc hội thông qua, dự thảo Luật Quản lý thuế sửa đổi sẽ đi vào thực tiễn từ năm 2020. Ông có kỳ vọng như thế nào đối với việc sửa đổi Luật lần này?

Với những sửa đổi lớn trong dự thảo, tôi tin rằng điều đó sẽ góp phần khắc phục được tồn tại trong quản lý thuế. Về mặt chính sách, cơ bản chúng ta đã bao quát được những yêu cầu để bảo đảm quản lý thuế hiệu quả hơn, nhằm tránh thất thu ngân sách. Đồng thời, các quy định cũng thể hiện rõ quyền, trách nhiệm của người nộp thuế. Dự thảo Luật quy định về nhiệm vụ, quyền hạn, trách nhiệm của cơ quan, tổ chức, cá nhân trong quản lý thuế; thẩm quyền xóa nợ tiền thuế, tiền chậm nộp, tiền phạt của từng chủ thể. Cùng với đó, quy định bổ sung quyền của người nộp thuế được yêu cầu cơ quan thuế trả tiền lãi theo mức 0,03%/ngày tính trên số tiền thuế, tiền phạt, tiền chậm nộp nộp thừa. Như vậy, trách nhiệm, quyền hạn của cơ quan thuế, của người nộp thuế được thể hiện cụ thể và rõ ràng hơn.

Xin cảm ơn ông!

Tin liên quan

Dự kiến mở hạn ngạch thuế quan cho gạo, lá thuốc lá khô xuất xứ Campuchia?

16:22 | 21/05/2025 Xu hướng

Rà soát, đưa thêm vào danh sách quản lý thuế hơn 100.000 hộ kinh doanh

15:50 | 19/05/2025 Thuế

Nhiều rủi ro khi một doanh nghiệp lại có hai hệ thống sổ sách kế toán

18:18 | 17/05/2025 Diễn đàn

Sửa Luật Hải quan hướng đến đột phá phát triển khoa học, đổi mới sáng tạo

17:16 | 30/05/2025 Chính sách thuế, hải quan

Xác định thẩm quyền giải hồ sơ đề nghị miễn thuế theo Hiệp định thuế Việt Nam - Singapore

16:14 | 29/05/2025 Chính sách thuế, hải quan

Thủ tục miễn, giảm thuế cho hãng vận tải nước ngoài theo Hiệp định tránh đánh thuế hai lần

16:06 | 29/05/2025 Chính sách thuế, hải quan

Thêm ưu tiên với doanh nghiệp công nghệ cao sẽ góp phần thu hút FDI

11:11 | 29/05/2025 Chính sách thuế, hải quan

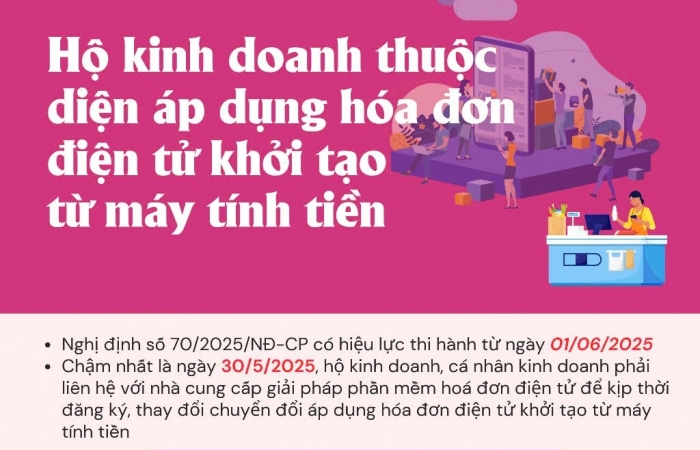

Hộ kinh doanh “chạy nước rút” trước thời điểm Nghị định 70/2025/NĐ-CP có hiệu lực

15:59 | 28/05/2025 Diễn đàn

Hạn cuối nộp giấy đề nghị gia hạn thuế và tiền thuê đất là ngày 30/5/2025

15:51 | 28/05/2025 Chính sách thuế, hải quan

Chính sách thuế đối với cá nhân trúng thưởng khi chơi casino

13:50 | 28/05/2025 Chính sách thuế, hải quan

Kê khai, thu nộp các khoản thu từ cổ phần hóa, thoái vốn nhà nước đầu tư tại doanh nghiệp

13:58 | 27/05/2025 Chính sách thuế, hải quan

Hộ kinh doanh dễ dàng áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền

07:50 | 27/05/2025 Diễn đàn

Nhiều điểm mới trong dự thảo lần 2 Nghị định về xuất xứ hàng hoá

16:33 | 26/05/2025 Đối thoại

Trình tự, thủ tục gia hạn nộp thuế theo Nghị định 82/2025/NĐ-CP

13:55 | 26/05/2025 Chính sách thuế, hải quan

Một số điểm mới của Luật Thuế GTGT (sửa đổi) có hiệu lực từ 1/7/2025

13:39 | 26/05/2025 Chính sách thuế, hải quan

Chính sách thuế khi cung cấp điện cho các nhà thầu xây dựng tại khu công nghiệp

13:23 | 22/05/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Hệ thống chưa ghi nhận được thói quen đọc tin của bạn.

Hãy đăng nhập/ đăng ký để hệ thống có thể cung cấp các bài viết theo nhu cầu đọc của bạn.

Tin mới

Bố trí đủ nguồn lực để hỗ trợ đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Hải quan khu vực XV: Ứng dụng chuyển đổi số, tạo thuận lợi cho doanh nghiệp

Chi cục Thuế khu vực I cơ bản hoàn thành triển khai hóa đơn điện tử cho hộ kinh doanh

Đưa vào khai thác tuyến vận tải nội địa Cần Thơ – Cái Mép, rút ngắn 70% thời gian

Phát hiện gần 35.000 tem chống hàng giả tại cơ sở bán mỹ phẩm giả

LONGFORM: Bỏ thuế khoán- Đảm bảo tính minh bạch và bình đẳng trong thực hiện nghĩa vụ thuế

14:02 | 26/05/2025 Megastory/Longform

(INFOGRAPHICS): Cơ chế thuế dành cho doanh nghiệp, hộ, cá nhân kinh doanh theo Nghị quyết số 198/QH15

16:15 | 20/05/2025 Infographics

(INFOGRAPHICS) Các trường hợp bắt buộc phải sử dụng hóa đơn khởi tạo từ máy tính tiền

11:11 | 20/05/2025 Infographics

(INFOGRAPHICS): Cải cách thuế đối với hộ kinh doanh theo Nghị quyết 68-NQ/TW

09:56 | 18/05/2025 Infographics

(INFOGRAPHICS) Quy trình mới về kiểm tra, xác định xuất xứ hàng hóa xuất nhập khẩu

13:51 | 12/05/2025 Infographics

Bố trí đủ nguồn lực để hỗ trợ đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Hải quan khu vực XV: Ứng dụng chuyển đổi số, tạo thuận lợi cho doanh nghiệp

Chi cục Thuế khu vực I cơ bản hoàn thành triển khai hóa đơn điện tử cho hộ kinh doanh

Chính thức sử dụng số định danh cá nhân thay cho mã số thuế từ 1/7/2025

Tiếp nhận, xử lý đăng ký kinh doanh đối với người nộp thuế có thay đổi địa giới hành chính

Hải quan cửa khẩu quốc tế Móng Cái: cam kết đồng hành với cộng đồng doanh nghiệp

Hoa Kỳ dự kiến áp thuế 8,35% đối với vỏ viên nhộng cứng từ Việt Nam

Xuất khẩu cá ngừ đóng hộp lao dốc, chạm đáy kể từ tháng 1/2023

Việt Nam giữ vị trí số 2 toàn cầu về xuất khẩu giày dép

Doanh nghiệp cần đa dạng hóa thị trường để tránh phụ thuộc vào thị trường Hoa Kỳ

Vận hành chính thức tuyến hành khách xuất nhập cảnh Lối thông quan Bắc Phong Sinh - Lý Hỏa

Việt – Trung thiết lập “luồng xanh” nông sản, mở rộng thị trường thủy sản, trái cây

Phát hiện gần 35.000 tem chống hàng giả tại cơ sở bán mỹ phẩm giả

Hải quan chủ trì bắt giữ lô hàng nghi dầu DO trị giá 1,3 tỷ đồng

Bảo Tín Minh Châu, SJC, PNJ đều có sai phạm trong việc kê khai nộp thuế

Không để hình thành điểm nóng về vận chuyển trái phép hàng hóa qua biên giới

Đốc thúc công tác phòng, chống buôn lậu tại miền Trung – Tây Nguyên

Bắt giữ đối tượng vận chuyển 60 kg xúc xích không rõ nguồn gốc qua biên giới

Đưa vào khai thác tuyến vận tải nội địa Cần Thơ – Cái Mép, rút ngắn 70% thời gian

Công nghệ Việt nhận diện chữ viết tay: Bước tiến dài từ phòng lab đến thực tiễn số hoá

Các ngân hàng cần bứt phá chuyển đổi số để gần dân, sát thị trường

Nên có cơ chế "luồng xanh" cho doanh nghiệp đầu tư nhà ở xã hội

Hà Nội: Thị trường nhà ở xã hội sắp đón hơn 3.300 căn hộ