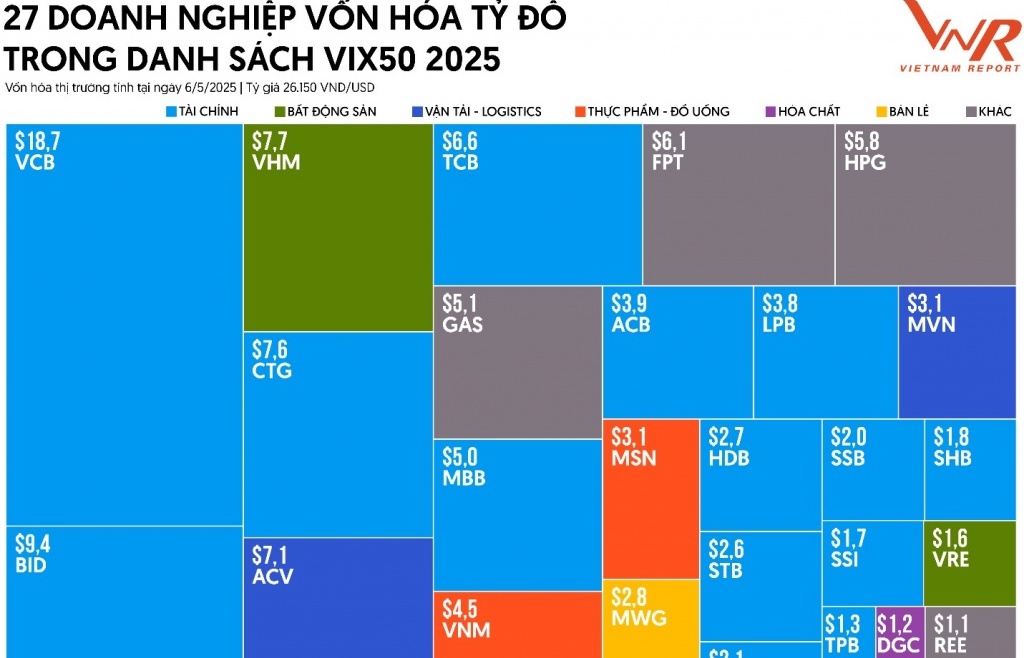

Cách tính giá tính thuế giá trị gia tăng với chuyển nhượng bất động sản

| Sắp hết thời hạn gia hạn nộp thuế giá trị gia tăng tháng 4/2020 | |

| Quản chặt hoàn thuế giá trị gia tăng mặt hàng dăm gỗ, gỗ thành phẩm | |

| Đã hết thời gian gia hạn nộp thuế giá trị gia tăng tháng 3/2020 |

|

| Bộ Tài chính vừa công bố lấy ý kiến dự thảo Thông tư hướng dẫn thi hành Luật Thuế Giá trị gia tăng. Ảnh Thùy Linh. |

Quy định về giá tính thuế

Thông tư này hướng dẫn về đối tượng chịu thuế, đối tượng không chịu thuế, người nộp thuế, căn cứ và phương pháp tính thuế, khấu trừ, hoàn thuế và nơi nộp thuế giá trị gia tăng.

Dự thảo thông tư quy định, căn cứ tính thuế giá trị gia tăng là giá tính thuế và thuế suất.

Về giá tính thuế, đối với hàng hóa, dịch vụ do cơ sở sản xuất, kinh doanh bán ra thì giá bán chưa có thuế giá trị gia tăng. Đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt, giá bán đã có thuế tiêu thụ đặc biệt nhưng chưa có thuế giá trị gia tăng.

Đối với hàng hóa chịu thuế bảo vệ môi trường thì giá bán đã có thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng; đối với hàng hóa vừa chịu thuế tiêu thụ đặc biệt, vừa chịu thuế bảo vệ môi trường thì giá bán đã có thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng.

Riêng đối với hàng hóa nhập khẩu là tổng của các nội dung sau: giá nhập tại cửa khẩu; thuế nhập khẩu (nếu có); thuế chống bán phá giá (nếu có); thuế chống trợ cấp (nếu có); thuế tự vệ (nếu có); thuế tiêu thụ đặc biệt (nếu có); thuế bảo vệ môi trường (nếu có), trong đó, giá nhập tại cửa khẩu được xác định theo quy định về giá tính thuế hàng nhập khẩu.

Trong trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế giá trị gia tăng là giá nhập khẩu cộng với thuế nhập khẩu xác định theo mức thuế phải nộp sau khi đã được miễn, giảm.

Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương thì giá tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Dự thảo cũng quy định cụ thể về giá tính thuế đối với sản phẩm, hàng hóa, dịch vụ tiêu dùng nội bộ. Theo đó, hàng hóa luân chuyển nội bộ như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh hoặc hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung ứng sử dụng phục vụ hoạt động kinh doanh thì không phải tính, nộp thuế giá trị gia tăng.

Trường hợp cơ sở kinh doanh tự sản xuất, xây dựng tài sản cố định (tài sản cố định tự làm) để phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng thì khi hoàn thành, nghiệm thu, bàn giao, cơ sở kinh doanh không phải lập hóa đơn. Giá trị gia tăng đầu vào hình thành nên tài sản cố định tự làm được kê khai, khấu trừ theo quy định.

Trường hợp xuất máy móc, thiết bị, vật tư, hàng hóa dưới hình thức cho vay, cho mượn hoặc hoàn trả, nếu có hợp đồng và các chứng từ liên quan đến giao dịch phù hợp, cơ sở kinh doanh không phải lập hóa đơn, tính, nộp thuế giá trị gia tăng.

Cách tính thuế giá trị gia tăng với chuyển nhượng bất động sản

Đáng chú ý, dự thảo Thông tư quy định, với hoạt động chuyển nhượng bất động sản, giá tính thuế là giá chuyển nhượng bất động sản trừ giá đất (được trừ) để tính thuế giá trị gia tăng.

Theo đó, trường hợp được Nhà nước giao đất để đầu tư cơ sở hạ tầng xây dựng nhà để bán, giá đất được trừ để tính thuế giá trị gia tăng bao gồm tiền sử dụng đất phải nộp ngân sách nhà nước (không kể tiền sử dụng đất được miễn, giảm) và chi phí bồi thường, giải phóng mặt bằng theo quy định pháp luật.

Trường hợp đấu giá quyền sử dụng đất của Nhà nước, giá đất được trừ để tính thuế giá trị gia tăng là giá đất trúng đấu giá.

Còn với trường hợp thuê đất để đầu tư cơ sở hạ tầng cho thuê, xây dựng nhà để bán, giá đất được trừ để tính thuế giá trị gia tăng là tiền thuê đất phải nộp ngân sách nhà nước (không bao gồm tiền thuê đất được miễn, giảm) và chi phí đền bù, giải phóng mặt bằng theo quy định pháp luật. Riêng trường hợp thuê đất xây dựng nhà để bán kể từ ngày 1/7/2014 thực hiện theo quy định tại Luật Đất đai năm 2013.

Dự thảo nêu rõ, đối với trường hợp cơ sở kinh doanh nhận chuyển nhượng quyền sử dụng đất của các tổ chức, cá nhân thì giá đất được trừ để tính thuế giá trị gia tăng là giá đất tại thời điểm nhận chuyển nhượng quyền sử dụng đất bao gồm cả giá trị cơ sở hạ tầng (nếu có); cơ sở kinh doanh không được kê khai, khấu trừ thuế giá trị gia tăng đầu vào của cơ sở hạ tầng đã tính trong giá trị quyền sử dụng đất được trừ không chịu thuế giá trị gia tăng.

Nếu giá đất được trừ không bao gồm giá trị cơ sở hạ tầng thì cơ sở kinh doanh được kê khai, khấu trừ thuế giá trị gia tăng đầu vào của cơ sở hạ tầng chưa tính trong giá trị quyền sử dụng đất được trừ không chịu thuế giá trị gia tăng.

Trường hợp không xác định được giá đất tại thời điểm nhận chuyển nhượng thì giá đất được trừ để tính thuế giá trị gia tăng là giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng nhận chuyển nhượng.

Tin liên quan

Bộ Tài chính quy định chức năng, nhiệm vụ và cơ cấu tổ chức của các đơn vị thuộc Cục Thuế

21:01 | 30/06/2025 Thuế

Người nộp thuế không phải điều chỉnh thông tin khi địa bàn hành chính thay đổi

21:02 | 30/06/2025 Thuế

Những lưu ý khi sử dụng số định danh cá nhân thay cho mã số thuế

08:57 | 01/07/2025 Thuế

Từ hôm nay (1/7/2025) nhiều chính sách thuế mới chính thức có hiệu lực

08:59 | 01/07/2025 Chính sách thuế, hải quan

Mặt hàng kính ô tô phù hợp phân loại nhóm 87.08

17:09 | 30/06/2025 Chính sách thuế, hải quan

Thuế GTGT hàng nhập trị giá thấp gửi qua dịch vụ bưu chính, chuyển phát nhanh

09:09 | 30/06/2025 Chính sách thuế, hải quan

Hải quan khu vực IV hướng dẫn nội dung mới về thuế Giá trị gia tăng, thuế XNK

17:41 | 28/06/2025 Chính sách thuế, hải quan

Áp dụng thuế GTGT đối với thiết bị điện tử gia dụng và chuyên dùng

15:39 | 27/06/2025 Chính sách thuế, hải quan

Thực hiện giảm thuế giá trị gia tăng đến hết 31/12/2026

15:02 | 27/06/2025 Chính sách thuế, hải quan

Sử dụng tài khoản định danh của tổ chức trong giao dịch thuế điện tử từ 1/7/2025

14:27 | 27/06/2025 Chính sách thuế, hải quan

Cục trưởng Cục Thuế được ủy quyền ký quyết định về Bảng giá tính lệ phí trước bạ ô tô, xe máy

20:03 | 26/06/2025 Chính sách thuế, hải quan

Thời hạn bảo lãnh thuế trong thời gian chờ giấy chứng nhận xuất xứ

10:25 | 26/06/2025 Chính sách thuế, hải quan

Thuế GTGT đối với hàng nhập để xây dựng doanh nghiệp chế xuất

10:12 | 26/06/2025 Chính sách thuế, hải quan

Triển khai chứng từ khấu trừ thuế TNCN điện tử từ 1/6/2025: Người lao động cần lưu ý gì?

10:00 | 26/06/2025 Chuyển động

Trình tự, thủ tục, nghiệp vụ xử phạt vi phạm hành chính trong ngành Hải quan

12:49 | 25/06/2025 Chính sách thuế, hải quan

Hải quan khu vực V giải đáp vướng mắc cho doanh nghiệp chế xuất

10:01 | 25/06/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

Hai nhà máy AI của FPT lọt TOP 500 siêu máy tính mạnh nhất thế giới

Tên gọi, trụ sở, địa bàn quản lý của 350 thuế cơ sở thuộc thuế tỉnh, thành phố

Doanh nghiệp SME siêu nhỏ được tái cấp hạn mức hoàn toàn tự động trên BIZ MBBANK

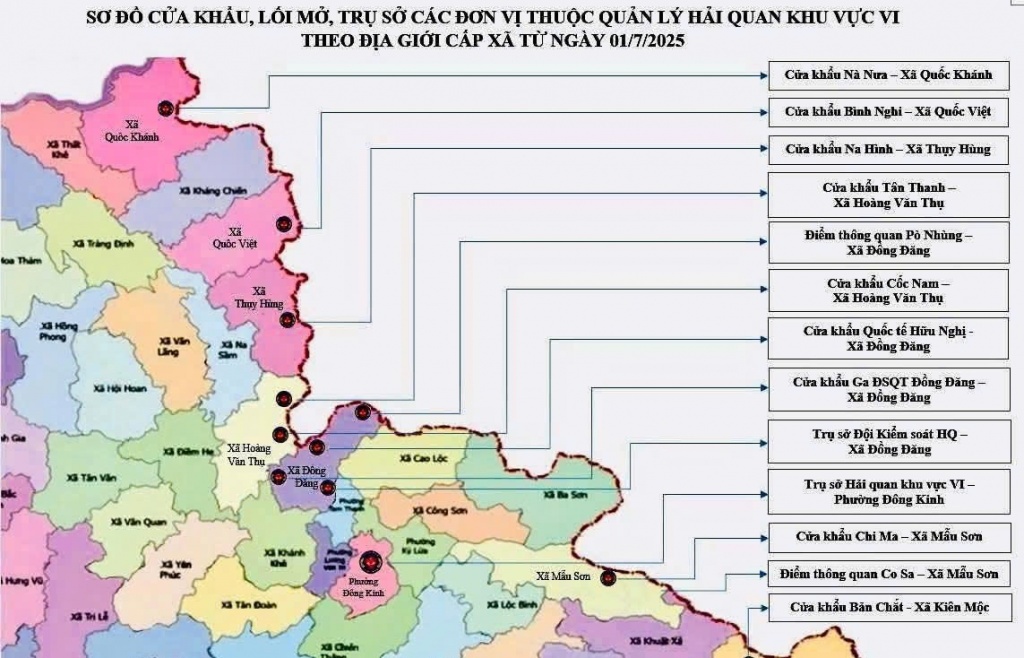

(INFOGRAPHICS) 12 cửa khẩu, lối mở, trụ sở các đơn vị thuộc quản lý của Chi cục Hải quan khu vực VI

Thông tin mã, tài khoản chuyên thu, tạm thu, tạm giữ của 19 chi cục hải quan khu vực

(LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Megastory/Longform

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics

(INFOGRAPHICS) Lộ trình chuyển đổi toàn diện cho hộ, cá nhân kinh doanh

13:42 | 24/06/2025 Infographics

Tên gọi, trụ sở, địa bàn quản lý của 350 thuế cơ sở thuộc thuế tỉnh, thành phố

(INFOGRAPHICS) 12 cửa khẩu, lối mở, trụ sở các đơn vị thuộc quản lý của Chi cục Hải quan khu vực VI

Thông tin mã, tài khoản chuyên thu, tạm thu, tạm giữ của 19 chi cục hải quan khu vực

Hệ thống CNTT hải quan vận hành ổn định theo mô hình chính quyền mới

Hải quan Hà Nam đối thoại, gỡ vướng cho doanh nghiệp

Những lưu ý khi sử dụng số định danh cá nhân thay cho mã số thuế

Hai nhà máy AI của FPT lọt TOP 500 siêu máy tính mạnh nhất thế giới

Doanh nghiệp SME siêu nhỏ được tái cấp hạn mức hoàn toàn tự động trên BIZ MBBANK

Vietnam Post hỗ trợ nhận, trả kết quả thủ tục hành chính sau sáp nhập tỉnh thành

Việt Nam có 5 tỷ phú USD trong danh sách của Forbes

Vinh danh 50 công ty đại chúng uy tín và hiệu quả năm 2025

Viettel khẳng định vị thế dẫn đầu tại giải thưởng công nghệ uy tín thế giới

“Cửa sáng” cho nông sản Việt vào Nhật

Thông tư 40 mở đường tiết giảm chi phí cho doanh nghiệp xuất khẩu

Giá mủ lập đỉnh: Cơ hội lớn cho doanh nghiệp Việt

Tìm giải pháp logistics tối ưu thúc đẩy xuất khẩu hàng hóa bền vững

Doanh nghiệp xuất khẩu vay vốn tăng hơn 50%

Doanh nghiệp chọn “lối thoát” xuất khẩu cá ngừ

Cơ hội tiếp cận hệ sinh thái thương mại điện tử toàn cầu cho SME Việt Nam

Nâng chất sản phẩm, mở rộng thị trường cho sản phẩm OCOP qua thương mại điện tử

Mỗi ngày người Việt chi hơn 1.000 tỷ đồng mua sắm online

Bộ Y tế cảnh báo người dân không sử dụng sản phẩm thực phẩm An vị Mộc Linh

Doanh nghiệp góp ý xây dựng Luật Thương mại điện tử

Dữ liệu livestream bán hàng trên nền tảng số bắt buộc phải lưu trữ 3 năm

Quế Việt Nam trở thành “vàng nâu” triệu đô toàn cầu

Trung tâm Giao dịch bất động sản dự kiến vận hành vào đầu năm 2026

Sáp nhập tỉnh/thành: Cơ hội rõ rệt cho thị trường bất động sản

Phân khúc bán lẻ đang phục hồi tốt hơn kỳ vọng

Doanh nghiệp khu công nghiệp chuyển hướng sang chiến lược linh hoạt