Trường hợp nào được chấm dứt hiệu lực mã số thuế

|

| Có thể thực hiện chấm dứt hiệu lực mã số thuế khi chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản. Ảnh Thuỳ Linh. |

Theo đó, trường hợp người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thực hiện chấm dứt hiệu lực mã số thuế khi chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản.

Việc chấm dứt hiệu lực mã số thuế cũng dùng cho các trường hợp: thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh; bị chia, bị sáp nhập, bị hợp nhất.

Luật Quản lý thuế năm 2019 cũng quy định rõ, trường hợp người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây: chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh; bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương; bị chia, bị sáp nhập, bị hợp nhất; bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký; cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật; nhà thầu nước ngoài khi kết thúc hợp đồng; nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

Luật Quản lý thuế năm 2019 nêu rõ, mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực; Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại.

Bên cạnh đó, mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay; Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

Tin liên quan

Cục Thuế tạm dừng giải quyết chính sách cho người nghỉ hưu trước tuổi, nghỉ thôi việc

20:41 | 30/04/2025 Thuế

Đội thuế liên huyện Mộc Châu - Vân Hồ: đối thoại với người nộp thuế lần 1 năm 2025.

08:44 | 01/05/2025 Thuế

Ngành Thuế sẽ điện tử hóa toàn diện các thủ tục hành chính

17:15 | 30/04/2025 Thuế

Lưu ý thủ tục hải quan đối với C/O mẫu D

20:01 | 04/05/2025 Chính sách thuế, hải quan

Xuất hóa đơn giá trị gia tăng với dự án cao tốc cửa khẩu Hữu Nghị- Chi Lăng

07:56 | 04/05/2025 Đối thoại

Thủ tục, chính sách đối với hàng thay đổi mục đích sử dụng

07:51 | 04/05/2025 Chính sách thuế, hải quan

Công ty có hoạt động xây dựng cho doanh nghiệp chế xuất được áp dụng thuế GTGT 0%

16:20 | 03/05/2025 Chính sách thuế, hải quan

Hóa chất cơ bản thuộc đối tượng giảm thuế GTGT

16:07 | 03/05/2025 Chính sách thuế, hải quan

Hướng dẫn khai báo tên người xuất khẩu trên tờ khai hải quan nhập khẩu

09:00 | 30/04/2025 Chính sách thuế, hải quan

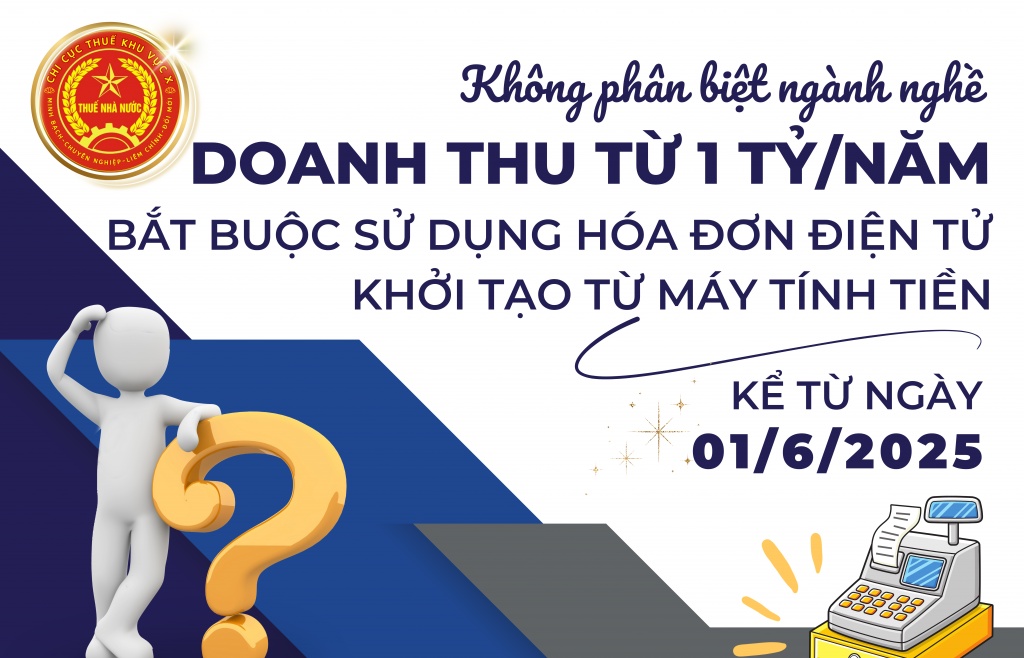

Hộ, cá nhân kinh doanh phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

10:29 | 29/04/2025 Chính sách thuế, hải quan

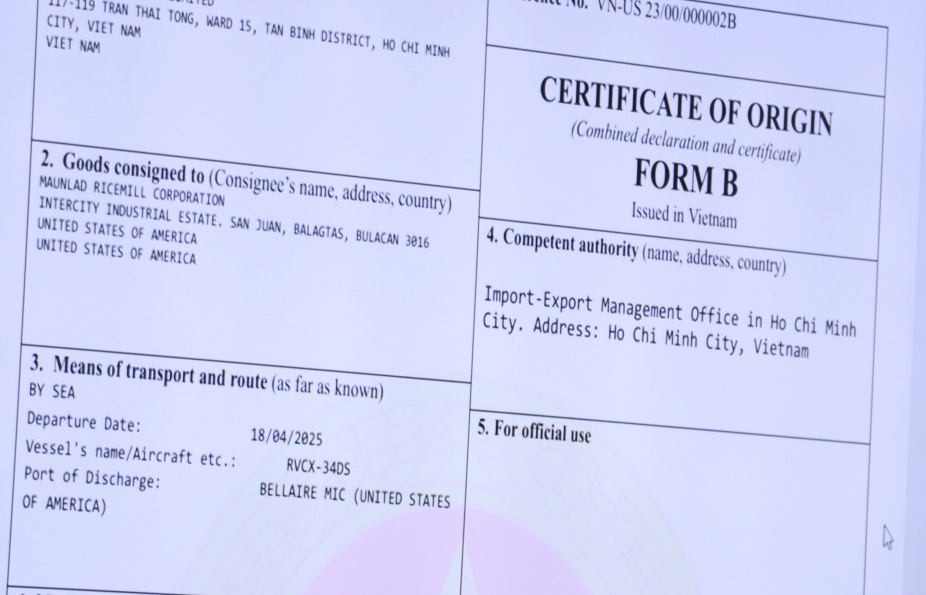

Gỡ vướng nội dung giấy chứng nhận xuất xứ hàng hóa nhập khẩu từ Mỹ

09:40 | 29/04/2025 Chính sách thuế, hải quan

Áp thuế là công cụ hiệu quả nhất để giảm tiêu thụ đồ uống có đường

09:28 | 29/04/2025 Chính sách thuế, hải quan

Sớm triển khai thông báo tạm hoãn xuất cảnh điện tử do nợ thuế

15:49 | 28/04/2025 Chính sách thuế, hải quan

Hướng dẫn thủ tục miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần

15:55 | 27/04/2025 Chính sách thuế, hải quan

Thủ tục nhập khẩu hàng hóa vào kho ngoại quan sau đó xuất bán sang nước thứ ba

09:59 | 25/04/2025 Chính sách thuế, hải quan

Tăng thuế - biện pháp hiệu quả nhất để giảm tiêu dùng thuốc lá

14:54 | 23/04/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

Lưu ý thủ tục hải quan đối với C/O mẫu D

Xuất khẩu đạt gần 120 tỷ USD, tăng 16,3%

Hải quan khu vực III tích cực hỗ trợ doanh nghiệp cảng

Doanh nghiệp đa cấp phải rà soát toàn bộ sản phẩm và hoạt động quảng cáo

Xuất hóa đơn giá trị gia tăng với dự án cao tốc cửa khẩu Hữu Nghị- Chi Lăng

(INFOGRAPHICS): Nhật Bản - đối tác thương mại hàng đầu của Việt Nam

15:38 | 27/04/2025 Infographics

(INFOGRAPHICS): 6 nhóm hàng xuất, nhập khẩu đạt kim ngạch 10 tỷ USD

15:45 | 24/04/2025 Xu hướng

Hơn 3,4 triệu lượt cài đặt ứng dụng eTax Mobile

09:41 | 01/05/2025 Thuế

(INFOGRAPHICS): Kết quả nổi bật trong bức tranh thu ngân sách quý I

15:24 | 22/04/2025 Infographics

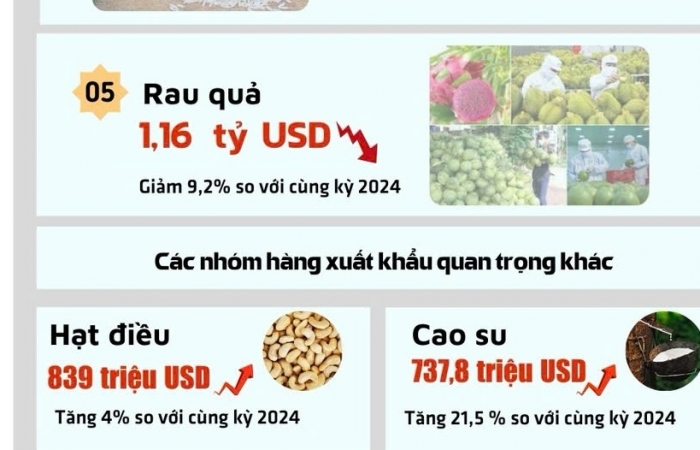

5 nhóm hàng xuất khẩu tỷ đô của ngành nông nghiệp

11:04 | 17/04/2025 Infographics

Hải quan khu vực III tích cực hỗ trợ doanh nghiệp cảng

Ngành Thuế tăng tốc giải ngân vốn đầu tư công

Ngành Thuế nghiên cứu xây dựng bản đồ số hộ kinh doanh xăng dầu

Hải quan khu vực II: Thông quan gần 1 triệu tờ khai hàng hóa xuất nhập khẩu

Hơn 3,4 triệu lượt cài đặt ứng dụng eTax Mobile

Đội thuế liên huyện Mộc Châu - Vân Hồ: đối thoại với người nộp thuế lần 1 năm 2025.

Xuất khẩu đạt gần 120 tỷ USD, tăng 16,3%

Sức ép tỷ giá đè nặng trên vai doanh nghiệp xuất khẩu

"Nấm hương Mẫu Sơn" xuất ngoại

Hàng xuất khẩu đi Bỉ nhưng dỡ ở Hà Lan khai C/O thế nào?

Lạng Sơn: Thông quan hàng hoá liên tục tại 3 cửa khẩu

Doanh nghiệp dệt may Việt bứt tốc trước thách thức thuế đối ứng

Hải Dương tạm giữ và tiêu hủy hàng loạt hàng hóa không rõ nguồn gốc, xuất xứ

Thủ tướng yêu cầu không bỏ lọt và xử lý vi phạm liên quan đến sữa giả, thuốc giả

Cảnh báo thủ đoạn dụ dỗ lừa đảo trên không gian mạng

Quảng Ninh: Cao điểm ngăn chặn thuốc và sản phẩm bảo vệ sức khỏe giả

Phát hiện hơn 4,2kg ma túy giấu trong hộp thực phẩm chức năng

Lạng Sơn: Triệt phá xưởng lắp ráp điện thoại lậu “khủng”

Thị trường khách sạn hoạt động tốt nhờ nguồn cầu mạnh mẽ từ du khách nước ngoài

WB: Giá vàng có khả năng lập kỷ lục mới

Sức ép tỷ giá đè nặng trên vai doanh nghiệp xuất khẩu

Thị trường nước ngoài lần đầu tiên đóng góp trên 20% doanh thu của Vinamilk

Xây dựng thương hiệu quốc gia để xuất khẩu tôm sang EU