Tính thuế tiêu thụ đặc biệt với mặt hàng bia theo từng giai đoạn

| Doanh nghiệp bia rượu xin hoãn thực hiện Nghị định 108: Chưa thuyết phục | |

| Hướng dẫn xác định giá tính thuế tiêu thụ đặc biệt |

|

| Thuế tiêu thụ đặc biệt với mặt hàng bia được tính theo từng giai đoạn. |

Theo phân tích của Bộ Tài chính, tại Điểm b khoản 1 Điều 4 Nghị định số 108/2015/NĐ-CP ngày 28/10/2015 của Chính phủ quy định về giá tính thuế TTĐB như sau: “Trường hợp cơ sở nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt (trừ ô tô dưới 24 chỗ và xăng các loại), cơ sở sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt (trừ ô tô dưới 24 chỗ) bán hàng cho các cơ sở kinh doanh thương mại thì giá làm căn cứ tính thuế tiêu thụ đặc biệt là giá bán của cơ sở nhập khẩu, cơ sở sản xuất mặt hàng chịu thuế tiêu thụ đặc biệt bán ra nhưng không được thấp hơn 7% so với giá bán bình quân của các cơ sở kinh doanh thương mại bán ra”.

"Trường hợp giá bán của cơ sở nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt (trừ ô tô dưới 24 cho và xăng các loại) và giá bán của cơ sở sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt (trừ ô tô dưới 24 chỗ) thấp hơn 7% so với giá bán bình quân của cơ sở kinh doanh thương mại bán ra thì giá tính thuế tiêu thụ đặc biệt là giá do cơ quan thuế ấn định theo quy định của pháp luật về quản lý thuế".

Bên cạnh đó, tại Khoản 1 Điều 2 Nghị định 100/2016/NĐ-CP ngày 01/7/2016 của Chính phủ quy định: "Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho các cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ với cơ sở sản xuất, cơ sở nhập khẩu hoặc cơ sở kinh doanh thương mại là cơ sở có mối quan hệ liên kết thì giá bán làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt không được thấp hơn tỷ lệ 7% so với giá bình quân của các cơ sở kinh doanh thương mại mua trực tiếp của cơ sở sản xuất, nhập khẩu bán ra".

"Trường hợp giá bán làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt của cơ sở sản xuất, cơ sở nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt thấp hơn tỷ lệ 7% so với giá bình quân của cơ sở kinh doanh thương mại bán ra thì giá tính thuế tiêu thụ đặc biệt là giá do cơ quan thuế ấn định theo quy định của pháp luật về quản lý thuế”.

Với các quy định nêu trên, Bộ Tài chính cho biết, từ ngày 1/1/2016 đến ngày 30/6/2016, giá tính thuế TTĐB đối với mặt hàng bia thực hiện theo quy định tại Nghị định số 108/2015/NĐ-CP ngày 28/10/2015 của Chính phủ. Từ ngày 01/7/2016 đến nay, giá tính thuế TTĐB đối với mặt hàng bia thực hiện theo quy định tại Nghị định 100/2016/NĐ-CP ngày 1/7/2016 của Chính phủ.

Tin liên quan

Có căn cứ rõ ràng để áp thuế đối với nước giải khát có đường

11:23 | 06/06/2025 Chính sách thuế, hải quan

Tăng thuế thuốc lá là chính sách vì sức khoẻ và nền kinh tế

16:16 | 03/06/2025 Chính sách thuế, hải quan

Tăng thuế thuốc lá là lựa chọn để phát triển con người, phát triển quốc gia

15:15 | 14/05/2025 Chính sách thuế, hải quan

Hải quan Cẩm Phả tăng cường các hoạt động hỗ trợ doanh nghiệp

11:13 | 03/07/2025 Hải quan

Hải quan khu vực III tập huấn hướng dẫn sử dụng hệ thống Ecus6

10:46 | 03/07/2025 Hải quan

6 tháng đầu năm, Hải quan thu ngân sách đạt 222.749 tỷ đồng

10:38 | 03/07/2025 Hải quan

Hải quan khu vực VIII phát hiện nhiều sai phạm qua "hậu kiểm"

19:32 | 02/07/2025 Hải quan

Hơn 50.000 tờ khai hải quan trong ngày đầu thực hiện mô hình chính quyền địa phương 2 cấp

20:57 | 01/07/2025 Hải quan

Hải quan khu vực XVI công bố quyết định bổ nhiệm lãnh đạo cấp phòng, đội

20:14 | 01/07/2025 Hải quan

Hải quan khu vực VI ổn định bộ máy theo mô hình mới

19:48 | 01/07/2025 Hải quan

Chi cục Hải quan khu vực II có 10 phó chi cục trưởng

18:41 | 01/07/2025 Hải quan

Hải quan khu vực III kiện toàn tổ chức, nhân sự theo mô hình mới

18:12 | 01/07/2025 Hải quan

Hải quan triển khai đồng bộ, mạnh mẽ các giải pháp thực hiện Nghị quyết 57

15:32 | 01/07/2025 Hải quan

Hải quan khu vực XVI quản lý địa bàn Cao Bằng, Tuyên Quang

13:46 | 01/07/2025 Hải quan

(PHOTO): Hải quan Thái Nguyên hoạt động thông suốt trong ngày đầu triển khai mô hình mới

13:40 | 01/07/2025 Hải quan

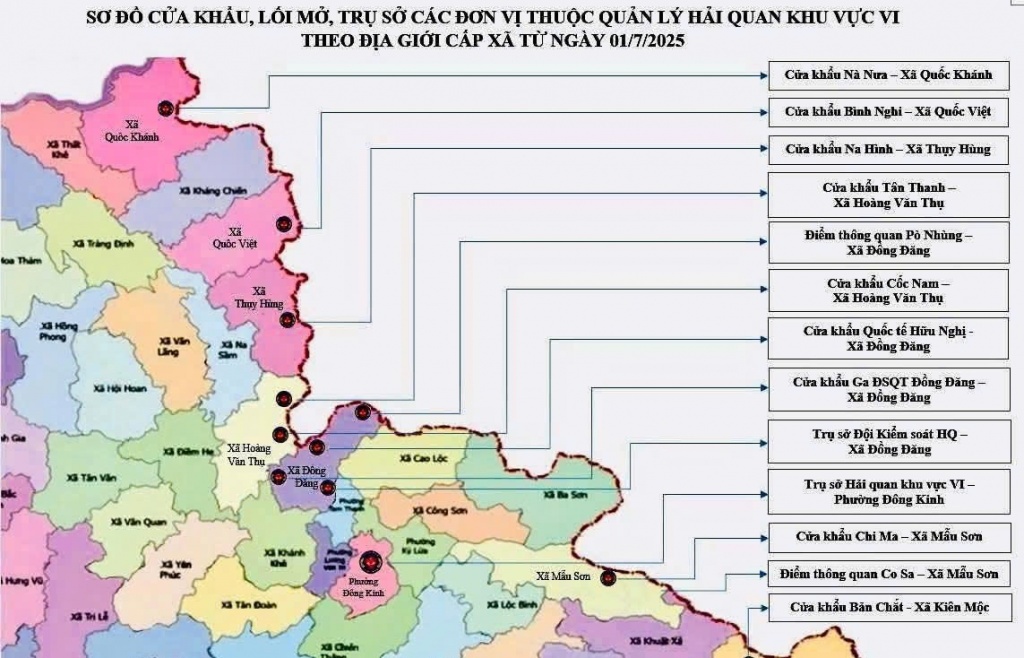

(INFOGRAPHICS) 12 cửa khẩu, lối mở, trụ sở các đơn vị thuộc quản lý của Chi cục Hải quan khu vực VI

10:38 | 01/07/2025 Hải quan

Tin mới

Ngành sản xuất Việt vẫn loay hoay với bài toán giữ đà hay gãy đà?

Doanh nghiệp lao đao, người dân mất niềm tin vì hàng giả

Hải quan Cẩm Phả tăng cường các hoạt động hỗ trợ doanh nghiệp

Công chức thuế cần chủ động đồng hành, hỗ trợ người dân và doanh nghiệp bằng tinh thần cầu thị

Hải Phòng sau sáp nhập: Cơ hội mới cho thị trường bất động sản bứt tốc

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

Bài 3: (LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Diễn đàn

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics