Hướng dẫn chính sách thuế cho doanh nghiệp ngay từ đầu năm

| Tổng cục Hải quan gỡ nhiều vướng mắc về chính sách thuế cho doanh nghiệp Đài Loan | |

| CPTPP - Cơ hội từ chính sách thuế cho doanh nghiệp | |

| Giải đáp vướng mắc về chính sách thuế cho doanh nghiệp Hàn Quốc |

|

| Hoạt động nghiệp vụ tại Chi cục Hải quan cửa khẩu quốc tế Nậm Cắn, Cục Hải quan Nghệ An. Ảnh: Hiền Dịu |

- Trước đề nghị hướng dẫn về mã loại hình tờ khai, chính sách thuế đối với hàng hóa nhập khẩu tại chỗ từ kho ngoại quan vào nội địa để sản xuất hàng xuất khẩu của Tổng công ty CP dệt may Hòa Thọ, Tổng cục Hải quan đã nhanh chóng có hướng dẫn cụ thể.

Theo đó, tại khoản 2, khoản 3 Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 quy định, hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước và hàng hóa xuất khẩu, nhập khẩu tại chỗ thuộc đối tượng chịu thuế xuất nhập khẩu.

Cũng tại khoản 10 Điều 4 Luật Hải quan cũng quy định rõ kho ngoại quan là khu vực kho, bãi lưu giữ hàng hóa đã làm thủ tục hải quan được gửi để chờ xuất khẩu; hàng hóa từ nước ngoài đưa vào gửi để chờ xuất khẩu ra nước ngoài hoặc nhập khẩu vào Việt Nam.

Đối chiếu với các quy định trên, theo Tổng cục Hải quan, trường hợp doanh nghiệp nội địa ký hợp đồng mua hàng hóa của thương nhân nước ngoài, được thương nhân nước ngoài chỉ định nhận hàng hóa từ kho ngoại quan (trước đó hàng hóa từ kho ngoại quan có nguồn gốc là hàng nhập khẩu để gia công, sản xuất xuất khẩu của doanh nghiệp nội địa đã được miễn thuế nhập khẩu theo quy định tại Điều 10, Điều 12 Nghị định 134/2016/NĐ-CP, doanh nghiệp nội địa xuất khẩu hàng hóa bao gồm sản phẩm, bán thành phẩm, nguyên liệu, vật tư chưa qua sản xuất vào kho ngoại quan) thì không đáp ứng quy định tại khoản 10 Điều 4 Luật Hải quan.

- Công ty CP Đầu tư Mặt Trời Việt đề nghị hướng dẫn về thuế nhập khẩu đối với hàng hóa nhập khẩu theo loại hình A12 thuê doanh nghiệp khác gia công. Về vấn đề này, theo Tổng cục Hải quan, điểm d khoản 1 Điều 19 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 quy định người nộp thuế đã nộp thuế đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã đưa vào sản xuất hàng hóa xuất khẩu và đã xuất khẩu sản phẩm thì được hoàn thuế.

Khoản 1 Điều 36 Nghị định 134/2016/NĐ-CP của Chính phủ quy định người nộp thuế đã nộp thuế nhập khẩu đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã đưa vào sản xuất hàng hóa xuất khẩu và đã xuất khẩu sản phẩm ra nước ngoài, hoặc xuất khẩu vào khu phi thuế quan, được hoàn thuế nhập khẩu đã nộp. Cơ sở để xác định hàng hóa được hoàn thuế thực hiện theo quy định tại khoản 3 Điều 36 Nghị định 134/2016/NĐ CP.

Tổng cục Hải quan nhấn mạnh, trường hợp doanh nghiệp đã nộp thuế nhập khẩu đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng không trực tiếp sản xuất sản phẩm mà giao toàn bộ hàng hóa nhập khẩu thuê doanh nghiệp khác gia công sau đó nhận lại sản phẩm sau gia công để xuất khẩu ra nước ngoài thì không đáp ứng cơ sở xác định hàng hóa được hoàn thuế theo quy định tại khoản 3 Điều 36 Nghị định 134/2016/NĐ-CP nên không được hoàn thuế nhập khẩu đối với phần hàng hóa nhập khẩu đưa đi thuê gia công.

- Cũng liên quan đến giải quyết vướng mắc về chính sách thuế, Tổng cục Hải quan vừa có hướng dẫn Công ty TNHH Royal Foods Nghệ An thực hiện Danh mục miễn thuế. Theo đó, khoản 13 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 quy định miễn thuế đối với nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được nhập khẩu để sản xuất của dự án đầu tư thuộc danh mục ngành, nghề đặc biệt ưu đãi đầu tư hoặc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn theo quy định của pháp luật về đầu tư, doanh nghiệp công nghệ cao, doanh nghiệp khoa học và công nghệ, tổ chức khoa học và công nghệ được miễn thuế nhập khẩu trong thời hạn 5 năm, kể từ khi bắt đầu sản xuất.

Khoản 1 Điều 15 Nghị định 134/2016/NĐ-CP của Chính phủ, được sửa đổi, bổ sung tại khoản 8 Điều 1 Nghị định 18/2021/NĐ-CP quy định miễn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện trong thời hạn 5 năm. Theo đó, thời gian bắt đầu sản xuất là thời gian sản xuất chính thức, không bao gồm thời gian sản xuất thử. Người nộp thuế tự kê khai, tự chịu trách nhiệm về ngày thực tế sản xuất và thông báo trước khi làm thủ tục hải quan cho cơ quan Hải quan nơi tiếp nhận hồ sơ thông báo Danh mục miễn thuế. Hết thời hạn miễn thuế 5 năm, người nộp thuế phải kê khai, nộp đủ thuế theo quy định đối với lượng nguyên liệu, vật tư, linh kiện nhập khẩu đã được miễn thuế nhưng không sử dụng hết.

Đối chiếu với các quy định trên, theo Tổng cục Hải quan, trường hợp Công ty TNHH Royal Foods Nghệ An nhập khẩu nguyên liệu theo Danh mục miễn thuế đã được miễn thuế nhập khẩu nhưng không sử dụng hết trong thời hạn 5 năm (kể từ ngày sản xuất) thì phải kê khai, nộp đủ thuế theo quy định đối với lượng nguyên liệu nhập khẩu đã được miễn thuế nhưng không sử dụng hết.

Tin liên quan

(INFOGRAPHICS): Chính sách thuế áp dụng đối với mặt hàng ô tô nhập khẩu

15:45 | 28/08/2025 Infographics

Hải quan Móng Cái tích cực hỗ trợ khối doanh nghiệp kho ngoại quan

10:00 | 28/08/2025 Hải quan

Hoàn thiện chính sách sở hữu trí tuệ: Động lực cho doanh nghiệp đổi mới sáng tạo

15:41 | 27/08/2025 Nhịp sống thị trường

Thanh Hóa: 7 tháng đầu năm có 2.069 doanh nghiệp thành lập mới

14:00 | 01/08/2025 Thị trường - Doanh nghiệp

Đột phá 6 HMO: Bước tiến dinh dưỡng của Vinamilk tại Diễn đàn dinh dưỡng lớn nhất châu Á

20:26 | 17/07/2025 Doanh nghiệp - Thương hiệu

Viettel "bắt tay" OPPO: Thúc đẩy phổ cập 5G và trải nghiệm AI tại Việt Nam

15:28 | 04/07/2025 Thị trường - Doanh nghiệp

Vietjet mở lối khám phá thung lũng Swan: Thiên đường cho kẻ mộng mơ và tín đồ ẩm thực

16:28 | 30/06/2025 Thị trường - Doanh nghiệp

Không có sự khác biệt nào giữa một tỷ phú với một bác tài Tuk tuk trong thế giới AI

14:19 | 26/06/2025 Thị trường - Doanh nghiệp

Binh đoàn 20 bàn giao công trình sửa chữa nhà đồng đội

17:26 | 25/06/2025 Thị trường - Doanh nghiệp

Top 10 công ty công nghệ uy tín năm 2025 sẵn sàng “vươn mình” cùng “bệ phóng” chính sách

16:32 | 22/06/2025 Thị trường - Doanh nghiệp

“Mở khóa” dinh dưỡng tự nhiên bằng công nghệ: Sữa Việt tạo tiếng vang tại sân chơi toàn cầu

10:28 | 21/06/2025 Thị trường - Doanh nghiệp

Vietjet đồng hành cùng người hâm mộ đến K-Star Spark 2025 tại Hà Nội

20:46 | 20/06/2025 Thị trường - Doanh nghiệp

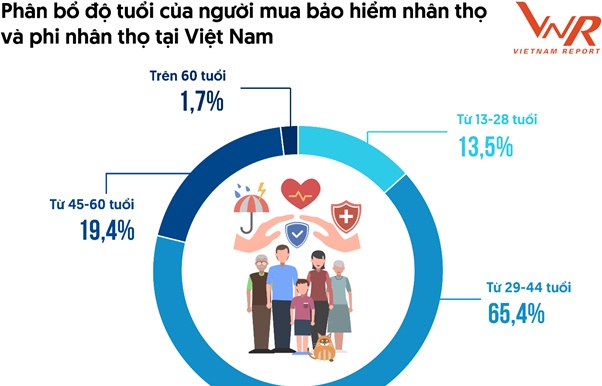

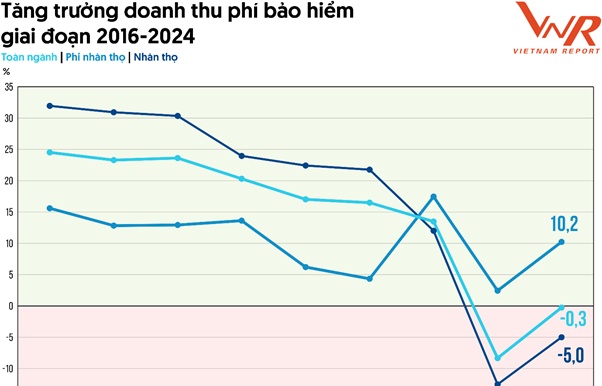

Từ số hóa đến cá nhân hóa: Gen Y và Gen Z đang tái định hình thị trường bảo hiểm Việt Nam

20:47 | 13/06/2025 Thị trường - Doanh nghiệp

HDBank hợp tác BIDV triển khai nguồn vốn quốc tế thúc đẩy phát triển bền vững

11:20 | 13/06/2025 Thị trường - Doanh nghiệp

Thị trường bảo hiểm Việt Nam 2025: Tái thiết niềm tin, hướng tới phát triển bền vững

18:33 | 12/06/2025 Thị trường - Doanh nghiệp

Cần cơ chế “mở khóa” để nhà ở xã hội không bị đẩy lên cao

18:15 | 12/06/2025 Thị trường - Doanh nghiệp

Vấn đề Bạn quan tâm

Tin mới

Phát động Giải thưởng Quốc gia Bất động sản Việt Nam lần thứ II

Chung tay ngăn chặn hiệu quả hàng lậu, hàng giả

Không gian trải nghiệm của Cục Hải quan tại Triển lãm 80 năm ngành Tài chính Việt Nam

(INFOGRAPHICS): Chính sách thuế áp dụng đối với mặt hàng ô tô nhập khẩu

Giá xăng dầu đồng loạt tăng từ 15h chiều nay

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics

(INFOGRAPHICS): Siết chặt quản lý hoạt động kinh doanh, xuất nhập khẩu vàng

09:31 | 27/08/2025 Infographics

(INFOGRAPHICS): 7 tháng năm 2025: Xuất nhập khẩu tăng trưởng mạnh

13:28 | 12/08/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Đắk Lắk

16:26 | 07/08/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế thành phố Hải Phòng

09:35 | 07/08/2025 Infographics

Không gian trải nghiệm của Cục Hải quan tại Triển lãm 80 năm ngành Tài chính Việt Nam

Thuế cơ sở 1 và UBND xã Lâm Thao ký quy chế phối hợp quản lý thu

Bộ trưởng Nguyễn Văn Thắng gửi Thư chúc mừng kỷ niệm 80 năm ngày Truyền thống ngành Tài chính Việt Nam

Hải quan Móng Cái tích cực hỗ trợ khối doanh nghiệp kho ngoại quan

Thực hiện thí điểm thông quan tập trung từ 1/10/2025

Hải quan Hà Nam phổ biến chính sách mới cho doanh nghiệp xuất nhập khẩu

Phát động Giải thưởng Quốc gia Bất động sản Việt Nam lần thứ II

Học xuất nhập khẩu trong bối cảnh chuyển đổi số và đáp ứng yêu cầu phát triển bền vững ESG

Gian hàng của Vinamilk tạo dấu ấn nổi bật tại Triển lãm Thành tựu đất nước

Top 10 công ty thép - vật liệu xây dựng nộp ngân sách 21.000 tỷ đồng

Mỗi ngày thương hiệu dẫn đầu ngành sữa đóng góp ngân sách nhà nước hơn 12,5 tỷ đồng

Hoàn thiện chính sách sở hữu trí tuệ: "Lá chắn" bảo vệ doanh nghiệp Việt

Hướng dẫn nghĩa vụ tài chính khi gia hạn thời gian sử dụng đất

Thời hạn lưu trữ xăng dầu gửi kho ngoại quan

Xác định nhiên liệu trên phương tiện tạm nhập tái xuất

Xác định đối tượng phải nộp thuế sử dụng đất phi nông nghiệp

Triển khai hai thủ tục hành chính mới ban hành trong lĩnh vực hải quan

Thuế bảo vệ môi trường đối với nhiên liệu bay năm 2026 được đề xuất giảm 50%

Xuất khẩu phân bón tăng tốc, chinh phục nhiều thị trường khu vực

Xóa bỏ cơ chế Nhà nước độc quyền sản xuất vàng miếng, xuất nhập khẩu vàng nguyên liệu

Thương mại biên giới: Cần nhiều chính sách đột phá

Xuất khẩu dệt, may tiếp đà khởi sắc, tăng trưởng ấn tượng

Thái Lan - đối tác thương mại lớn nhất của Việt Nam ở Đông Nam Á

Xuất khẩu máy vi tính, sản phẩm điện tử bứt phá ấn tượng

Hoàn thiện chính sách sở hữu trí tuệ: Động lực cho doanh nghiệp đổi mới sáng tạo

Công chứng điện tử: giải pháp an toàn pháp lý cho giao dịch bất động sản

Hoạt động M&A bất động sản diễn ra sôi động

Phát triển thị trường vốn nợ giúp giảm sự phụ thuộc vào tín dụng ngân hàng

Logistics xuyên biên giới tạo đột phá tăng trưởng kinh tế khu vực miền Trung