Đừng quên Hàn Quốc có thể “quật” lại C/O

|

Hàn Quốc miễn thuế cho Việt Nam với lượng hạn ngạch 10.000 tấn/năm đối với mặt hàng tôm. Ảnh: DANH LAM

Đường là mặt hàng Việt Nam đang bảo hộ và quy tắc xuất xứ cho mặt hàng đường vô cùng chặt. Nếu trong AKFTA, quy tắc xuất xứ của mặt hàng đường là CTH hoặc RVC 40% thì trong VKFTA là CC loại trừ Chương 12. Điều này đồng nghĩa với việc đường phải có xuất xứ từ Hàn Quốc thì mới XK được vào Việt Nam.

“Đánh đổi” lợi ích

Sau hơn 2 năm đàm phán, Hiệp định thương mại tự do Việt Nam - Hàn Quốc (VKFTA) chính thức được ký kết vào tháng 5-2015. Theo đó, Hàn Quốc cam kết cắt giảm cho Việt Nam lên tới 95,4% số dòng thuế, nhiều hơn số dòng thuế Hàn Quốc cắt giảm cho các đối thủ cạnh tranh của Việt Nam (ví dụ như Trung Quốc, Indonesia, Malaysia, Thái Lan…) khoảng 5%. Điều này giúp tăng đáng kể sức cạnh tranh, khả năng thâm nhập của hàng Việt vào thị trường Hàn Quốc.

Với FTA này, mặt hàng dệt may được coi là mặt hàng có lợi thế lớn nhất. Ngay khi VKFTA có hiệu lực, hầu hết các mặt hàng dệt may từ Việt Nam vào Hàn Quốc sẽ được đưa về thuế suất 0% thay vì mức 8 đến 13% như hiện nay. Thủy sản là nhóm hàng thứ hai được hưởng lợi lớn từ Hiệp định này, nhất là mặt hàng tôm. Hàn Quốc miễn thuế cho Việt Nam với lượng hạn ngạch 10 nghìn tấn/năm và tăng dần trong 5 năm đến mức 15 nghìn tấn/năm miễn thuế. Trong khi hiện nay Việt Nam chỉ tận dụng được 2.500 tấn/năm miễn thuế trong tổng số 5.000 tấn/năm dành cho 10 nước ASEAN. Đáng chú ý, Việt Nam là đối tác FTA đầu tiên được Hàn Quốc mở cửa thị trường nhạy cảm như tỏi, gừng, mật ong, khoai lang... (thuế suất những mặt hàng này từ 241-420%).

Để có được những lợi ích cốt lõi, nhất là lợi ích cho những mặt hàng nông, thủy sản, Việt Nam đã phải “đánh đổi” các lợi ích khác cho phía Hàn Quốc. Ông Phạm Khắc Tuyên, Trưởng phòng Đông Bắc Á, Vụ Thị trường châu Á - Thái Bình Dương (Bộ Công Thương) cho biết, Hàn Quốc có bảo hộ cao đối với mặt hàng nông sản, gia súc, gia cầm, sản phẩm sữa, hoa quả, cây công nghiệp, sắn lát, tinh bột, vừng, khoai tây, khoai lang, tỏi, ớt, hạt tiêu, đậu, lúa mỳ, lúa mạch… Do đó, thuế của các mặt hàng này ở mức rất cao, thậm chí có những mặt hàng có mức thuế lên tới 241-420%, khiến cho hàng XK của Việt Nam không thể “qua cửa” để vào thị trường Hàn Quốc.

Vậy nên, để những mặt hàng nhạy cảm như khoai lang, tỏi, gừng, ớt, hay tôm, cua, cá vào được thị trường này thì Việt Nam phải lựa chọn mở cửa cho một số mặt hàng của Hàn Quốc. Các mặt hàng được phía Việt Nam lựa chọn mở cửa là ô tô, linh kiện ô tô, nguyên liệu dệt may,… Theo ông Tuyên, đây là những mặt hàng mà Việt Nam đang cần để phục vụ cho sản xuất trong nước, trong khi phía bạn cũng khuyến khích XK, nên các nhà đàm phán đã chấp nhận.

Quy tắc xuất xứ lỏng

Những cơ hội nói trên sẽ chỉ là “bánh vẽ” nếu chúng ta không tận dụng được. Bà Bùi Kim Thùy, Phó Trưởng phòng Xuất xứ hàng hóa, Cục Xuất nhập khẩu (Bộ Công Thương) cho hay: “Để hưởng ưu đãi thuế quan lý tưởng, không có cách nào khác hàng hóa buộc phải đáp ứng quy tắc xuất xứ”. Bà Thùy cũng nhấn mạnh, quy tắc xuất xứ luôn luôn là yếu tố quan trọng nhất trong tất cả các FTA, đồng thời là công cụ để xác định hàng hóa NK có được hưởng thuế quan ưu đãi hay không.

Trên thực tế, từ khi FTA ASEAN - Hàn Quốc (AKFTA) được ký kết (năm 2006), DN Việt Nam đã quen với việc XNK trong phạm vi ASEAN - Hàn Quốc. Bằng chứng là, tỷ lệ tận dụng ưu đãi thuế quan trong AKFTA chiếm tới 85%, cao nhất trong số các FTA mà Việt Nam đã và đang thực hiện. Một trong những nguyên nhân là do quy tắc xuất xứ của AKFTA tương đối lỏng nên DN dễ dàng xin được C/O form AK, đồng thời DN nắm rõ quy định này để áp dụng và tận dụng tốt. Trong khi đó, quy tắc xuất xứ của VKFTA cũng được đánh giá là tương đối lỏng và linh hoạt giúp DN tận dụng được tốt hơn.

Sự linh hoạt của quy tắc xuất xứ trong VKFTA thể hiện ở việc có quy tắc xuất xứ chung cho phép DN lựa chọn hoặc hàm lượng RVC 40% hoặc CTH (chuyển đổi mã HS). Ví dụ, DN XK đơn hàng trị giá 100.000 USD (giá FOB) thì DN phải chứng minh được có 40.000 USD được tạo ra ở Việt Nam và công đoạn gia công được diễn ra ở Việt Nam. Nếu trong trường hợp DN không chứng minh được RVC 40% thì có thể sử dụng quy tắc CTH. Khi chuyển đổi mã HS, DN không phải chứng minh với cơ quan cấp C/O mua nguyên liệu ở đâu mà chỉ cần chứng minh mã HS đã được chuyển đổi cấp 4 số.

Đặc biệt, trong VKFTA có điều khoản “ưu việt” hơn AKFTA là cho phép áp dụng De Minimis từ Chương 1 đến Chương 97 và linh hoạt de minimis (hoặc giá trị trọng lượng) đối với các chương dệt may. Theo đó, De Minimis là quy tắc linh hoạt cho phép người dùng được vi phạm ở ngưỡng 10% của trị giá hoặc trọng lượng. Ví dụ, DN xin C/O form VK để XK sang Hàn Quốc với trị giá FOB 100.000 USD (hoặc 1 tấn hàng). Theo quy tắc De Minimis, DN được phép vi phạm 10.000 USD (hoặc 100 kg) không thể đáp ứng quy tắc xuất xứ (nếu trong trường hợp dòng đó cho phép vi phạm trị giá hoặc trọng lượng). “Điều khoản linh hoạt cho phép DN không vì một lượng nhỏ bị vi phạm quy tắc xuất xứ mà container hàng không thể xuất và hưởng ưu đãi”, bà Thùy cho hay.

Cũng liên quan đến vấn đề C/O, điều bà Thùy đặc biệt cảnh báo DN là khi đã XK hàng hóa sang Hàn Quốc không có nghĩa là xong mà phải 3 năm sau mới xong. Cắt nghĩa rõ hơn, bà Thùy cho hay, cơ quan Hải quan Hàn Quốc thường xuyên “quật” lại hồ sơ và yêu cầu xác minh C/O Việt Nam cấp cho DN. Trung bình mỗi năm, Bộ Công Thương nhận được hàng nghìn thư yêu cầu xác minh lại C/O. “Nếu cơ quan cấp C/O không giải trình được sẽ phải yêu cầu DN giải trình lại. Nếu DN không giải trình được, trong 6 tháng phía Hàn Quốc ngay lập tức sẽ áp thuế MFN. Đây là điều rất khủng khiếp”, bà Thùy nói. Do vậy, trong VKFTA, đoàn đàm phán đã nâng thời hạn xác minh C/O lên 10 tháng để DN có thời gian giải trình C/O. Bà Thùy khuyến cáo thêm: “DN khi làm hồ sơ chứng từ XK phải hết sức cẩn thận với đối tác Hàn Quốc bởi không có đối tác nào quy định như Hàn Quốc”.

| Trong AKFTA và nhiều FTA khác, hạt điều có xuất xứ thuần túy, tức là toàn bộ công đoạn trồng, thu hoạch, chế biến, đóng hộp diễn ra trên lãnh thổ Việt Nam. Tuy nhiên, có những thời điểm DN Việt Nam phải đi NK nguyên liệu từ các nước để bóc tách, sấy… rồi XK và vẫn được coi là có xuất xứ từ Việt Nam. Do vậy, trong VKFTA, đoàn đàm phán cũng đã xin quy tắc xuất xứ lỏng cho hạt điều, tức là DN NK bất kỳ ở đâu về chế biến XK là có thể xin C/O form VK. Tuy nhiên, mặt trái của quy tắc lỏng là giá trị gia tăng tạo ra ở Việt Nam không nhiều, đòi quy tắc xuất xứ lỏng làm cho giá trị gia tăng ở Việt Nam thấp, chỉ có quy tắc xuất xứ chặt mới nâng cấp được chúng ta lên. Nếu cứ đi xin quy tắc xuất xứ lỏng thì giá trị tạo ra ở Việt Nam thấp và Việt Nam sẽ muôn đời làm gia công. |

Tin liên quan

Khôi phục bình thường hoạt động XNK qua lối mở cầu phao Km3+4 ở Móng Cái

11:34 | 22/05/2025 Dòng chảy xuất nhập khẩu

Ứng xử thế nào với việc Indonesia áp dụng kiểm dịch mới từ 4/6

20:49 | 21/05/2025 Xu hướng

Sau kiến nghị của doanh nghiệp sẽ có hội nghị gỡ khó cho xuất khẩu sầu riêng

20:46 | 21/05/2025 Cần biết

Dự kiến mở hạn ngạch thuế quan cho gạo, lá thuốc lá khô xuất xứ Campuchia?

16:22 | 21/05/2025 Xu hướng

Giải bài toán nghịch lý cá tra

15:54 | 20/05/2025 Xu hướng

Cơ hội lớn cho hàng hóa xuất nhập khẩu khi có thêm nhiều tuyến vận tải mới

15:48 | 20/05/2025 Cần biết

Đạt 313 tỷ USD, xuất nhập khẩu duy trì đà tăng khá

15:42 | 20/05/2025 Dòng chảy xuất nhập khẩu

Giá tăng kỷ lục, xuất khẩu cà phê Việt thu về 3,8 tỷ USD

10:35 | 20/05/2025 Xu hướng

Lúa Hè Thu vào vụ, giá đi ngang do xuất khẩu chững lại

16:27 | 19/05/2025 Xu hướng

Cha Lo: Tấp nập lưu lượng xe qua lại cửa khẩu

15:56 | 19/05/2025 Dòng chảy xuất nhập khẩu

Sửa Thông tư về xuất khẩu gạo: Cắt gọn thủ tục, tăng hiệu quả quản lý

18:58 | 16/05/2025 Cần biết

Doanh nghiệp Việt chịu thuế 0,76% trong vụ điều tra sản phẩm đúc bằng sợi

18:57 | 16/05/2025 Xu hướng

Lào Cai: Triển khai nhiều giải pháp tạo thuận lợi cho xuất khẩu vải thiều

15:44 | 16/05/2025 Dòng chảy xuất nhập khẩu

Vấn đề Bạn quan tâm

Tin mới

Chính sách thuế khi cung cấp điện cho các nhà thầu xây dựng tại khu công nghiệp

Hải quan Cẩm Phả quyết liệt thực hiện nhiệm vụ thu NSNN năm 2025

Khôi phục bình thường hoạt động XNK qua lối mở cầu phao Km3+4 ở Móng Cái

Dừng triển khai Cuộc thi viết bài “Tự hào 80 năm xây dựng và phát triển Hải quan Việt Nam”

Ứng xử thế nào với việc Indonesia áp dụng kiểm dịch mới từ 4/6

(INFOGRAPHICS): Cơ chế thuế dành cho doanh nghiệp, hộ, cá nhân kinh doanh theo Nghị quyết số 198/QH15

16:15 | 20/05/2025 Infographics

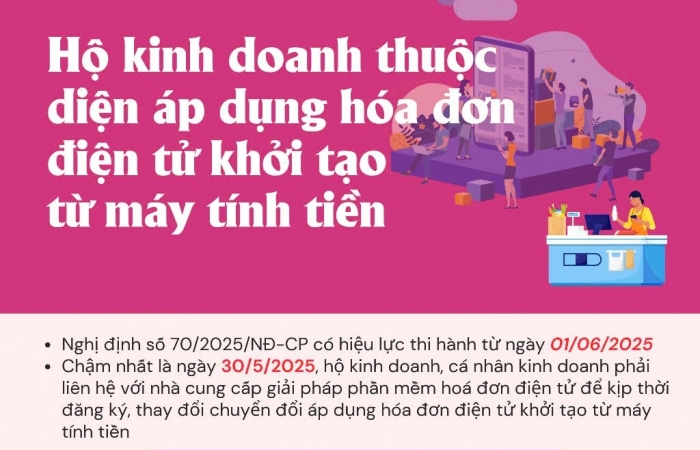

(INFOGRAPHICS) Các trường hợp bắt buộc phải sử dụng hóa đơn khởi tạo từ máy tính tiền

11:11 | 20/05/2025 Infographics

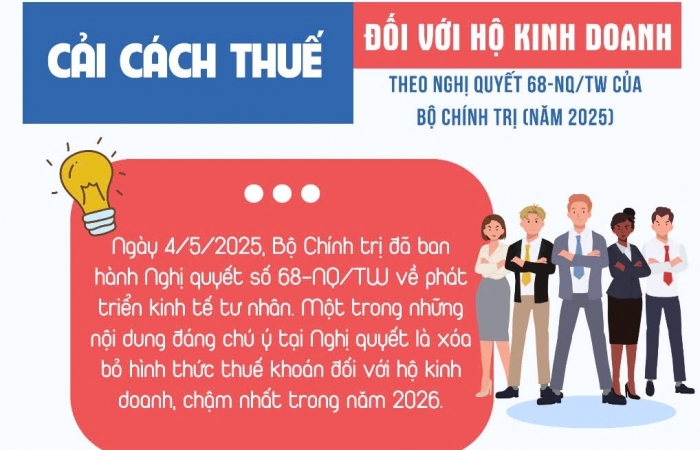

(INFOGRAPHICS): Cải cách thuế đối với hộ kinh doanh theo Nghị quyết 68-NQ/TW

09:56 | 18/05/2025 Infographics

(INFOGRAPHICS) Quy trình mới về kiểm tra, xác định xuất xứ hàng hóa xuất nhập khẩu

13:51 | 12/05/2025 Infographics

(INFOGRAPHICS): Chế tài xử phạt hộ kinh doanh không thực hiện chuyển đổi áp dụng HĐĐT từ máy tính tiền

08:00 | 10/05/2025 Infographics

Chính sách thuế khi cung cấp điện cho các nhà thầu xây dựng tại khu công nghiệp

Hải quan Cẩm Phả quyết liệt thực hiện nhiệm vụ thu NSNN năm 2025

Dừng triển khai Cuộc thi viết bài “Tự hào 80 năm xây dựng và phát triển Hải quan Việt Nam”

Hải quan khu vực III thu ngân sách hơn 29.000 tỷ đồng, đạt gần 50% chỉ tiêu cả năm

Chi cục Thuế khu vực III: cảnh báo các hành vi giả mạo cơ quan thuế để lừa đảo

Hải quan Móng Cái: Thúc đẩy chuyển đổi số, đồng hành cùng doanh nghiệp

Chi cục Thuế khu vực III: cảnh báo các hành vi giả mạo cơ quan thuế để lừa đảo

Triệt phá vụ vận chuyển pháo nổ xuyên quốc gia, thu giữ 1,5 tấn

Phát hiện 5.000 sản phẩm có dấu hiệu giả nhãn hiệu Chanel, Dior và vi phạm xuất xứ

Hải quan khu vực IV phối hợp triệt phá đường dây ma túy liên tỉnh

Cận cảnh lô hàng gần 2.000 giày, dép có dấu hiệu giả mạo xuất xứ Việt Nam

Kiểm tra ngay khi người dân phản ánh hành vi buôn bán hàng giả

Chính sách thuế khi cung cấp điện cho các nhà thầu xây dựng tại khu công nghiệp

Chấn chỉnh kỷ cương, tăng cường trách nhiệm, tạo môi trường kinh doanh thuận lợi cho doanh nghiệp

Gặp khó trong giám sát, truy xuất các giao dịch trực tuyến, nguồn gốc hàng hoá

Hoàn thuế nộp thừa với mặt hàng ngô hạt và khô dầu đậu tương

Nhiều rủi ro khi một doanh nghiệp lại có hai hệ thống sổ sách kế toán

TP. Hồ Chí Minh: Gỡ vướng, tái cơ cấu doanh nghiệp Nhà nước

Nhiều địa phương mở đợt tấn công truy quét buôn lậu theo chỉ đạo của Thủ tướng

Samsung khởi động cuộc thi Solve for Tomorrow 2025 tại miền Trung

Viettel đấu giá thành công quyền sử dụng tần số “đặc biệt” cho mạng 4G và 5G

Doanh nghiệp logistics đón đầu cơ hội chuyển đổi xanh

Trao giải cuộc thi viết "50 năm thắp sáng niềm tin"