Áp lực nào đang dồn lên “vai” các ngân hàng?

| Ngân hàng tiếp tục “cuộc đua” lãi suất tiết kiệm | |

| Phó Thống đốc NHNN: Không có chuyện thiếu nguồn cung bất động sản do siết tín dụng | |

| Phó Thống đốc Ngân hàng Nhà nước: Không để chính sách bị trục lợi |

|

| TS. Nguyễn Quốc Hùng |

Ông đánh giá như thế nào về sức ảnh hưởng của thị trường vốn lên hoạt động của ngành ngân hàng?

Đầu tiên, chúng ta cần xác định rõ vai trò của từng lĩnh vực trong thị trường tài chính hiện nay. Theo đó, ngành ngân hàng đóng vai trò phát triển vốn ngắn hạn và trung hạn tại thị trường tiền tệ, còn vốn trung và dài hạn phải là trái phiếu doanh nghiệp và chứng khoán tại thị trường vốn. Ngành ngân hàng không có chức năng quản lý thị trường vốn nhưng những biến động trên thị trường này lại có ảnh hưởng rất lớn đến hoạt động ngân hàng. Chẳng hạn, cơ chế chính sách cho trái phiếu doanh nghiệp không phải do ngành ngân hàng ban hành, nhưng sẽ ảnh hưởng đến các ngân hàng khi họ thực hiện nghiệp vụ phát hành trái phiếu, bảo lãnh phát hành, quản lý tài sản bảo đảm…

Với những bất ổn trên thị trường vốn như thời gian qua, chúng ta cần phải tách bạch rõ để ngân hàng làm đúng chức năng nhiệm vụ của mình. Không những thế, ngành ngân hàng tại Việt Nam hiện đang khác với nhiều quốc gia trên thế giới, đó là phải kiêm cả 2 vai: ổn định kinh tế vĩ mô và kiềm chế lạm phát. Do đó, việc bơm vốn ra thị trường với liều lượng ra sao để không tạo áp lực lạm phát là một bài toán với ngành ngân hàng.

Những lưu ý này càng phải được chú trọng hơn trong bối cảnh đến tháng 10/2022, các ngân hàng phải thực hiện đưa tỷ lệ vốn ngắn hạn cho vay trung dài hạn về mức 30% theo lộ trình Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng. Lộ trình siết tỷ lệ vốn ngắn hạn cho vay trung dài hạn này đã được kéo dài, sửa đổi nhiều lần, nên đến nay dứt khoát phải thực hiện.

Cùng với những vấn đề như trên, lĩnh vực bất động sản cũng đang tạo ra những áp lực nào đến ngành ngân hàng, thưa ông?

Nhìn vào thực tế thì hiện tại có đến 70% tài sản bảo đảm cho các khoản vay tại ngân hàng là bất động sản. Như vậy, số lượng tài sản bảo đảm trên tổng dư nợ là khá lớn.

Ngoài ra, chúng ta đều thấy, ngành kinh doanh bất động sản đang được cho là rất khó khăn, vậy thì tại sao giá bất động sản vẫn đang tăng gấp nhiều lần so với trước đây? Liệu có hiện tượng làm giá hay không? Làm sao để người dân mua được nhà?... Đây là những câu hỏi mà thị trường đặt ra lâu nay, cần có lời giải đáp thỏa đáng.

Do đó, lúc này, các ngân hàng cần hết sức thận trọng và lường trước mọi trường hợp khi cho vay bất động sản. Với tỷ lệ cho vay 50% giá trị tài sản thì khi giá bất động sản xuống, thậm chí là thị trường “đóng băng”, ông có nhìn nhận gì về rủi ro này?

Hiện tại, Ngân hàng Nhà nước (NHNN) đang điều hành chính sách tiền tệ đối với lĩnh vực bất động sản rất linh hoạt. NHNN chưa có một văn bản nào chỉ đạo siết tín dụng bất động sản hay nội dung nào liên quan đến chỉ đạo đối với việc không cho vay lĩnh vực bất động sản. Tuy nhiên, NHNN đã nhìn thấy được những nguy cơ với những lĩnh vực rủi ro là kinh doanh bất động sản, chứng khoán…, nên cơ quan này đã ban hành nhiều văn bản cảnh báo để kiểm soát chặt chẽ tín dụng vào những lĩnh vực này.

Bên cạnh đó, các tổ chức tín dụng cũng nên rà soát lại các hoạt động cho vay này, nếu có sự “lập lờ” giữa cho vay nhà ở với cho vay kinh doanh bất động sản thì hệ số an toàn của tổ chức tín dụng sẽ sụt xuống rất lớn, vì hệ số hệ số rủi ro với tín dụng kinh doanh bất động sản ở mức rất cao, lên đến 200-250%. Mặc dù vậy, bất động sản vẫn là ngành rất quan trọng của nền kinh tế, nên phải có sự nhìn nhận đúng đắn, có sự quản lý phù hợp, không nên “siết” như giai đoạn 2009-2010.

Theo ông, các ngân hàng cần có những giải pháp phòng vệ như thế nào?

Hiện tại, các tổ chức tín dụng đều có sự đổi mới, tự phòng vệ khi đã thực hiện trích lập dự phòng rủi ro đầy đủ cho những khoản nợ xấu và nợ tiềm ẩn trở thành nợ xấu. Thậm chí có những tổ chức tín dụng dù tình hình tài chính lành mạnh nhưng đã có tỷ lệ bao phủ nợ xấu cao hơn nhiều so với tỷ lệ nợ xấu thực tế. Do vậy, nhiều tổ chức tín dụng đã đặt vấn đề tăng vốn điều lệ trong năm 2022, qua đó giúp nâng cao năng lực tài chính, mở rộng trích lập dự phòng rủi ro để đảm bảo an toàn hoạt động.

Tuy nhiên, với thực tế hiện nay, nếu chỉ nỗ lực của ngân hàng là chưa đủ mà cần có hành lang pháp lý đủ mạnh. Về phía Hiệp hội Ngân hàng Việt Nam, chúng tôi sẽ rà soát tất cả các văn bản pháp luật liên quan và sẽ có văn bản kiến nghị lên Chính phủ để xem xét trong quá trình sửa đổi Luật các Tổ chức tín dụng, điều chỉnh tại những luật liên quan như Bộ luật Dân sự, Luật Kinh doanh bất động sản… để làm sao đảm bảo được quyền lợi, trách nhiệm của ngân hàng và người đi vay và sự phối hợp của các bộ, ngành, chính quyền địa phương trong việc xử lý nợ.

Về vấn đề phòng tránh rủi ro khi triển khai gói hỗ trợ lãi suất 2% theo chủ trương của Chính phủ và NHNN, hiện NHNN đã có thông tư hướng dẫn hạch toán, với nhiều cơ chế thông thoáng hơn, tạo điều kiện cho ngân hàng triển khai được. Một trong những nguyên tắc việc hỗ trợ lãi suất là không hạ chuẩn cho vay, chỉ khi nào doanh nghiệp đáp ứng đủ điều kiện theo quy định pháp luật mới được tiếp cận nguồn vốn này. Do vậy, các ngân hàng phải thẩm định đánh giá hiệu quả dự án chặt chẽ, trên tinh thần quyết tâm cao, thực hiện đúng trách nhiệm, đồng bộ và nghiêm túc.

Xin cảm ơn ông!

Tin liên quan

Sản phẩm Việt - Làm đúng để chinh phục thị trường

14:07 | 25/04/2025 Doanh nghiệp - Thương hiệu

Sẵn sàng để hộ kinh doanh áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền

16:33 | 24/04/2025 Thuế

Hải quan khu vực XII gắn kết, hỗ trợ doanh nghiệp trong tình hình mới

20:14 | 23/04/2025 Hải quan

TV360 phát động chương trình “Yêu nước theo cách của bạn”

21:40 | 25/04/2025 Doanh nghiệp - Thương hiệu

SIC Tech Day 2025: Lan tỏa tinh thần sáng tạo và đưa công nghệ đến gần hơn với thế hệ trẻ

11:09 | 25/04/2025 Thị trường - Doanh nghiệp

GLC Group - hợp tác cùng toả sáng

09:46 | 25/04/2025 Doanh nghiệp - Thương hiệu

Hơn 10.000 nhà mua hàng, đại lý tìm nguồn cung và nhà bán lẻ tại Việt Nam

15:49 | 24/04/2025 Nhịp sống thị trường

Viettel Post đặt mục tiêu tăng trưởng 33,4% dịch vụ lõi trong năm 2025

10:25 | 24/04/2025 Doanh nghiệp - Thương hiệu

Viettel AI làm chủ phương pháp mở rộng quy mô AI gấp 5 lần

12:05 | 23/04/2025 Doanh nghiệp - Thương hiệu

Vedan Việt Nam trao tặng nhà Đại đoàn kết

10:33 | 23/04/2025 Thị trường - Doanh nghiệp

Thị trường trong nước –“phao cứu sinh” khi xuất khẩu gặp khó

21:18 | 22/04/2025 Nhịp sống thị trường

Giá rao bán chung cư tại TP.HCM tiếp tục đà tăng

15:48 | 22/04/2025 Nhịp sống thị trường

Sapo Enterprise xếp hạng 5 sao tại Giải thưởng Sao Khuê 2025

14:45 | 22/04/2025 Doanh nghiệp - Thương hiệu

Vinamilk & quỹ sữa dành tặng 500.000 hộp sữa đến trẻ em nhân dịp 50 năm Thống nhất đất nước

09:58 | 22/04/2025 Thị trường - Doanh nghiệp

TP.HCM: Giao dịch bất động sản giảm 46% theo quý

09:54 | 22/04/2025 Nhịp sống thị trường

Bất động sản Trung Trung Bộ tiếp tục ghi nhận nhiều tín hiệu tích cực

15:59 | 21/04/2025 Nhịp sống thị trường

Vấn đề Bạn quan tâm

Tin mới

Chi cục Thuế khu vực XVII: nhiều nguồn thu, sắc thuế tăng khá

Phát hiện thêm đường dây sản xuất thực phẩm giả bảo vệ sức khỏe trẻ em

TV360 phát động chương trình “Yêu nước theo cách của bạn”

Hơn 3.000 tấn mía Hủa Phăn về Sơn La qua cửa khẩu Chiềng Khương

Xuất khẩu qua nền tảng số - “đường cao tốc” mới cho hàng Việt Nam

(INFOGRAPHICS): 6 nhóm hàng xuất, nhập khẩu đạt kim ngạch 10 tỷ USD

15:45 | 24/04/2025 Xu hướng

(INFOGRAPHICS): Kết quả nổi bật trong bức tranh thu ngân sách quý I

15:24 | 22/04/2025 Infographics

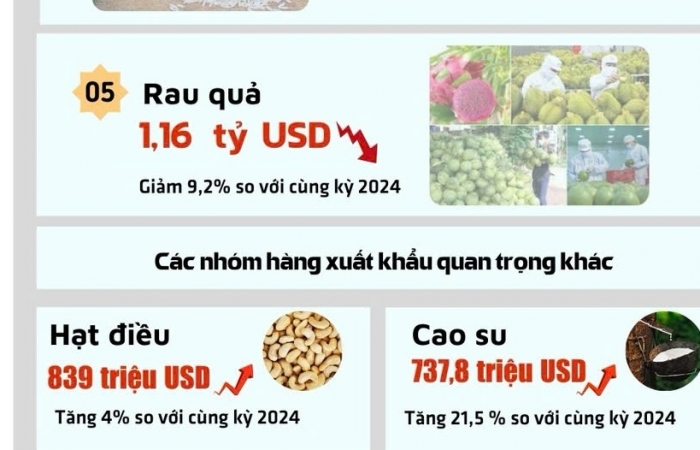

5 nhóm hàng xuất khẩu tỷ đô của ngành nông nghiệp

11:04 | 17/04/2025 Infographics

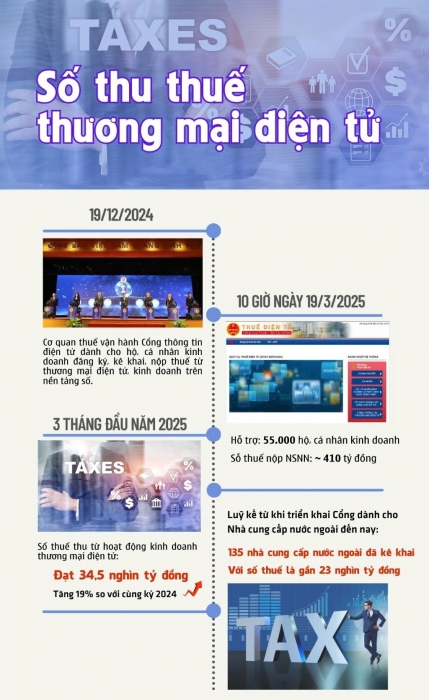

(INFOGRAPHICS): Tổng quan bức tranh thuế thương mại điện tử quý I/2025

08:50 | 18/04/2025 Infographics

(INFOGRAPHICS): 3 điều kiện hoàn thuế thu nhập cá nhân tự động

09:18 | 19/04/2025 Infographics

Chi cục Thuế khu vực XVII: nhiều nguồn thu, sắc thuế tăng khá

Hải quan kiểm soát chặt nguồn nguyên liệu đầu vào trước nguy cơ Mỹ áp thuế

Quy định về xử phạt vi phạm hành chính thuế, hóa đơn sửa đổi gì

Sửa đổi 7 luật lĩnh vực tài chính, đầu tư

Chi cục Thuế Khu vực I: đẩy mạnh triển khai hóa đơn điện tử tới hộ kinh doanh

Kê khai khoản chiết khấu theo sản lượng mua bán

Hơn 3.000 tấn mía Hủa Phăn về Sơn La qua cửa khẩu Chiềng Khương

(INFOGRAPHICS): 6 nhóm hàng xuất, nhập khẩu đạt kim ngạch 10 tỷ USD

Ô tô Trung Quốc ồ ạt vào Việt Nam

Sơn La rà soát quy hoạch vùng phát triển cây ăn quả xuất khẩu

Bắc Giang hợp tác tiêu thụ vải thiều

Một doanh nghiệp hủy đơn hàng xuất khẩu đi Hoa Kỳ trị giá gần 1 triệu USD

Hải quan cửa khẩu cảng Hòn Gai bắt giữ vụ vận chuyển trái phép than cám

Hình ảnh 4 vụ bắt giữ vàng, ma túy do Hải quan tham gia triệt phá

Quảng Ninh: Hợp tác quốc tế trong phòng, chống tội phạm công nghệ cao, ma túy, buôn lậu

Hải quan triển khai kế hoạch kiểm soát ma túy, tiền chất năm 2025

Hiện đại hóa công tác chống buôn lậu, gian lận thương mại và hàng giả

Cục Hải quan thông tin về 4 vụ bắt giữ vàng và ma túy trong tháng 4

Thủ tục nhập khẩu hàng hóa vào kho ngoại quan sau đó xuất bán sang nước thứ ba

Tăng thuế - biện pháp hiệu quả nhất để giảm tiêu dùng thuốc lá

Thủ tục hải quan đối với hóa chất xuất nhập khẩu

Xử lý thuế đối với trường hợp doanh nghiệp bỏ trốn, không nộp báo cáo quyết toán

Đề xuất hàng hóa từ 5 triệu đồng phải chuyển khoản mới được khấu trừ thuế