Lãi vay ngân hàng có được tính vào chi phí?

- Căn cứ Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, DN được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của DN.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế GTGT.

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…

2.17. Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay:

2.18. Chi trả lãi tiền vay tương ứng với phần vốn điều lệ (đối với DN tư nhân là vốn đầu tư) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của DN kể cả trường hợp DN đã đi vào sản xuất kinh doanh. Chi trả lãi tiền vay trong quá trình đầu tư đã được ghi nhận vào giá trị của tài sản, giá trị công trình đầu tư.

Trường hợp DN đã góp đủ vốn điều lệ, trong quá trình kinh doanh có khoản chi trả lãi tiền vay để đầu tư vào DN khác thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Chi trả lãi tiền vay tương ứng với vốn điều lệ còn thiếu theo tiến độ góp vốn ghi trong điều lệ của DN không được trừ khi xác định thu nhập chịu thuế được xác định như sau:

- Trường hợp số tiền vay nhỏ hơn hoặc bằng số vốn điều lệ còn thiếu thì toàn bộ lãi tiền vay là khoản chi không được trừ.

- Trường hợp số tiền vay lớn hơn số vốn điều lệ còn thiếu theo tiến độ góp vốn:

+ Nếu DN phát sinh nhiều khoản vay thì khoản chi trả lãi tiền vay không được trừ bằng tỷ lệ (%) giữa vốn điều lệ còn thiếu trên tổng số tiền vay nhân (x) tổng số lãi vay.

+ Nếu DN chỉ phát sinh một khoản vay thì khoản chi trả lãi tiền không được trừ bằng số vốn điều lệ còn thiếu nhân (x) lãi suất của khoản vay nhân (x) thời gian góp vốn điều lệ còn thiếu.

(Lãi vay thực hiện theo quy định tại Điểm 2.17 Điều này)

Căn cứ các quy định trên, trường hợp Công ty có phát sinh khoản chi phí lãi vay vốn ngân hàng thì được tính vào chi phí được trừ nếu đáp ứng quy định tại Khoản 1 Điều 4 Thông tư 96/2015/TT-BTC trừ phần chi phí trả lãi tiền vay quy định tại Tiết 2.17, Tiết 2.18 Khoản 2 Điều 4 Thông tư 96/2015/TT-BTC nêu trên.

Trường hợp vướng mắc về chứng từ hợp pháp đối với khoản chi trả lãi vay ngân hàng, đề nghị Công ty liên hệ với cơ quan có thẩm quyền về lĩnh vực tín dụng để được hướng dẫn xác định theo đúng thẩm quyền.

TCT

Tin liên quan

Dự kiến giảm thuế nhập khẩu ưu đãi đối với một số nhóm hàng hoá

14:16 | 26/03/2025 Đối thoại chính sách

Đề xuất mở rộng đối tượng được giảm thuế GTGT 2% đến hết năm 2026

11:40 | 24/03/2025 Chính sách thuế

Cục trưởng Cục Thuế gửi Thư ngỏ đến cộng đồng doanh nghiệp và người nộp thuế

10:36 | 24/03/2025 Chính sách thuế

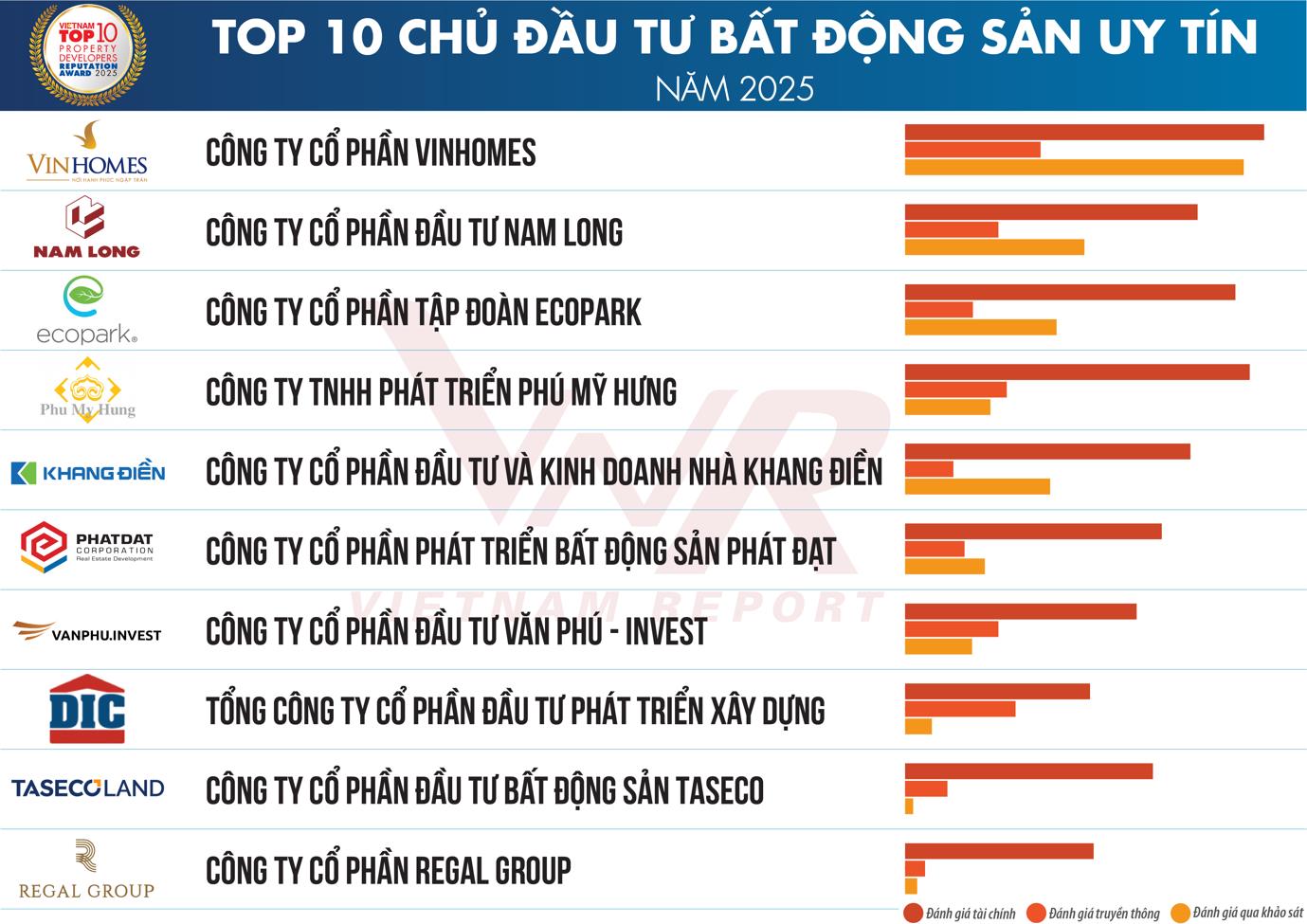

Top 10 công ty bất động sản uy tín năm 2025

16:09 | 21/03/2025 Chính sách thuế

Chi cục Thuế Khu vực I đồng loạt triển khai Chương trình hỗ trợ trực tuyến quyết toán thuế 2024 tại 19 Phòng và 30 Đội thuế

11:16 | 20/03/2025 Chính sách thuế

HTCAA: tập huấn về quản trị rủi ro trong giao dịch liên kết và báo cáo tài chính trong quyết toán thuế

09:11 | 20/03/2025 Chính sách thuế

Chi cục Thuế khu vực VIII: ổn định tổ chức và đi vào hoạt động hiệu năng, hiệu lực, hiệu quả

12:58 | 18/03/2025 Chính sách thuế

Chi cục Thuế khu vực II: kiện toàn bộ máy lãnh đạo, quyết tâm hoàn thành nhiệm vụ thu ngân sách được giao

08:54 | 18/03/2025 Chính sách thuế

Công bố các quyết định bổ nhiệm lãnh đạo cấp phòng Chi cục thuế doanh nghiệp lớn

17:51 | 17/03/2025 Chính sách thuế

Tạm dừng một số ứng dụng thuế điện tử để nâng cấp theo yêu cầu tái cơ cấu

08:16 | 13/03/2025 Chính sách thuế

Cục Thuế TP Hồ Chí Minh chính thức đổi tên thành Chi cục Thuế khu vực II từ ngày 12/3

20:38 | 12/03/2025 Chính sách thuế

Doanh nghiệp cần sớm phổ cập AI trong quản trị để nâng cao hiệu suất vận hành

09:32 | 11/03/2025 Chính sách thuế

Ủy ban Thường vụ Quốc hội cho ý kiến về 2 dự thảo luật thuế

21:22 | 10/03/2025 Chính sách thuế

Tin mới

Giá vàng trong nước và thế giới đồng loạt tăng mạnh trong ngày đầu tháng 4/2025

Từ vụ Kẹo rau củ Kera: Cẩn trọng trước những thông tin quảng cáo trên mạng xã hội

Máy đào bitcoin không thuộc danh mục hàng hóa cấm nhập khẩu

Các công ty xây dựng uy tín vươn mình khi thị trường được “tái sinh”

Mỗi năm cần hoàn thành 150.000 căn nhà ở xã hội mới đạt mục tiêu đề ra

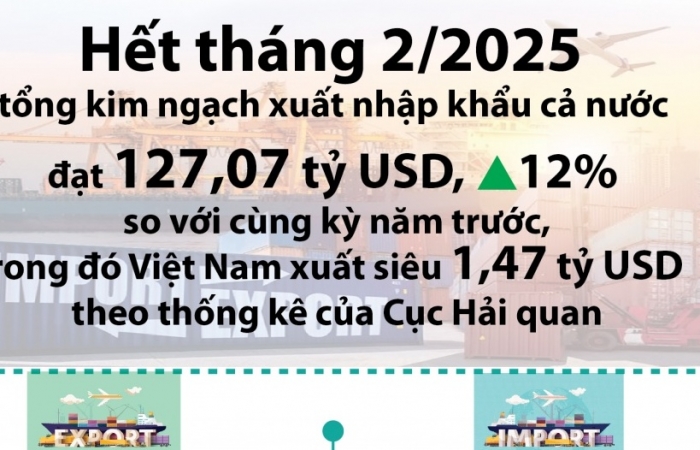

(INFOGRAPHICS) Kết quả xuất nhập khẩu nổi bật trong 2 tháng đầu năm 2025

12:51 | 27/03/2025 Infographics

(Infographics) Tổng thu từ xuất nhập khẩu các tỉnh, thành vùng Tây Nguyên

(INFOGRAPHICS) Kim ngạch hơn 67 tỷ USD, Hàn Quốc là đối tác thương mại lớn thứ 3 của Việt Nam

11:29 | 04/12/2024 Infographics

(INFOGRAPHICS): Tiêu chí lựa chọn doanh nghiệp tham gia chương trình tự nguyện tuân thủ

16:30 | 06/12/2024 Infographics

(INFOGRAPHICS) Tổng thu từ XNK các tỉnh vùng Bắc Trung Bộ và Duyên hải Trung Bộ

16:33 | 06/12/2024 Multimedia