Nguyên liệu NK đã nộp thuế khi chuyển mục đích sử dụng sẽ được hoàn thuế

|

Công chức Hải quan Tây Ninh kiểm tra mặt hàng đường.

Trong quá trình xử lý hoàn thuế cho DN, Cục Hải quan Tây Ninh lúng túng đối với trường hợp của Công ty CP mía đường Thành Thành Công Tây Ninh (gọi tắt là DN).

Theo Cục Hải quan Tây Ninh, đầu năm 2016, DN đăng ký mở tờ khai loại hình nhập nguyên liệu sản xuất XK (E31), NK mặt hàng đường thô từ mía với số lượng 10.000 tấn. Đến tháng 9/2016, DN đăng ký chuyển tiêu thụ nội địa (loại hình A42) 10.000 tấn đường thô từ mía này và đã nộp trên 57,8 tỷ đồng tiền thuế NK và trên 6,5 tỷ đồng thuế GTGT vào ngân sách nhà nước. Đầu năm 2017, do tìm được thị trường XK nên đã đưa số lượng nguyên liệu NK vào sản xuất và đã XK theo loại hình xuất sản phẩm sản xuất XK (loại hình E62). DN xin được hoàn thuế Nk và thuế GTGT đối với số tiền thuế đã nộp.

Để xử lý trường hợp này, Cục Hải quan Tây Ninh lúng túng bởi DN nhập nguyên liệu đường thô từ mía theo loại hình E31, tiếp theo đó DN mở tờ khai chuyển loại hình A42, và khi tìm được thị trường XK sản phẩm đường tinh luyện theo loại hình A62 thì có được hoàn thuế NK và hồ sơ hoàn thuế thực hiện như thế nào?

Cũng theo Cục Hải quan Tây Ninh, Tổng cục Hải quan đã chuyển vướng mắc về việc xử lý thuế GTGT đối với hàng hóa NK để sản xuất XK để Tổng cục Thuế hướng dẫn, tuy nhiên đến nay đơn vị vẫn chưa nhận được hướng dẫn từ Tổng cục Thuế.

Về vấn đề Cục Hải quan Tây Ninh lúng túng, theo Tổng cục Hải quan, tại Điểm d, Khoản 1 Điều 19 Luật Thuế XK, thuế NK thì người nộp thuế đã nộp thuế đối với hàng hóa NK để sản xuất, kinh doanh nhưng đã đưa vào sản xuất hàng hóa XK và đã XK sản phẩm thì được hoàn thuế NK. Với trường hợp này cũng được quy định cụ thể tại Điều 36 Nghị định 134/2016/NĐ-CP của Chính phủ.

Do đó, Tổng cục Hải quan đề nghị Cục Hải quan Tây Ninh thực hiện kiểm tra hồ sơ lô hàng NK, lô hàng XK; sổ sách, chứng từ kế toán, chứng từ thanh toán, định mức sử dụng nguyên liệu và các giao dịch có liên quan của DN.

Kết quả kiểm tra nếu xác định nguyên liệu NK theo loại hình sản xuất XK nhưng chuyển mục đích sử dụng đã nộp thuế, sau đó đưa số nguyên liệu này vào sản xuất hàng hóa XK và đã thực XK sản phẩm đáp ứng quy định tại Khoản 3, Điều 36 Nghị định 134/2016/NĐ-CP thì được hoàn số thuế NK tương ứng với tỷ lệ sản phẩm thực tế XK. Đồng thời, hồ sơ hoàn thuế, Cục Hải quan Tây Ninh thực hiện theo quy định tại Khoản 5, Điều 36 Nghị định 134/2016/NĐ-CP và thủ tục hoàn thuế theo quy định tại Điều 132 Thông tư 38/2015/TT-BTC.

Tổng cục Hải quan nhấn mạnh, DN có trách nhiệm cung cấp hồ sơ hải quan XNK; định mức sử dụng nguyên liệu, chứng từ thanh toán, các chứng từ, tài liệu có liên quan, đồng thời có văn bản cam kết chịu trách nhiệm trước pháp luật về các nội dung đã khai báo với cơ quan Hải quan. Trường hợp phát hiện DN sử dụng hàng hóa không đúng như khai báo thì bị xử lý theo quy định.

Liên quan đến hoàn thuế GTGT, Tổng cục Hải quan cho biết, theo quy định tại Khoản 3, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT, Luật thuế tiêu thụ đặc biệt và Luật Quản lý thuế, trường hợp DN NK sau đó sản xuất và đã XK, DN có số thuế GTGT đầu vào chưa được khấu trừ 300 triệu đồng trở lên thì được hoàn thuế GTGT theo tháng, quý.

Để nắm chắc các quy định này, Tổng cục Hải quan đề nghị, Cục Hải quan Tây Ninh hướng dẫn DN liên hệ với cơ quan Thuế địa phương để được hướng dẫn cụ thể.

Tin liên quan

Hải quan Cẩm Phả tăng cường các hoạt động hỗ trợ doanh nghiệp

11:13 | 03/07/2025 Hải quan

Hải quan khu vực III tập huấn hướng dẫn sử dụng hệ thống Ecus6

10:46 | 03/07/2025 Hải quan

6 tháng đầu năm, Hải quan thu ngân sách đạt 222.749 tỷ đồng

10:38 | 03/07/2025 Hải quan

Hải quan khu vực VIII phát hiện nhiều sai phạm qua "hậu kiểm"

19:32 | 02/07/2025 Hải quan

Hơn 50.000 tờ khai hải quan trong ngày đầu thực hiện mô hình chính quyền địa phương 2 cấp

20:57 | 01/07/2025 Hải quan

Hải quan khu vực XVI công bố quyết định bổ nhiệm lãnh đạo cấp phòng, đội

20:14 | 01/07/2025 Hải quan

Hải quan khu vực VI ổn định bộ máy theo mô hình mới

19:48 | 01/07/2025 Hải quan

Chi cục Hải quan khu vực II có 10 phó chi cục trưởng

18:41 | 01/07/2025 Hải quan

Hải quan khu vực III kiện toàn tổ chức, nhân sự theo mô hình mới

18:12 | 01/07/2025 Hải quan

Hải quan triển khai đồng bộ, mạnh mẽ các giải pháp thực hiện Nghị quyết 57

15:32 | 01/07/2025 Hải quan

Hải quan khu vực XVI quản lý địa bàn Cao Bằng, Tuyên Quang

13:46 | 01/07/2025 Hải quan

(PHOTO): Hải quan Thái Nguyên hoạt động thông suốt trong ngày đầu triển khai mô hình mới

13:40 | 01/07/2025 Hải quan

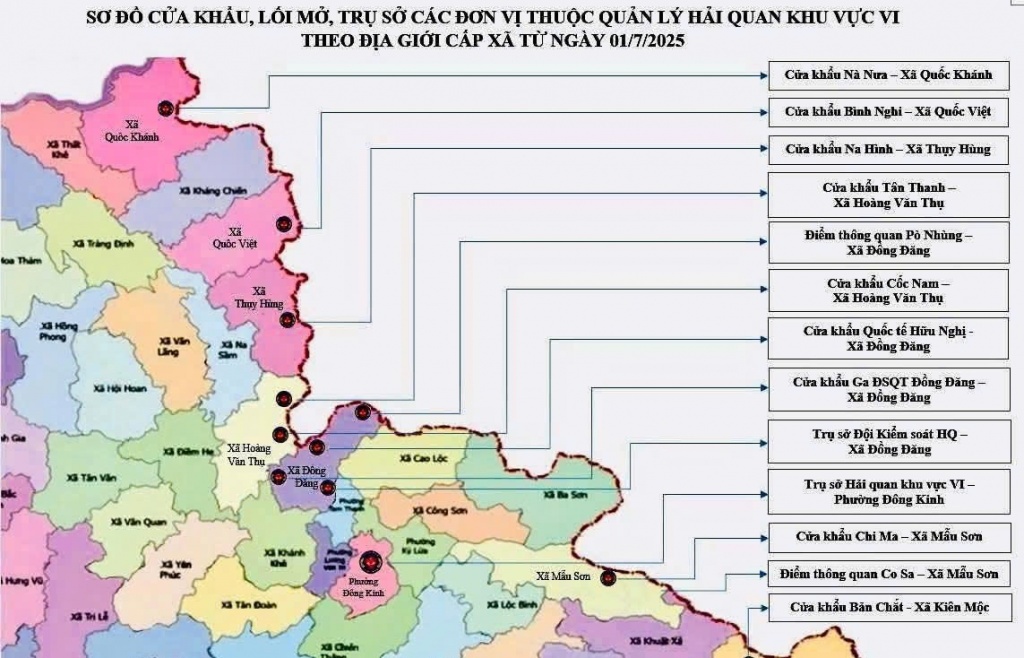

(INFOGRAPHICS) 12 cửa khẩu, lối mở, trụ sở các đơn vị thuộc quản lý của Chi cục Hải quan khu vực VI

10:38 | 01/07/2025 Hải quan

Tin mới

Ngành sản xuất Việt vẫn loay hoay với bài toán giữ đà hay gãy đà?

Doanh nghiệp lao đao, người dân mất niềm tin vì hàng giả

Hải quan Cẩm Phả tăng cường các hoạt động hỗ trợ doanh nghiệp

Công chức thuế cần chủ động đồng hành, hỗ trợ người dân và doanh nghiệp bằng tinh thần cầu thị

Hải Phòng sau sáp nhập: Cơ hội mới cho thị trường bất động sản bứt tốc

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

Bài 3: (LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Diễn đàn

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics