Hướng dẫn chính sách thuế TNDN đối với dự án đầu tư tại cụm công nghiệp

| Chính sách thuế GTGT đối với hàng nhập khẩu tại chỗ Phân loại và áp dụng chính sách thuế tiêu thụ đặc biệt đối với dàn lạnh FCU Hướng dẫn ưu đãi thuế thu nhập doanh nghiệp đối với dự án đầu tư mới |

|

| Một góc cụm công nghiệp ở tỉnh Bắc Giang. Ảnh: TL. |

Cụ thể, theo quy định tại khoản 6, Điều 1 Nghị định số 91/2014/NĐ-CP ngày 01/10/2014 của Chính phủ sửa đổi bổ sung khoản 3, Điều 16 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ: “Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với thu nhập từ thực hiện dự án đầu tư mới quy định tại Khoản 3 Điều 15 Nghị định này và thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại khu công nghiệp (trừ khu công nghiệp nằm trên địa bàn có điều kiện - kinh tế xã hội thuận lợi)”.

Căn cứ các quy định hướng dẫn nêu trên và nội dung Công ty TNHH Chitwing Manufacturing hỏi, Chi cục Thuế khu vực VI trả lời về nguyên tắc như sau.

Vấn đề thứ 1: Trường hợp Công ty được cơ quan nhà nước có thẩm quyền cấp giấy chứng nhận đăng ký đầu tư để thực hiện dự án đầu tư tại cụm công nghiệp Việt Tiến, xã Việt Tiến, thị xã Việt Yên (tỉnh Bắc Giang), thì thu nhập từ thực hiện dự án đầu tư mới tại cụm công nghiệp Việt Tiến của Công ty không được hưởng ưu đãi thuế TNDN. Do không thuộc danh mục địa bàn được hưởng ưu đãi thuế TNDN kèm theo Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành luật thuế TNDN.

Vấn đề thứ 2, do câu hỏi của Công ty TNHH Chitwing Manufacturing Việt Nam chưa cụ thể, rõ ràng, do đó Chi cục Thuế khu vực VI chưa có cơ sở để trả lời.

Cơ quan thuế đề nghị Công ty căn cứ vào tình hình cụ thể của đơn vị đối chiếu các văn bản trích dẫn để thực hiện theo đúng quy định của pháp luật.

Tin liên quan

Chính sách thuế giá trị gia tăng đối với mặt hàng sợi

14:51 | 24/07/2025 Chính sách thuế, hải quan

Chính sách thuế đối với cơ sở giáo dục công lập

14:08 | 16/07/2025 Chính sách thuế, hải quan

Chính sách thuế, hải quan thiết kế riêng hướng đến doanh nghiệp công nghệ cao

19:00 | 15/07/2025 Chính sách thuế, hải quan

Cơ sở pháp lý cho việc xây dựng mô hình Hải quan thông minh, Hải quan số

20:04 | 24/07/2025 Chính sách thuế, hải quan

Phân loại mặt hàng robot giao hàng

16:30 | 24/07/2025 Chính sách thuế, hải quan

Hộ, cá nhân kinh doanh có doanh thu 1 tỷ đồng/năm được đề xuất áp dụng chế độ kế toán đơn giản

15:28 | 24/07/2025 Chính sách thuế, hải quan

Tàu thủy chở đến 12 người được miễn lệ phí trước bạ

15:09 | 24/07/2025 Chính sách thuế, hải quan

Biểu thuế nhập khẩu ưu đãi đặc biệt Việt Nam-Lào giai đoạn 2025-2030

09:09 | 24/07/2025 Chính sách thuế, hải quan

Cách xác định giá đất được trừ để tính thuế GTGT theo quy định mới nhất

14:47 | 23/07/2025 Chính sách thuế, hải quan

Xử lý tiền thuế giá trị gia tăng nộp thừa

10:17 | 23/07/2025 Chính sách thuế, hải quan

Ghi nhãn trên bao bì điều thô nhập khẩu từ châu Phi

09:34 | 23/07/2025 Chính sách thuế, hải quan

Hướng dẫn truyền mã miễn giảm trên hệ thống VNACCS

09:21 | 23/07/2025 Chính sách thuế, hải quan

Cơ sở pháp lý đáp ứng Chiến lược phát triển Hải quan đến năm 2030

09:03 | 23/07/2025 Chính sách thuế, hải quan

Thu thuế tự động hàng nhập khẩu giá trị thấp: Triệt tiêu hàng giá rẻ bất thường

19:00 | 22/07/2025 Chính sách thuế, hải quan

Làm rõ nghĩa vụ thuế nhà thầu đối với khoản chi trả bản quyền phần mềm

10:48 | 22/07/2025 Đối thoại

Bài 2: Thêm nhiều khoản miễn thuế, mở rộng diện thu nhập chịu thuế TNCN

10:43 | 22/07/2025 Đối thoại

Tin mới

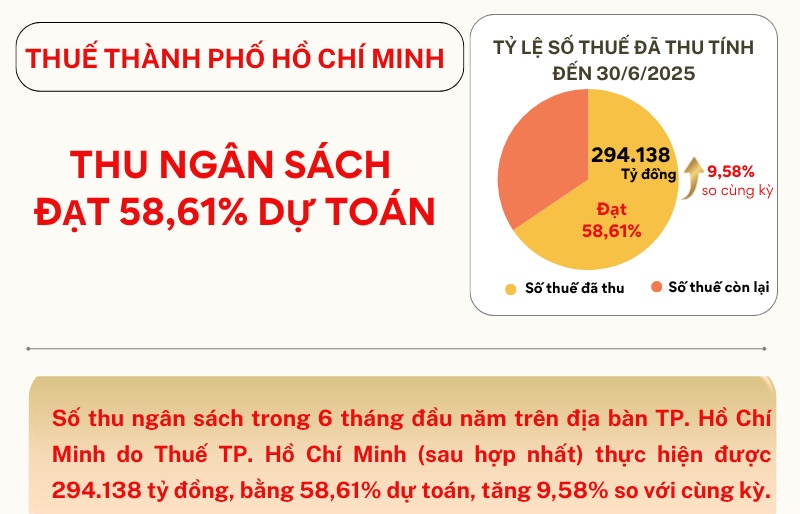

INFOGRAPHICS: 6 tháng đầu năm, Thuế TP. Hồ Chí Minh thu ngân sách đạt 294.138 tỷ đồng

Ngành cơ khí chế tạo Việt Nam trước cơ hội bứt phá

Cơ sở pháp lý cho việc xây dựng mô hình Hải quan thông minh, Hải quan số

Thị trường bất động sản từng bước thoát khỏi giai đoạn “phòng thủ”

Bổ nhiệm tân Chi cục trưởng Chi cục Hải quan khu vực VIII Phạm Quốc Hưng

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Phú Thọ

15:00 | 22/07/2025 Infographics

(INFORGRAPHICS): Ông Nông Phi Quảng làm Chi cục trưởng Chi cục Hải quan khu vực VII

09:17 | 22/07/2025 Infographics

(INFOGRAPHICS): Ông Bùi Khánh Toàn làm Trưởng Thuế thành phố Đà Nẵng

10:43 | 21/07/2025 Infographics

(INFOGRAPHICS): Thông tin nhân sự lãnh đạo và trưởng các đơn vị thuộc Cục Thuế

16:19 | 16/07/2025 Infographics

(INFORGRAPHICS): Ông Nguyễn Văn Hoàn làm Chi cục trưởng Chi cục Hải quan khu vực VI

07:00 | 18/07/2025 Infographics