Truy thu thuế mặt hàng vận thăng lồng là có cơ sở pháp lý

|

Vận thăng lồng để vận chuyển người và công cụ dùng trong hoạt động xây dựng có mã HS 8428.10.21.00. Ảnh minh họa.

Tuy nhiên, các DN này cho rằng đã làm thủ tục NK và được cơ quan Hải quan chấp nhận cho thông quan hàng hóa từ cách đây vài năm, nay cơ quan Hải quan lại ra quyết định truy thu thuế là chưa phù hợp. Thực tế vấn đề này ra sao?

Phân loại mặt hàng

Kể từ năm 2008, Công ty cổ phần Công nghiệp Đông Sơn và một số công ty khác kinh doanh thiết bị máy công nghiệp NK từ Trung Quốc về Việt Nam mặt hàng có tên tiếng Anh là hoist, dịch ra là tời nâng kiểu thùng, khai báo mã HS là 8428.10.90.00, thuế suất 0% và đã được các chi cục hải quan cho thông quan.

Đầu năm 2012, sau khi thực hiện kiểm tra lại việc khai báo, tính thuế của các DN, Chi cục Hải quan cửa khẩu Hữu Nghị (Hải quan Lạng Sơn) và Chi cục Hải quan Bắc Hà Nội (Hải quan TP. Hà Nội) đã phát hiện hàng hóa được phân loại chưa chính xác, kiểm tra hồ sơ hàng hóa, căn cứ nội dung khai báo, mô tả hàng hóa của DN trên tờ khai hải quan; hồ sơ NK, tài liệu kỹ thuật do DN xuất trình; đối chiếu các quy định, căn cứ, hướng dẫn phân loại các lô hàng NK mặt hàng theo khai báo là tời nâng kiểu thùng là loại thang máy dùng trong xây dựng nên được xác định vào mã 8428.10.21.00, thuế suất 10%. Do vậy, 2 chi cục hải quan đã ra các quyết định truy thu thuế đối với một số DN.

Việc ra các quyết định truy thu thuế là có cơ sở pháp lý và trong thẩm quyền của chi cục hải quan.

Khi làm thủ tục NK hàng hóa, theo hướng dẫn việc phân loại, áp dụng mức thuế đối với hàng hóa XNK quy định tại Thông tư 85/2003/TT-BTC, Thông tư 49/2010/TT-BTC của Bộ Tài chính, người khai hải quan có quyền tự kê khai chính xác, trung thực, đầy đủ tên hàng (mô tả rõ đặc điểm, cấu tạo, tính chất, công dụng), mã số, mức thuế của hàng hóa XNK. Nhưng việc kê khai phải theo đúng quy định của pháp luật và DN chịu trách nhiệm trước pháp luật về việc khai báo, tính chính xác, trung thực, hợp pháp của các chứng từ, tài liệu nộp cho cơ quan Hải quan.

Cũng từ đó, để phát hiện những sai phạm, thiếu sót trong việc kê khai, tính thuế, pháp luật quy định cơ quan Hải quan có thẩm quyền kiểm tra sau thông quan, thanh tra, kiểm tra việc làm thủ tục hải quan của DN cũng như cơ quan Hải quan.

Trở lại vấn đề liên quan đến việc truy thu thuế mặt hàng vận thăng lồng đối với một số DN làm thủ tục tại Chi cục Hải quan cửa khẩu Hữu Nghị và Chi cục Hải quan Bắc Hà Nội. Đầu năm 2012, khi Thanh tra Tổng cục Hải quan tiến hành thanh tra việc làm thủ hải quan đối với một số mặt hàng tại các đơn vị hải quan địa phương, cho thấy việc kê khai, tính thuế một số mặt hàng chưa chính xác. Do đó, tại công văn 456/TCHQ-TTr ngày 7-2-2012, Thanh tra Tổng cục Hải quan đã yêu cầu các cục Hải quan tỉnh, thành phố rà soát lại và lưu ý các nội dung trong việc phân loại, xác định mức thuế đối với các mặt hàng này.

Ngay sau đó, Chi cục Hải quan cửa khẩu Hữu Nghị đã làm việc với các DN để thống nhất việc phân loại, áp mã số mặt hàng theo khai báo là tời nâng kiểu thùng, vận thăng lồng. Sau khi làm việc với các DN, Chi cục Hải quan cửa khẩu Hữu Nghị cho biết, hầu hết đều nhất trí với việc mặt hàng các DN NK là thiết bị chuyên dùng trong xây dựng, phù hợp với mã 8428.10.21.00.

Theo Chi cục Hải quan cửa khẩu Hữu Nghị, trong trường hợp này, mặt hàng vận thăng lồng (dùng để vận chuyển người và công cụ nhỏ để xây dựng các tòa nhà cao tầng) là thiết bị nâng hoạt động dịch chuyển theo phương thẳng đứng, bám dọc theo một kết cấu khung sắt cố định, có động cơ điện và dùng dây cáp kéo, có cabin hoặc sàn treo, có hệ thống điều kiện, điều tốc và hệ thống khóa an toàn, thường có đối trọng và hoạt động theo nguyên tắc điều khiển ngắt quãng… do vậy có đầy đủ tính năng đặc trưng của thang máy và chuyên dùng trong hoạt động xây dựng. Đối chiếu với Biểu thuế XNK ưu đãi mặt hàng này phù hợp với mã 8428.10.21.00 (loại sử dụng trong xây dựng), thuế suất NK là 10%.

Có thể ấn định thuế sau thông quan

Theo Thông tư 194/2010/TT-BTC, việc ấn định thuế đối với hàng hóa XNK được thực hiện trong quá trình làm thủ tục hải quan hoặc sau khi hàng hóa đã được thông quan.

Tại Điều 23 Thông tư 194/2010/TT-BTC cũng chỉ rõ cơ quan Hải quan thực hiện ấn định thuế trong các trường hợp quy định tại Khoản 16 Điều 1 Nghị định 106/2010/NĐ-CP của Chính phủ. Theo đó, người nộp thuế bị cơ quan Hải quan ấn định thuế đối với hàng hóa XNK như: Khai thuế dựa vào các tài liệu không hợp pháp để khai thuế, tính thuế; không kê khai hoặc kê khai không đầy đủ, chính xác các nội dung liên quan đến xác định nghĩa vụ thuế; người khai thuế không tự tính được số thuế phải nộp; các trường hợp khác do cơ quan Hải quan hoặc cơ quan khác phát hiện việc kê khai, tính thuế không đúng với quy định của pháp luật về thuế…

Trong các trường hợp đó, Tổng cục trưởng Tổng cục Hải quan; Cục trưởng Cục Hải quan tỉnh, liên tỉnh, thành phố; Chi cục trưởng Chi cục Hải quan có thẩm quyền ấn định thuế.

Bên cạnh đó, thời hiệu xử phạt vi phạm pháp luật về thuế cũng được quy định rõ tại Điều 110 Luật Quản lý thuế. Đối với hành vi trốn thuế, gian lận thuế chưa đến mức truy cứu trách nhiệm hình sự, hành vi chậm nộp tiền thuế, khai thiếu nghĩa vụ thuế, thời hiệu xử phạt là 5 năm, kể từ ngày hành vi vi phạm được thực hiện. Nếu quá thời hiệu xử phạt vi phạm pháp luật về thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế gian lận vào ngân sách Nhà nước.

Do vậy, đối với những trường hợp trên, chi cục hải quan nơi DN làm thủ tục đã trực tiếp ra quyết định truy thu thuế là phù hợp.

| Tham khảo chú giải HS phân nhóm 8428, trục tải thùng kíp còn gọi là tời nâng kiểu thùng được giải thích như sau: “Trục tải thùng kíp, đó là các xe chở hàng dùng trong chuyên chở các khối vật liệu rời bằng các thùng chứa đặc biệt, còn gọi là xe kíp, và hoạt động trong một lồng thẳng đứng hoặc trên một bệ nghiêng. Loại này chủ yếu được chuyển than trong hầm lò, để cấp nhiên liệu cho các lò cao, lò nung vôi… như chất đốt, quặng, đá vôi… Xe kíp được nêu trong nhóm này, là các thùng chứa hoặc hòm xe bằng kim loại có thể tích lớn, có đáy mở tự động; xe kíp dùng trong giếng của lò than, được kéo bởi máy nâng thường gồm một lồng chở thợ ở lò ở phía trên của giá nâng hàng”. Trong công văn 456/TCHQ-TTr ngày 7-2, Thanh tra Tổng cục Hải quan đã chỉ rõ, theo Biểu thuế XNK cũng như chú giải HS, mặt hàng tời nâng kiểu thùng, vận thăng lồng được phân loại vào nhóm 8428. Tuy nhiên, để xác định mã số cụ thể phải căn cứ vào thực tế hàng hóa NK, tài liệu kỹ thuật, tính chất, cấu tạo, mục đích sử dụng… Mặt hàng để được áp vào mã số 8428.10.90 thì phải là loại tời nâng kiểu thùng (còn có tên khác là trục tài thùng kíp) ở dạng các thùng chứa hoặc hòm xe có thể tích lớn, đáy mở tự động, thường dùng vận chuyển than trong hầm lò, chất đốt hoặc quặng cho lò cao, lò nung vôi… Nếu không đáp ứng được các yêu cầu trên thì tùy theo hàng hóa thực tế NK để áp vào mã số phù hợp. |

Ngọc Linh

Tin liên quan

Công ty xây lắp và khai thác vật liệu xây dựng Thanh Nam (Hà Tĩnh) nợ thuế “khủng” hơn 52,9 tỷ đồng

11:03 | 02/06/2025 Hồ sơ

Bắt giữ 8 đối tượng vận chuyển gần 400 kg pháo nổ nhập lậu

17:06 | 01/06/2025 Chống buôn lậu, gian lận thương mại

3 giám đốc doanh nghiệp bị tạm hoãn xuất cảnh

13:38 | 01/06/2025 Chống buôn lậu, gian lận thương mại

Phát hiện gần 35.000 tem chống hàng giả tại cơ sở bán mỹ phẩm giả

21:23 | 31/05/2025 Chống buôn lậu, gian lận thương mại

Hải quan chủ trì bắt giữ lô hàng nghi dầu DO trị giá 1,3 tỷ đồng

15:18 | 31/05/2025 Chống buôn lậu, gian lận thương mại

Bảo Tín Minh Châu, SJC, PNJ đều có sai phạm trong việc kê khai nộp thuế

12:30 | 31/05/2025 Hồ sơ

Không để hình thành điểm nóng về vận chuyển trái phép hàng hóa qua biên giới

08:36 | 31/05/2025 Chống buôn lậu, gian lận thương mại

Đốc thúc công tác phòng, chống buôn lậu tại miền Trung – Tây Nguyên

15:01 | 30/05/2025 Chống buôn lậu, gian lận thương mại

Bắt giữ đối tượng vận chuyển 60 kg xúc xích không rõ nguồn gốc qua biên giới

13:22 | 30/05/2025 Chống buôn lậu, gian lận thương mại

Bắt tạm giam giám đốc doanh nghiệp sản xuất gần 300 tấn phân bón giả

09:51 | 30/05/2025 Chống buôn lậu, gian lận thương mại

Bộ Công Thương triển khai kế hoạch cao điểm kiểm tra, xử lý hành vi buôn lậu, gian lận thương mại

21:34 | 29/05/2025 Chống buôn lậu, gian lận thương mại

Cà Mau phát hiện hơn 2.000 sản phẩm mỹ phẩm không rõ nguồn gốc

21:32 | 29/05/2025 Chống buôn lậu, gian lận thương mại

Bộ Y tế đình chỉ lưu hành, thu hồi nhiều mỹ phẩm không đạt tiêu chuẩn chất lượng

21:31 | 29/05/2025 Chống buôn lậu, gian lận thương mại

Vấn đề Bạn quan tâm

Hệ thống chưa ghi nhận được thói quen đọc tin của bạn.

Hãy đăng nhập/ đăng ký để hệ thống có thể cung cấp các bài viết theo nhu cầu đọc của bạn.

Tin mới

Nhà hàng vi cá bào ngư “Đáng tiền nhất” quận 1

Công ty xây lắp và khai thác vật liệu xây dựng Thanh Nam (Hà Tĩnh) nợ thuế “khủng” hơn 52,9 tỷ đồng

Chi cục Hải quan khu vực IX lắng nghe ý kiến Doanh nghiệp để nâng cao hiệu quả thông quan

Hải quan Đình Vũ quán triệt các nghị quyết của Bộ Chính trị

Tìm giải pháp phát triển KKT cửa khẩu quốc tế Cầu Treo (Hà Tĩnh)

LONGFORM: Bỏ thuế khoán- Đảm bảo tính minh bạch và bình đẳng trong thực hiện nghĩa vụ thuế

14:02 | 26/05/2025 Megastory/Longform

(INFOGRAPHICS): Cơ chế thuế dành cho doanh nghiệp, hộ, cá nhân kinh doanh theo Nghị quyết số 198/QH15

16:15 | 20/05/2025 Infographics

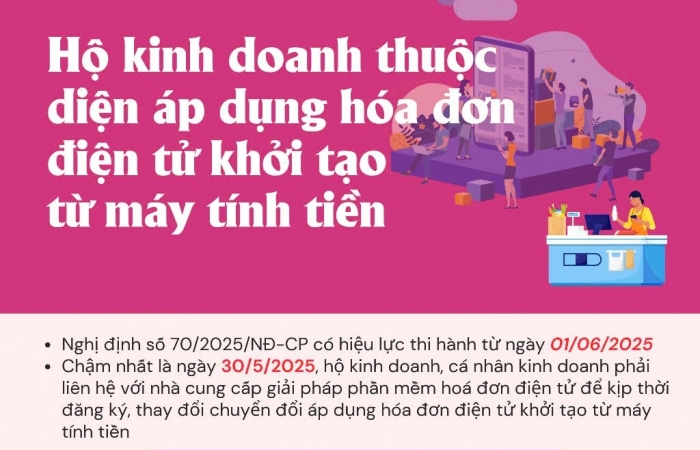

(INFOGRAPHICS) Các trường hợp bắt buộc phải sử dụng hóa đơn khởi tạo từ máy tính tiền

11:11 | 20/05/2025 Infographics

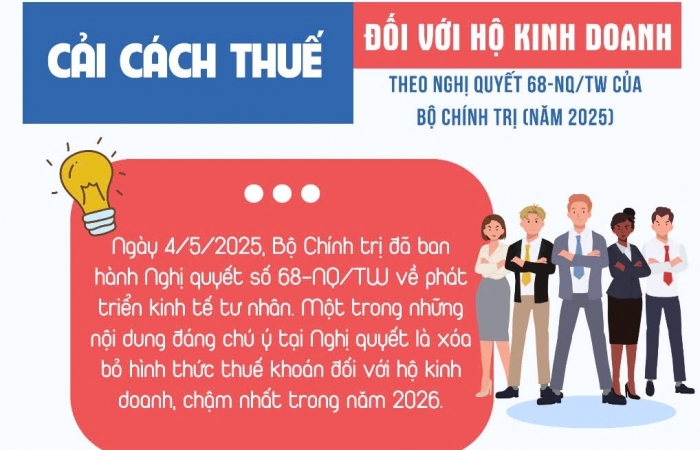

(INFOGRAPHICS): Cải cách thuế đối với hộ kinh doanh theo Nghị quyết 68-NQ/TW

09:56 | 18/05/2025 Infographics

(INFOGRAPHICS) Quy trình mới về kiểm tra, xác định xuất xứ hàng hóa xuất nhập khẩu

13:51 | 12/05/2025 Infographics

Chi cục Hải quan khu vực IX lắng nghe ý kiến Doanh nghiệp để nâng cao hiệu quả thông quan

Hải quan Đình Vũ quán triệt các nghị quyết của Bộ Chính trị

Tập trung phân loại nợ thuế để áp dụng các biện pháp cưỡng chế

Cục Thuế hướng dẫn sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Sôi nổi giải thể thao Công đoàn Hải quan khu vực XV

Bố trí đủ nguồn lực để hỗ trợ đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Tìm giải pháp phát triển KKT cửa khẩu quốc tế Cầu Treo (Hà Tĩnh)

Ảnh hướng thuế quan, đơn đặt hàng mới tiếp tục giảm

Khan hàng toàn cầu, cao su Việt tận dụng thời cơ

Hoa Kỳ dự kiến áp thuế 8,35% đối với vỏ viên nhộng cứng từ Việt Nam

Xuất khẩu cá ngừ đóng hộp lao dốc, chạm đáy kể từ tháng 1/2023

Việt Nam giữ vị trí số 2 toàn cầu về xuất khẩu giày dép

Đơn giản hóa chế độ kế toán để hỗ trợ hộ kinh doanh chuyển đổi lên doanh nghiệp

Sửa Luật Hải quan hướng đến đột phá phát triển khoa học, đổi mới sáng tạo

Xác định thẩm quyền giải hồ sơ đề nghị miễn thuế theo Hiệp định thuế Việt Nam - Singapore

Thủ tục miễn, giảm thuế cho hãng vận tải nước ngoài theo Hiệp định tránh đánh thuế hai lần

Thêm ưu tiên với doanh nghiệp công nghệ cao sẽ góp phần thu hút FDI

Hộ kinh doanh “chạy nước rút” trước thời điểm Nghị định 70/2025/NĐ-CP có hiệu lực

Nhà hàng vi cá bào ngư “Đáng tiền nhất” quận 1

Doanh nghiệp tư nhân có thể làm chủ các công trình trọng điểm quốc gia

Đưa vào khai thác tuyến vận tải nội địa Cần Thơ – Cái Mép, rút ngắn 70% thời gian

Công nghệ Việt nhận diện chữ viết tay: Bước tiến dài từ phòng lab đến thực tiễn số hoá

Các ngân hàng cần bứt phá chuyển đổi số để gần dân, sát thị trường