Tăng tính minh bạch trong xử phạt vi phạm hành chính về thuế, hóa đơn

| Ngành Thuế xử lý vi phạm về hóa đơn gần 182 tỷ đồng Cần tăng nặng mức phạt nếu vi phạm nhiều lần trong lĩnh vực thuế Quy định về xử phạt vi phạm hành chính thuế, hóa đơn sửa đổi gì |

Làm rõ cách xác định vi phạm và nguyên tắc xử phạt

Những nội dung sửa đổi, bổ sung trong Nghị định 68 không chỉ giúp ngành Thuế hoàn thiện khung pháp lý mà còn nâng cao tính minh bạch, thống nhất và hiệu quả trong xử lý vi phạm.

Một trong những nội dung đáng chú ý của Nghị định 68 là quy định cụ thể về cách xác định hành vi tái phạm.

Theo đó, nếu cá nhân hoặc tổ chức đã từng bị xử phạt hoặc đã được nhắc nhở bằng văn bản mà vẫn tiếp tục vi phạm thì sẽ bị xem là tái phạm và sẽ tính là tình tiết tăng nặng trong xử phạt.

Ngược lại, nếu người vi phạm chưa từng bị xử phạt hay chưa bị lập biên bản cho hành vi đó thì vẫn được xem là vi phạm lần đầu, giúp đảm bảo tính công bằng trong áp dụng hình phạt.

Nghị định 68 cũng đưa ra nguyên tắc mới trong việc xác định mức tiền phạt. Trường hợp có tình tiết giảm nhẹ, mức phạt trung bình có thể được giảm 10%; nếu có tình tiết tăng nặng, mức phạt sẽ được cộng thêm 10% cho mỗi tình tiết.

Tuy nhiên, tổng mức phạt không được vượt quá khung tối đa cho phép. Điều này tạo nên sự linh hoạt và công bằng hơn trong thực hiện xử phạt, tránh máy móc, đồng thời đảm bảo tính răn đe cần thiết.

|

| Nghị định 68 quy định cụ thể về cách xác định hành vi tái phạm |

Đặc biệt, người nộp thuế nếu thực hiện cùng một hành vi vi phạm nhiều lần và đã từng bị xử phạt cho từng lần vi phạm đó, thì sẽ không còn được áp dụng quy định “vi phạm lần đầu” để giảm nhẹ nữa. Cơ quan thuế sẽ xem xét, quyết định xử phạt độc lập với từng hành vi, từng thời điểm vi phạm, nhằm đảm bảo sự nghiêm minh và công bằng.

Bổ sung quy trình xử phạt, mẫu biểu và áp dụng công nghệ số

Nghị định 68 cũng bổ sung nhiều điểm mới trong quy trình xử lý vi phạm nhằm đảm bảo nhanh chóng, chính xác và phù hợp với bối cảnh chuyển đổi số của ngành Thuế.

Trường hợp cơ quan thuế phát hiện hành vi vi phạm trong quá trình thanh tra, kiểm tra, hoặc khi thực hiện các nghiệp vụ quản lý khác, thì có thể lập biên bản vi phạm hành chính tại thời điểm đó. Đây là điểm mới nhằm tăng tính chủ động và kịp thời trong xử lý vi phạm.

Bên cạnh đó, nếu phát hiện quyết định xử phạt có sai sót, không phù hợp hoặc có thay đổi trong dữ liệu liên quan đến thuế, hóa đơn..., cơ quan thuế được phép hủy, ban hành lại hoặc sửa đổi quyết định để đảm bảo tính chính xác, đúng người, đúng hành vi vi phạm.

Đáng chú ý, Nghị định mới bổ sung hướng dẫn cụ thể với các đối tượng là hộ gia đình, hộ kinh doanh, cộng đồng dân cư... Những trường hợp này sẽ được áp dụng mẫu biểu và quy trình xử phạt riêng, đảm bảo phù hợp với đặc điểm hoạt động và năng lực thực hiện nghĩa vụ thuế của từng nhóm.

Cùng với đó, cập nhật, thay thế hàng loạt mẫu biên bản và quyết định xử phạt giúp đảm bảo tính đồng bộ và dễ sử dụng trong toàn Ngành. Các biểu mẫu này đã được bổ sung đầy đủ thông tin như: Mã số thuế của người vi phạm; các biện pháp khắc phục hậu quả liên quan đến địa bàn, nội dung thu, cơ quan quản lý...

Đặc biệt, một bước tiến quan trọng trong cải cách hành chính là việc cho phép lập và sử dụng biên bản vi phạm hành chính về thuế bằng phương thức điện tử. Đây là giải pháp góp phần nâng cao hiệu quả quản lý thuế trong thời đại số, góp phần giảm bớt thủ tục hành chính cho cả cơ quan thuế và người nộp thuế.

Tin liên quan

Thuế tỉnh Thái Nguyên kêu gọi người nộp thuế tham gia đánh giá mức độ hài lòng

19:57 | 30/07/2025 Thuế

Thuế thành phố Đà Nẵng: Tập huấn phổ biến chính sách thuế mới

15:24 | 30/07/2025 Thuế

6 tháng đầu năm: Lâm Đồng thu ngân sách đạt trên 16.400 tỷ đồng

13:00 | 30/07/2025 Thuế

Thu ngân sách nội địa của Sơn La tăng 83% so với cùng kỳ

09:00 | 30/07/2025 Thuế

Thuế tỉnh Ninh Bình phấn đấu vượt chỉ tiêu thu ngân sách năm 2025

20:00 | 29/07/2025 Thuế

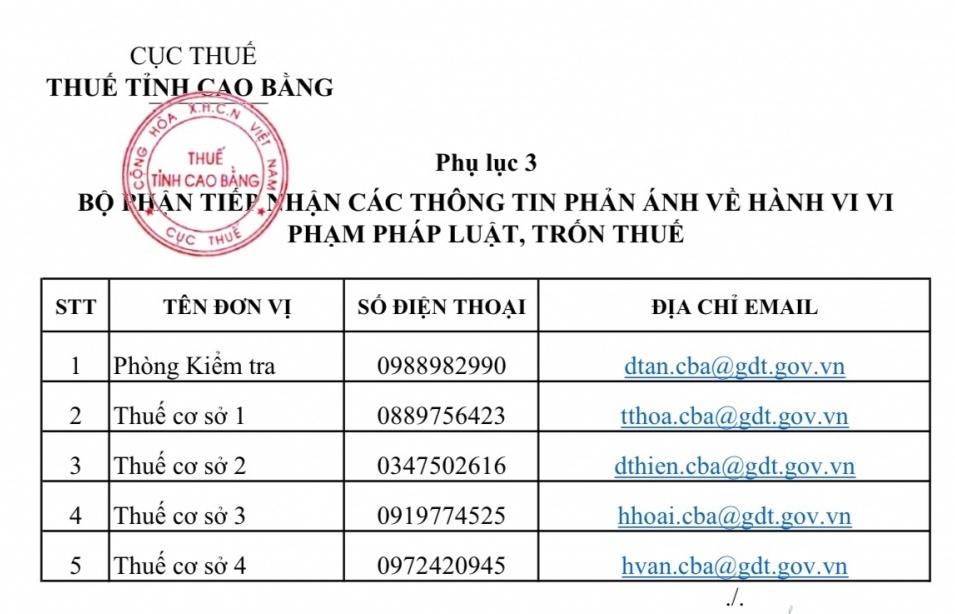

Cao Bằng công khai bộ phận tiếp nhận thông tin phản ánh về thuế

16:00 | 29/07/2025 Thuế

Thuế Điện Biên cải cách hành chính gắn với chính quyền địa phương 2 cấp

10:23 | 29/07/2025 Thuế

Thuế TP Hà Nội: Tăng tốc chuyển đổi số trong tất cả các khâu quản lý

08:57 | 29/07/2025 Thuế

Đổi mới, chuyên sâu hóa công tác hỗ trợ người nộp thuế

00:18 | 29/07/2025 Thuế

Cục Thuế tổ chức hoạt động tri ân các Anh hùng liệt sỹ

22:12 | 27/07/2025 Thuế

Thuế tỉnh Quảng Ngãi tri ân các Anh hùng liệt sỹ

21:45 | 27/07/2025 Thuế

Tháo gỡ vướng mắc thủ tục hành chính thuế khi chuyển sang mô hình chính quyền 2 cấp

17:37 | 27/07/2025 Thuế

Thu nội địa trên địa bàn Quảng Ninh đạt 21.056 tỷ đồng

08:00 | 27/07/2025 Thuế

Thuế Hải Phòng tổ chức nhiều hoạt động tri ân kỷ niệm 78 năm Ngày Thương binh, Liệt sĩ

14:00 | 26/07/2025 Thuế

Bài 5: Thu thuế tài sản số - Bước đi cần thiết để quản lý minh bạch và chống thất thu ngân sách

08:00 | 26/07/2025 Thuế

Đảm bảo thủ tục hành chính thuế được giải quyết “đúng người, đúng việc, đúng thời hạn”

06:24 | 26/07/2025 Thuế

Tin mới

Hải quan khu vực III tăng cường tuyên truyền về Đại hội Đảng các cấp

Thuế tỉnh Thái Nguyên kêu gọi người nộp thuế tham gia đánh giá mức độ hài lòng

Cần tăng cường kiểm soát hàng ngoại xuyên biên giới vào Việt Nam qua sàn

Hướng dẫn ưu đãi thuế TNDN đối với hoạt động điện mặt trời mái nhà

Dự kiến nhiều chính sách hỗ trợ, thúc đẩy phát triển sản phẩm, dịch vụ Halal

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Quảng Ngãi

08:00 | 30/07/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Điện Biên

09:09 | 25/07/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Phú Thọ

15:00 | 22/07/2025 Infographics

(INFORGRAPHICS): Ông Nông Phi Quảng làm Chi cục trưởng Chi cục Hải quan khu vực VII

09:17 | 22/07/2025 Infographics

(INFOGRAPHICS): Ông Bùi Khánh Toàn làm Trưởng Thuế thành phố Đà Nẵng

10:43 | 21/07/2025 Infographics