Nghi vấn doanh nghiệp khai sai mã số lốp ô tô nhập khẩu để trốn thuế

| Lật tẩy chiêu gian lận trong nhập khẩu lốp ô tô |

|

| Ảnh minh họa. Nguồn: Internet. |

Thuế suất 0% hay 25%?

Công ty T. mới đây mở tờ khai nhập khẩu tại Chi cục Hải quan cửa khẩu cảng Đình Vũ. Hàng hóa theo khai báo có 4 mục: bộ lốp cao su (gồm lốp, săm, yếm) dùng cho ô tô đầu kéo để kéo sơ mi rơ mooc các loại, mới 100%, xuất xứ Trung Quốc, mã HS 4011.90.10, thuế suất thuế nhập khẩu ưu đãi đặc biệt 0%.

Thời điểm làm thủ tục hải quan, ngoài bộ hồ sơ theo quy định doanh nghiệp xuất trình thêm 2 bản catalogue có đóng dấu treo của nhà sản xuất thể hiện 4 model lốp khai báo tại tờ khai dùng cho xe đầu kéo (for road tractors), doanh nghiệp không cung cấp thông tin địa chỉ website của nhà sản xuất.

Tờ khai được hệ thống phân luồng Vàng (kiểm tra chi tiết hồ sơ). Qua kiểm tra hồ sơ do người khai hải quan xuất trình, Chi cục nhận thấy chưa đủ cơ sở xác định mã số hàng hóa, mức thuế.

Đồng thời, Chi cục đã tra cứu thông tin tại website của nhà sản xuất. Thời điểm đó, trên website có thông tin các model hàng hóa khai báo tại tờ khai của Công ty T. Tuy nhiên, tài liệu trên website thể hiện các model này được xếp trong nhóm truck tires, khác với khai báo của doanh nghiệp (khai báo dùng cho xe đầu kéo- for road tractors).

Trên cơ sở thu thập, phân tích thông tin như trên trong quá trình kiểm tra hồ sơ có nghi vấn hàng hóa sai khai báo về chủng loại, mã số, thuế suất, Chi cục đã tiến hàng kiểm tra thực tế hàng hóa.

Kết quả kiểm tra Chi cục xác định hàng đúng về tên hàng, số lượng, ký mã hiệu lốp. Nhưng căn cứ tài liệu hiện có và kết quả kiểm tra thực tế hàng hóa, kiểm hóa viên chưa đủ cơ sở xác định được mục đích sử dụng, nên thực hiện trưng cầu giám định của Công ty cổ phần tập đoàn Vinacontrol chi nhánh Hải Phòng.

Theo chứng thư giám định của Công ty cổ phần tập đoàn Vinacontrol chi nhánh Hải Phòng, hàng hóa cụ thể như sau: mục 1 là lốp cao su bơm hơi kèm săm yếm dùng cho xe ô tô tải chở hàng, xe tải ben tự đổ chạy trên đường đá sỏi, hầm mỏ…; mục 2, 3, 4 là lốp cao su bơm hơi kèm săm yếm dùng lắp cho xe ô tô đầu kéo, sơ mi rơ mooc, xe ô tô tải chở hàng hàng, chở bồn.

Căn cứ kết quả trên và hướng dẫn tại công văn 4389/TCHQ-TXNK ngày 13/9/2021 của Tổng cục Hải quan, Chi cục xác định mặt hàng lốp khai báo tại tờ khai nhập khẩu của Công ty T. là lốp có nhiều công dụng, dùng được cho xe ô tô chở hàng, phù hợp mã HS 4011.20.10, thuế suất thuế nhập khẩu ưu đãi 25%.

Tiếp đó, Chi cục đã thực hiện chỉ thị trên hệ thống thông quan điện tử yêu cầu Công ty khai báo bổ sung theo kết quả kiểm tra thực tế.

Theo nhận định của Chi cục, Công ty T. có hành vi vi phạm là khai sai về chủng loại, mã số, thuế suất dẫn đến làm thiếu số tiền thuế phải nộp. Trị giá hàng vi phạm hơn 1 tỷ đồng, số tiền thuế dự kiến doanh nghiệp phải nộp bổ sung là gần 280 triệu đồng.

Chỉ căn cứ hồ sơ, tài liệu của doanh nghiệp để thông quan?

Nhưng đến ngày 1/12/2021, Công ty T. chưa thực hiện việc khai báo bổ sung theo yêu cầu của cơ quan Hải quan, vì chưa đồng tình với ý kiến của Chi cục Hải quan cửa khẩu cảng Đình Vũ.

| Tại Công văn số 4389/TCHQ-TXNK, Tổng cục Hải quan yêu cầu các cục hải quan tỉnh, thành phố khi thực hiện phân loại mặt hàng lốp xe ô tô nhập khẩu phải căn cứ hồ sơ hải quan, thực tế hàng hóa, tài liệu kỹ thuật của nhà sản xuất, thông tin kỹ thuật ghi trên lốp tại các website của nhà sản xuất, quy chuẩn kỹ thuật quốc gia QCVN 34:2017/BGTVT để xác định công dụng của lốp, chủng loại lốp... làm cơ sở xác định mã số của loại lốp nhập khẩu theo đúng quy định. |

Trong các công văn gửi Chi cục và buổi làm việc trực tiếp với Chi cục Hải quan cửa khẩu khẩu cảng Đình Vũ, Công ty này nêu quan điểm: yêu cầu Chi cục chỉ được căn cứ vào hồ sơ hải quan, tài liệu kỹ thuật do doanh nghiệp xuất trình để kiểm tra và thông quan hàng hóa(?!). Phản đối Chi cục chuyển kiểm tra thực tế hàng hóa và trưng cầu giám định tại cơ quan chức năng để xác định thực tế hàng hóa làm cơ sở giải quyết tiếp thủ tục.

Đại diện doanh nghiệp khẳng định lô hàng được sản xuất riêng cho Công ty nên tài liệu được chuyển theo e-mail riêng, không sử dụng website của nhà sản xuất(?). Đồng thời, doanh nghiệp xuất trình email của nhà sản xuất gửi Công ty với nội dung khẳng định hàng hóa chỉ sử dụng cho xe đầu kéo, rơ mooc, sơ mi rơ mooc.

Tuy nhiên, Chi cục cho rằng, mặt hàng khai báo của Công ty T. đã được doanh nghiệp khác làm thủ tục và thông quan với khai báo tên hàng bộ lốp xe ô tô mã số 4011.2010, thuế suất thuế nhập khẩu ưu đãi 25%. Mặt khác, tài liệu doanh nghiệp xuất trình không phù hợp với tài liệu của nhà sản xuất mà cơ quan Hải quan tra cứu trên website nhà sản xuất.

Ngoài ra, nội dung e-mail của nhà sản xuất không phải là cơ sở pháp lý, chưa đủ cơ sở tin cậy, nghi ngờ địa chỉ email không phải là của nhà sản xuất…

Vì vậy, Chi cục Hải quan cửa khẩu cảng Đình Vũ nhận định, lốp ô tô thực nhập của doanh nghiệp có mã HS 4011.20.10, thuế suất thuế nhập khẩu ưu đãi 25%.

Tuy nhiên, Công ty T. không thực hiện việc khai báo bổ sung do không đồng ý với kết quả giám định của Công ty cổ phần tập đoàn Vinacontrol chi nhánh Hải Phòng, cũng không thực hiện việc trưng cầu giám định lại hàng hóa theo quy định, không cử người đại diện có thẩm quyền đến xác nhận hành vi vi phạm.

Căn cứ đúng các quy định của pháp luật, Chi cục Hải quan cửa khẩu cảng Đình Vũ đã ban hành quyết định ấn định thuế, số tiền thuế ấn định tăng là 279 triệu đồng; lập biên bản vi phạm vắng mặt người khai hải quan và chuyển đơn vị xử lý vi phạm theo quy định.

| Liên quan đến hành vi khai sai mã số trong nhập khẩu lốp ô tô để trốn thuế, chỉ trong tháng 10 vừa qua, Trực ban Tổng cục Hải quan đã yêu cầu các chi cục xác định lại mã HS của 6 lô hàng lốp ô tô nhập khẩu theo đúng hướng dẫn tại Công văn số 4389/TCHQ-TXNK. Kết quả kiểm tra, áp đúng mã số HS của các lô hàng đã giúp tăng thu cho ngân sách nhà nước gần 1,5 tỷ đồng. Về bản chất kỹ thuật, lốp ô tô là sản phẩm có yêu cầu cao về đảm bảo an toàn vận hành nên được các nhà sản xuất sản xuất theo các quy chuẩn chung, tại Việt Nam là quy chuẩn kỹ thuật quốc gia về lốp hơi dùng cho ô tô (QCVN 34:2017/BGTVT), trong đó quy định cụ thể về kích thước, cấu trúc, cấp độ tốc độ, khả năng chịu tải, chỉ số áp suất… Do vậy, về mặt kỹ thuật, lốp bơm hơi kích thước chiều rộng không quá 450 mm chủ yếu dùng cho xe chở khách, xe chở hàng, xe đầu kéo container… phải đáp ứng tiêu chuẩn QCVN 34:2017/BGTVT, phù hợp để áp mã HS 4011.20. Việc doanh nghiệp khai báo nhập khẩu lốp xe ô tô chỉ dùng cho xe đầu kéo, không tuân thủ theo tiêu chuẩn QCVN 34:2017/BGTVT để áp mã HS 4011.90 nhằm trốn thuế là không đủ điều kiện. |

Tin liên quan

Công an Quảng Trị khởi tố vụ án liên quan đến hành vi trốn thuế

15:04 | 21/08/2025 Hồ sơ

Xử lý nghiêm các trường hợp cố tình thanh toán bằng tiền mặt để trốn thuế

08:18 | 31/07/2025 Thuế

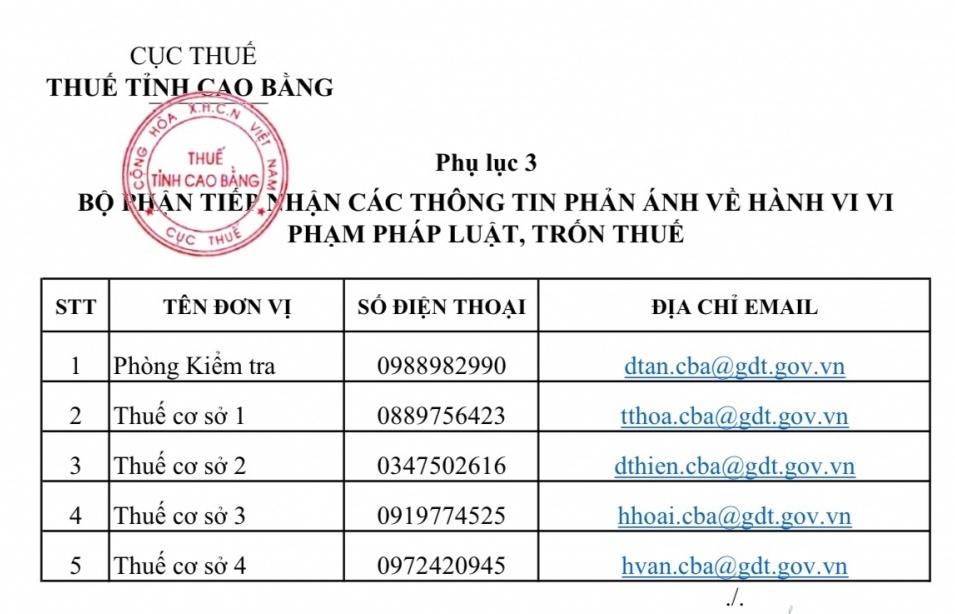

Cao Bằng công khai bộ phận tiếp nhận thông tin phản ánh về thuế

16:00 | 29/07/2025 Thuế

Lĩnh án 25 năm tù vì tội buôn lậu gỗ cẩm lai từ Lào về Việt Nam

16:26 | 30/08/2025 Hồ sơ

Bắt đại gia bất động sản Cao Tiến Đoan do vi phạm về kế toán gây hậu quả nghiêm trọng

09:26 | 30/08/2025 Hồ sơ

Hải quan khu vực III tăng cường năng lực kiểm soát hải quan, bảo vệ an ninh quốc gia

09:15 | 30/08/2025 Hồ sơ

Tạm hoãn xuất cảnh giám đốc doanh nghiệp nợ hơn 6 tỷ đồng tiền thuế

17:42 | 29/08/2025 Chống buôn lậu, gian lận thương mại

Nhiều giải pháp ngăn chặn hàng giả, hàng lậu tại thị trường nội địa

11:40 | 29/08/2025 Chống buôn lậu, gian lận thương mại

Chung tay ngăn chặn hiệu quả hàng lậu, hàng giả

16:49 | 28/08/2025 Chống buôn lậu, gian lận thương mại

Ứng dụng mạnh mẽ công nghệ số trong kiểm soát hải quan

14:26 | 28/08/2025 Chống buôn lậu, gian lận thương mại

Khai mạc Tọa đàm “Bảo vệ doanh nghiệp và người tiêu dùng trước nạn hàng giả, hàng lậu”

10:38 | 28/08/2025 Chống buôn lậu, gian lận thương mại

Hải quan khu vực I mạnh tay xử lý hành vi vi phạm

08:53 | 28/08/2025 Chống buôn lậu, gian lận thương mại

Đà Nẵng công khai hơn 2.000 người nộp thuế nợ quá hạn

21:30 | 27/08/2025 Hồ sơ

Ngành Hải quan với tinh thần “6 rõ” trong thực hiện chống buôn lậu

15:04 | 27/08/2025 Chống buôn lậu, gian lận thương mại

Khen thưởng lực lượng kiểm soát Hải quan khu vực IX về thành tích bắt tội phạm

14:58 | 27/08/2025 Hồ sơ

Hà Tĩnh: Đấu tranh không khoan nhượng với tội phạm ma túy

08:43 | 27/08/2025 Hồ sơ

Vấn đề Bạn quan tâm

Tin mới

Tăng cường truy xuất nguồn gốc, đảm bảo chất lượng nông, lâm, thủy sản xuất khẩu

Xâm phạm nhãn hiệu– Lacto Mason Việt Nam trả giá đắt

Lĩnh án 25 năm tù vì tội buôn lậu gỗ cẩm lai từ Lào về Việt Nam

Mua căn hộ mới giá 69 triệu/m2 ở Hà Nội: Mừng như bắt được vàng

Bài 1: Mô hình Holding đang trỗi dậy tại Việt Nam và sự tiến hóa trong tư duy M&A

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics

(INFOGRAPHICS): Siết chặt quản lý hoạt động kinh doanh, xuất nhập khẩu vàng

09:31 | 27/08/2025 Infographics

(INFOGRAPHICS): 7 tháng năm 2025: Xuất nhập khẩu tăng trưởng mạnh

13:28 | 12/08/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Đắk Lắk

16:26 | 07/08/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế thành phố Hải Phòng

09:35 | 07/08/2025 Infographics

Tuyên Quang tích cực hỗ trợ người dân sử dụng Etax Mobile nộp thuế sử dụng đất phi nông nghiệp

Triển khai chính sách thuế mới, tạo thuận lợi cho người nộp thuế

Hải quan Hữu Nghị lấy ý kiến đánh giá khảo sát của DN đối với từng công chức thừa hành

30 công chức Hải quan khu vực V tham gia tập huấn về quản lý rủi ro

Thanh niên Hải quan cảng Cửa Việt tổ chức dâng hương, tri ân các anh hùng liệt sỹ

Hải quan khu vực VI tri ân gia đình liệt sĩ Tô Anh Dũng nhân dịp 80 năm thành lập nước

Mua căn hộ mới giá 69 triệu/m2 ở Hà Nội: Mừng như bắt được vàng

Bài 1: Mô hình Holding đang trỗi dậy tại Việt Nam và sự tiến hóa trong tư duy M&A

Phát động Giải thưởng Quốc gia Bất động sản Việt Nam lần thứ II

Học xuất nhập khẩu trong bối cảnh chuyển đổi số và đáp ứng yêu cầu phát triển bền vững ESG

Gian hàng của Vinamilk tạo dấu ấn nổi bật tại Triển lãm Thành tựu đất nước

Top 10 công ty thép - vật liệu xây dựng nộp ngân sách 21.000 tỷ đồng

Thanh lý nguyên liệu của doanh nghiệp chế xuất theo hình thức xuất khẩu

(INFOGRAPHICS): Các phương pháp xác định trị giá hải quan

Bãi bỏ, đơn giản hóa một số điều kiện kinh doanh về địa điểm tập kết, kho, bãi

Đơn giản hóa nhiều thủ tục hành chính trong hoạt động hải quan

Thủ tục hải quan với phương tiện vận tải XNC qua cửa khẩu biên giới đường bộ

Không khói thuốc: Chiến lược mới cho du lịch bền vững châu Á - Thái Bình Dương

Tăng cường truy xuất nguồn gốc, đảm bảo chất lượng nông, lâm, thủy sản xuất khẩu

Xuất khẩu gần 283 tỷ USD, doanh nghiệp FDI chiếm hơn 74%

Cở hội mở cho doanh nghiệp xuất khẩu cá ngừ sang Bắc Âu

Xuất khẩu phân bón tăng tốc, chinh phục nhiều thị trường khu vực

Xóa bỏ cơ chế Nhà nước độc quyền sản xuất vàng miếng, xuất nhập khẩu vàng nguyên liệu

Thương mại biên giới: Cần nhiều chính sách đột phá

Xâm phạm nhãn hiệu– Lacto Mason Việt Nam trả giá đắt

Khởi tố đối tượng sản xuất, buôn bán hàng giả là thức ăn chăn nuôi

Thúc đẩy tiêu thụ nông sản Việt qua thương mại điện tử

Khánh Hòa: Tận dụng thương mại điện tử, mở rộng thị trường cho doanh nghiệp

Khởi động sân chơi thực chiến cho sinh viên lĩnh vực thương mại điện tử

Chặn xe tải chở hơn 6.600 sản phẩm mỹ phẩm không rõ nguồn gốc

Lượng căn hộ nhà ở xã hội hoàn thành tăng mạnh

Giá xăng dầu đồng loạt tăng từ 15h chiều nay

Hoàn thiện chính sách sở hữu trí tuệ: Động lực cho doanh nghiệp đổi mới sáng tạo

Công chứng điện tử: giải pháp an toàn pháp lý cho giao dịch bất động sản

Hoạt động M&A bất động sản diễn ra sôi động