Hướng dẫn về việc truy thu thuế đối với công ty Nissan Việt Nam

|

Nhà máy sản xuất lắp ráp ô tô Nissan đã được khánh thành trong năm nay tại Đà Nẵng. Ảnh: N.H.

Theo đó, NVL phải tiến hành tái xuất các bộ linh kiện đã được NK trong giai đoạn 2009 - 2012 chưa lắp ráp hoặc ô tô được lắp ráp từ số linh kiện NK.

Các bộ linh kiện DN đã NK, lắp ráp sản phẩm và đã tiêu thụ, không thể tái xuất được sẽ được áp mức thuế bộ linh kiện với một số điều kiện.

Cụ thể: Bộ Tài chính giao cho Cục Hải quan Hà Nội phối hợp với DN để:

Kiểm tra thực tế Công ty TNHH Liên doanh Ô tô Hòa Bình (VMC), đơn vị nhận chuyển giao lắp ráp các bộ linh kiện của NVL nhập khẩu, xác định đơn vị này có đảm bảo tiêu chuẩn DN sản xuất, lắp ráp ô tô theo quy định của Bộ Công Thương hay không.

Kiểm tra độ rời rạc các bộ linh kiện mà NVL đã NK có đáp ứng mức độ rời rạc theo quy định của Bộ Khoa học và Công nghệ và việc đảm bảo chú giải của Quy tắc 2a, các bộ phận cấu thành ô tô có hay không phù hợp lắp ráp được với nhau bằng những thiết bị đơn giản, có thể bằng đinh, tán hoặc hàn mà phải bằng dây chuyền lắp ráp.

Đồng thời, phải kiểm tra hồ sơ, sổ sách, chứng từ kế toán, phiếu nhập kho, giao dịch kinh doanh, thực tế việc chuyển giao linh kiện và lắp ráp ô tô mang thương hiệu Nissan... tại VMC với NVL.

Căn cứ trên kết quả kiểm tra thực tế để xác định: Nếu trong giai đoạn NVL chưa có các cơ sở sản xuất lắp ráp tại Việt Nam, nhưng thông qua hợp đồng lắp ráp giữa NVL và VMC; VMC có dây chuyền đảm bảo Tiêu chuẩn DN sản xuất lắp ráp ô tô theo quy định của Bộ Công Thương; Các bộ linh kiện NK đảm bảo điều kiện rời rạc theo quy định của Bộ Khoa học và Công nghệ; VMC có lắp ráp linh kiện ô tô Nissan giai đoạn 2009-2012, NVL có bán linh kiện NK cho VMC theo giá vốn để lắp ráp sau đó mua lại xe ô tô Nissan do VMC lắp ráp để bán cho đại lý; NVL có hỗ trợ kỹ thuật, đào tạo cho VMC, thiết bị gá lắp và các công cụ cần thiết cho lắp ráp ô tô Nissan; NVL chưa nộp thuế theo mức thuế suất xe nguyên chiếc; Cả NVL và VMC đều đã bán hàng và quyết toán, nộp thuế Thu nhập doanh nghiệp theo mức thuế NK của linh kiện ô tô thì áp thuế NK linh kiện ô tô.

Trong trường hợp không đáp ứng được các điều kiện trên thì NVL phải truy thu thuế NK các bộ linh kiện theo mức thuế suất của xe ô tô nguyên chiếc.

Tuy nhiên NVL sẽ bị xử phạt vi phạm hành chính theo quy định hiện hành

Bộ Tài chính cũng đồng ý: Trong khi chờ kiểm tra, xử lý thì tạm thời NVL chưa bị cưỡng chế dừng làm thủ tục hải quan cho đến khi vụ việc truy thu thuế nhập khẩu linh kiện của công ty này được giải quyết rõ ràng.

Trước đó, cơ quan Hải quan đã tiến hành kiểm tra sau thông quan phát hiện NVL nhập khẩu 1.377 bộ linh kiện về lắp ráp thành ô tô mà không đầu tư nhà máy lắp ráp, chưa đáp ứng các điều kiện được tính thuế NK bộ linh kiện theo mức thuế linh kiện. Cơ quan Hải quan đã ra quyết định truy thu thuế với số tiền khoảng 500 tỷ đồng.

Theo đại diện NVL thì các điều kiện nói trên của Bộ Tài chính, DN đều đáp ứng đủ. Tuy nhiên còn cần phải chờ cơ quan Hải quan tiến hành kiểm tra, xác định.

Và nếu kết quả kiểm tra của cơ quan Hải quan xác định đúng như công văn trình bày của DN thì NVL sẽ “thoát” truy thu một khoản tiền thuế lớn.

| - Theo Quyết định số 106/2007/QĐ-BTC và các Thông tư 216/2009/TT-BTC, Thông tư 184/2010/TT-BTC, để bộ linh kiện xe hơi mới được phân loại và áp dụng mức thuế suất thuế nhập khẩu ưu đãi quy định cho từng linh kiện, doanh nghiệp phải thỏa mãn đồng thời 2 điều kiện. Thứ nhất, doanh nghiệp phải đáp ứng tiêu chuẩn doanh nghiệp sản xuất, lắp ráp ô tô theo quy định của Bộ Công nghiệp (nay là Bộ Công thương) trực tiếp nhập khẩu hoặc ủy thác nhập khẩu. Thứ hai, mức độ rời rạc của các chi tiết phải đáp ứng tiêu chuẩn tại Quyết định 05/2005/QĐ-BKHCN. - Ý kiến của Bộ Công Thương cho rằng, mọi hình thức NK, gồm nhập NK trực tiếp, NK ủy thác và nhập kinh doanh, đều được hưởng một cách tính thuế NK như nhau là hợp lý. Tất nhiên, để được hưởng mức thuế linh kiện này thì phải đồng thời đạt hai tiêu chuẩn: Đơn vị lắp ráp phải đạt tiêu chuẩn doanh nghiệp lắp ráp xe do Bộ Công Thương quy định và linh kiện NK phải đảm bảo mức độ rời rạc theo quy định của Bộ Khoa học và Công nghệ. - Hiện Tập đoàn Tan Chong, nhà đầu tư chiếm cổ phần chi phối tại NVL (sau khi mua lại cổ phần từ Kjaer Group A/S Đan Mạch) đã đầu tư xây dựng nhà máy lắp ráp xe hơi nhãn hiệu Nissan tại Đà Nẵng. Dây chuyền sản xuất này đã xuất xưởng các sản phẩm đầu tiên từ giữa năm 2013. |

Nguyễn Hà

Tin liên quan

Vedan Việt Nam hưởng ứng “Tuần lễ Đồng Nai xanh”

16:17 | 02/06/2025 Doanh nghiệp - Thương hiệu

Thị trường văn phòng gia tăng nhu cầu và nguồn cung chất lượng cao

16:01 | 02/06/2025 Nhịp sống thị trường

Nhà hàng vi cá bào ngư “Đáng tiền nhất” quận 1

11:06 | 02/06/2025 Doanh nghiệp - Thương hiệu

Doanh nghiệp tư nhân có thể làm chủ các công trình trọng điểm quốc gia

14:06 | 01/06/2025 Doanh nghiệp - Thương hiệu

Đưa vào khai thác tuyến vận tải nội địa Cần Thơ – Cái Mép, rút ngắn 70% thời gian

21:30 | 31/05/2025 Nhịp sống thị trường

Công nghệ Việt nhận diện chữ viết tay: Bước tiến dài từ phòng lab đến thực tiễn số hoá

12:13 | 31/05/2025 Thị trường - Doanh nghiệp

Các ngân hàng cần bứt phá chuyển đổi số để gần dân, sát thị trường

11:17 | 31/05/2025 Thị trường - Doanh nghiệp

Nên có cơ chế "luồng xanh" cho doanh nghiệp đầu tư nhà ở xã hội

08:50 | 31/05/2025 Nhịp sống thị trường

Hà Nội: Thị trường nhà ở xã hội sắp đón hơn 3.300 căn hộ

08:41 | 31/05/2025 Nhịp sống thị trường

Thực hiện ESG - Cơ hội tiếp cận nguồn vốn xanh cho doanh nghiệp

21:24 | 30/05/2025 Nhịp sống thị trường

Khởi động cuộc thi Samsung Solve for Tomorrow 2025 tại miền Nam

17:15 | 30/05/2025 Thị trường - Doanh nghiệp

Chính thức thí điểm cơ chế, chính sách đặc thù phát triển nhà ở xã hội

13:30 | 30/05/2025 Nhịp sống thị trường

MISA Lending giúp doanh nghiệp nhỏ và siêu nhỏ tiếp cận vốn tín dụng

13:19 | 30/05/2025 Doanh nghiệp - Thương hiệu

Vấn đề Bạn quan tâm

Tin mới

Cần Thơ: Liên tiếp phát hiện nhiều vụ giả mạo nhãn hiệu, xuất xứ hàng hóa

Công ty TNHH một thành viên dầu khí Hải Linh Tây Bắc nợ thuế khủng

Vedan Việt Nam hưởng ứng “Tuần lễ Đồng Nai xanh”

Hồng Kông (Trung Quốc) vẫn là thị trường xuất khẩu thịt lớn nhất của Việt Nam

Thị trường văn phòng gia tăng nhu cầu và nguồn cung chất lượng cao

LONGFORM: Bỏ thuế khoán- Đảm bảo tính minh bạch và bình đẳng trong thực hiện nghĩa vụ thuế

14:02 | 26/05/2025 Megastory/Longform

(INFOGRAPHICS): Cơ chế thuế dành cho doanh nghiệp, hộ, cá nhân kinh doanh theo Nghị quyết số 198/QH15

16:15 | 20/05/2025 Infographics

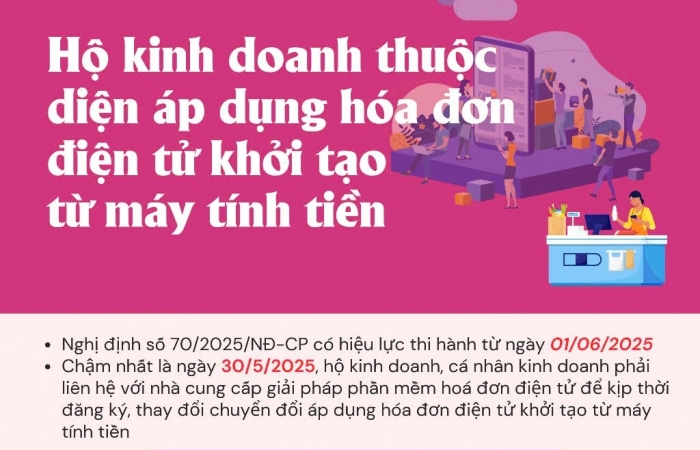

(INFOGRAPHICS) Các trường hợp bắt buộc phải sử dụng hóa đơn khởi tạo từ máy tính tiền

11:11 | 20/05/2025 Infographics

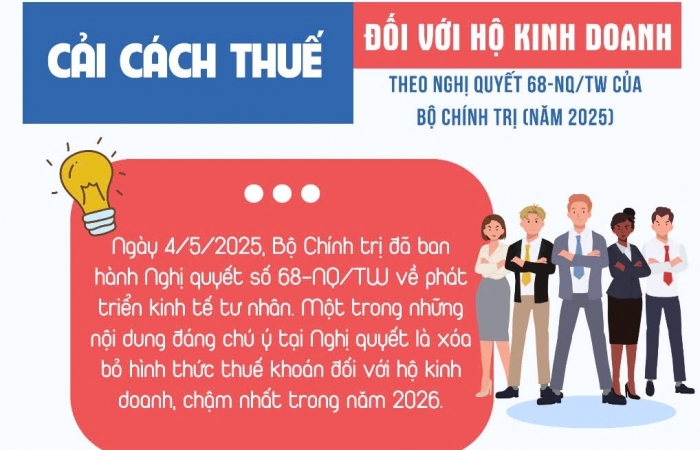

(INFOGRAPHICS): Cải cách thuế đối với hộ kinh doanh theo Nghị quyết 68-NQ/TW

09:56 | 18/05/2025 Infographics

(INFOGRAPHICS) Quy trình mới về kiểm tra, xác định xuất xứ hàng hóa xuất nhập khẩu

13:51 | 12/05/2025 Infographics

Tuyên dương 2 Đội Thuế hoàn thành triển khai hóa đơn điện tử khởi tạo từ máy tính tiền trước thời hạn

Chi cục Thuế khu vực IX tuyên dương điển hình tiên tiến, lan tỏa tinh thần thi đua yêu nước

Hải quan cửa khẩu cảng Cẩm Phả thực hiện quyết liệt Công điện về chống buôn lậu

Chi cục Hải quan khu vực IX lắng nghe ý kiến Doanh nghiệp để nâng cao hiệu quả thông quan

Hải quan Đình Vũ quán triệt các nghị quyết của Bộ Chính trị

Tập trung phân loại nợ thuế để áp dụng các biện pháp cưỡng chế

Hồng Kông (Trung Quốc) vẫn là thị trường xuất khẩu thịt lớn nhất của Việt Nam

Xuất khẩu cao su tuy giảm lượng nhưng tăng trị giá

Thủ tướng yêu cầu triển khai đồng bộ các giải pháp tiêu thụ, xuất khẩu nông sản

Tìm giải pháp phát triển KKT cửa khẩu quốc tế Cầu Treo (Hà Tĩnh)

Ảnh hướng thuế quan, đơn đặt hàng mới tiếp tục giảm

Khan hàng toàn cầu, cao su Việt tận dụng thời cơ

Cần Thơ: Liên tiếp phát hiện nhiều vụ giả mạo nhãn hiệu, xuất xứ hàng hóa

Công ty TNHH một thành viên dầu khí Hải Linh Tây Bắc nợ thuế khủng

Phát hiện hơn 5.000 lọ mỹ phẩm nhập lậu tại cơ sở thuộc Công ty dược mỹ phẩm Ngân Korea

Ngành Hải quan góp phần vì một cộng đồng không ma túy

Khởi tố cặp vợ chồng buôn bán hàng cấm

Công ty xây lắp và khai thác vật liệu xây dựng Thanh Nam (Hà Tĩnh) nợ thuế “khủng” hơn 52,9 tỷ đồng

Đơn giản hóa chế độ kế toán để hỗ trợ hộ kinh doanh chuyển đổi lên doanh nghiệp

Sửa Luật Hải quan hướng đến đột phá phát triển khoa học, đổi mới sáng tạo

Xác định thẩm quyền giải hồ sơ đề nghị miễn thuế theo Hiệp định thuế Việt Nam - Singapore

Thủ tục miễn, giảm thuế cho hãng vận tải nước ngoài theo Hiệp định tránh đánh thuế hai lần

Thêm ưu tiên với doanh nghiệp công nghệ cao sẽ góp phần thu hút FDI