Chính sách thuế đối với hàng sản xuất xuất khẩu

|

| Hải quan Bình Dương kiểm tra hàng hóa XNK. Ảnh: T.DỊU. |

Trước vướng mắc của Công ty Luật TNHH VCI Legal liên quan đến chính sách thuế đối với hàng hóa NK để sản xuất XK,

Tổng cục Hải quan cho biết, với vướng mắc DN nêu có thể sẽ xảy ra hai trường hợp.

Trường hợp DN thuê cơ sở vật chất phục vụ sản xuất XK thì Khoản 7, Điều 16 Luật Thuế XK, thuế NK; Khoản 1, Điều 12 Nghị định 134/2016/NĐ-CP ngày 1/9/2016 quy định về miễn thuế đối với hàng hóa NK để sản xuất hàng XK.

Theo đó, cơ sở để xác định hàng hóa được miễn thuế, Khoản 2, Điều 12 Nghị định 134/2016/NĐ-CP quy định: “a) Tổ chức, cá nhân sản xuất hàng hóa XK có cơ sở sản xuất hàng hóa XK trên lãnh thổ Việt Nam; có quyền sở hữu hoặc quyền sử dụng đối với máy móc, thiết bị tại cơ sở sản xuất phù hợp với nguyên liệu, vật tư, linh kiện NK để sản xuất hàng hóa XK và thực hiện thông báo cơ sở sản xuất theo quy định của pháp luật về hải quan; b) Nguyên liệu, vật tư, linh kiện NK được sử dụng để sản xuất sản phẩm đã XK…”.

Khoản 36, Điều 1 Thông tư 39/2018/TT-BTC, sửa đổi, bổ sung Điều 56 Thông tư 38/2015/TT-BTC của Bộ Tài chính cũng quy định về thông báo cơ sở gia công, sản xuất hàng hóa XK; nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm XK; hợp đồng, phụ lục hợp đồng gia công.

Tổng cục Hải quan cho biết, theo các quy định nêu trên, trường hợp DN NK hàng hóa để sản xuất hàng XK nhưng không trực tiếp sản xuất mà đưa một phần hoặc toàn bộ hàng hóa đã NK cho DN khác thực hiện gia công một hoặc một số công đoạn, sau đó nhận lại sản phẩm để XK thì không đáp ứng cơ sở xác định hàng hóa được miễn thuế theo quy định tại Khoản 2, Điều 12 Nghị định 134/2016/NĐ-CP nên không được miễn thuế NK đối với phần hàng hóa NK đưa đi gia công bên ngoài.

Cũng theo Tổng cục Hải quan, trường hợp DN thuê nhà xưởng, máy móc, thiết bị của DN khác; có quyền sử dụng đối với máy móc, thiết bị tại cơ sở sản xuất phù hợp với nguyên liệu, vật tư, linh kiện NK để sản xuất hàng hóa XK và thực hiện thông báo cơ sở sản xuất theo quy định của pháp luật về hải quan thì được áp dụng việc miễn thuế theo quy định tại Điều 12 Nghị định 134/2016/NĐ-CP. Cơ sở xác định hàng hóa được miễn thuế cũng được thực hiện theo quy định tại Khoản 2, Điều 12, Nghị định 134/2016/NĐ-CP.

Trong trường hợp DN thuê gia công lại để thực hiện hợp đồng gia công với thương nhân nước ngoài, theo Tổng cục Hải quan, Khoản 6, Điều 16 Luật Thuế XK, thuế NK; Khoản 1, Điều 10 Nghị định 134/2016/NĐ-CP của Chính phủ quy định về miễn thuế đối với hàng hóa NK để gia công, sản phẩm gia công XK.

Theo đó, tại Khoản 2, Điều 10 Nghị định 134/2016/NĐ-CP quy định cơ sở để xác định hàng hóa được miễn thuế: “a) Tổ chức, cá nhân có hợp đồng gia công theo quy định của Nghị định 187/2013/NĐ-CP của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và hoạt động đại lý mua bán, gia công và quá cảnh hàng hóa với nước ngoài. Người nộp thuế kê khai trên tờ khai hải quan các thông tin về số, ngày hợp đồng gia công, tên đối tác thuê gia công; b) Người nộp thuế hoặc tổ chức, cá nhân nhận gia công lại cho người nộp thuế có cơ sở gia công, sản xuất hàng hóa XK trên lãnh thổ Việt Nam và thực hiện thông báo cơ sở gia công, sản xuất theo quy định của pháp luật về hải quan và thông báo hợp đồng gia công cho cơ quan Hải quan; c) Nguyên liệu, vật tư, linh kiện NK được sử dụng để gia công sản xuất sản phẩm đã XK…”.

Cũng tại Khoản 41, Điều 1 Thông tư 39/2018/TT-BTC, sửa đổi, bổ sung Điều 62 Thông tư 38/2015/TT-BTC quy định về thủ tục hải quan đối với trường hợp thuê gia công lại.

Theo đó, Tổng cục Hải quan cho rằng, DN NK nguyên liệu, vật tư gia công theo hợp đồng gia công với thương nhân nước ngoài, có thuê tổ chức, cá nhân khác tại Việt Nam gia công lại nếu đáp ứng cơ sở xác định hàng hóa được miễn thuế theo quy định tại Khoản 2, Điều 10 Nghị định 134/2016/NĐ-CP thì được miễn thuế NK.

Hiệp hội thương mại và Công nghiệp Hàn Quốc kiến nghị miễn thuế đối với hàng hóa NK để sản xuất sản phẩm XK.

Về vấn đề này, theo Tổng cục Hải quan, tại Luật Thuế XK, thuế NK; Nghị định 134/2016/NĐ-CP không quy định miễn thuế đối với các trường hợp DN NK nguyên liệu, vật tư để sản xuất XK nhưng giao cho đơn vị khác gia công, sản xuất lại một một số công đoạn.

Cũng theo Tổng cục Hải quan, vấn đề DN thắc mắc, ngày 29/10/2019 Tổng cục Hải quan cũng đã có công văn 6786/TCHQ-TXNK trả lời Hiệp hội. Theo đó, công văn đã nêu rõ, từ ngày 1/9/2016, trường hợp, tổ chức cá nhân NK hàng hóa để sản xuất hàng XK nhưng không trực tiếp sản xuất toàn bộ hàng hóa XK mà đưa một phần hoặc toàn bộ hàng hóa đã NK cho tổ chức, cá nhân khác thực hiện gia công một hoặc một số công đoạn sau đó nhận lại sản phẩm để tiếp tục sản xuất XK thì không đáp ứng cơ sở xác định hàng hóa miễn thuế theo quy định.

Tổng cục Hải quan đề nghị trước mắt các tổ chức, cá nhận NK hàng hóa để sản xuất hàng XK thực hiện theo quy định tại Luật Thuế XK, thuế NK và Nghị định 134/2016/NĐ-CP.

Tổng cục Hải quan nhấn mạnh, thực hiện chương trình công tác của Chính phủ, Bộ Tài chính đã xây dựng dự thảo Nghị định sửa đổi, bổ sung Nghị định 134/2016/NĐ-CP. Trong đó, Bộ Tài chính đã tiếp thu ý kiến của các đơn vị và sửa đổi, bổ sung quy định về việc miễn thuế NK đối với nguyên liệu, vật tư NK để sản xuất XK nhưng thuê đơn vị khác gia công lại. Theo đó, trường hợp Chính phủ thông qua dự thảo Nghị định như trên thì vướng mắc của Hiệp hội sẽ được tháo gỡ kể từ ngày Nghị định có hiệu lực thi hành.

Tin liên quan

Chính sách thuế, hải quan thiết kế riêng hướng đến doanh nghiệp công nghệ cao

19:00 | 15/07/2025 Chính sách thuế, hải quan

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

Ngành Thuế kiến nghị sửa đổi một số chính sách hỗ trợ hộ, cá nhân kinh doanh phát triển

09:16 | 28/06/2025 Infographics

Hải quan Bắc Giang tăng thu từ máy móc, thiết bị nhập khẩu

15:33 | 15/07/2025 Hải quan

Hải quan Tân Thanh: Ổn định bộ máy, không làm gián đoạn hoạt động của doanh nghiệp

09:46 | 15/07/2025 Hải quan

Hải quan khu vực III thu ngân sách khởi sắc, đạt hơn 41.000 tỷ đồng

09:33 | 15/07/2025 Hải quan

(INFORGRAPHICS): Ông Trần Mạnh Cường làm Chi cục trưởng Chi cục Hải quan khu vực III

08:40 | 15/07/2025 Hải quan

Hải quan tích cực trao đổi thông tin với các tập đoàn lớn

16:16 | 14/07/2025 Hải quan

Yếu tố tác động đến nguồn thu từ hoạt động xuất nhập khẩu những tháng cuối năm

16:14 | 14/07/2025 Hải quan

Bài 4: Lợi ích thiết thực, doanh nghiệp mong mở rộng Chương trình doanh nghiệp tuân thủ

15:12 | 14/07/2025 Hải quan

Nhiều điểm sáng ở Đảng bộ Chi cục Hải quan khu vực VIII

14:32 | 14/07/2025 Hải quan

Nửa năm, Hải quan khu vực III làm thủ tục gần 1,2 triệu tờ khai

14:26 | 14/07/2025 Hải quan

Hải quan khu vực V giải quyết thủ tục cho 924.432 tờ khai luồng xanh

14:24 | 14/07/2025 Hải quan

Nỗ lực thu ngân sách ở Chi cục Hải quan khu vực XI

14:20 | 14/07/2025 Hải quan

Hải quan khu vực VIII thu qua cảng biển đạt 5.691 tỷ đồng

08:18 | 14/07/2025 Hải quan

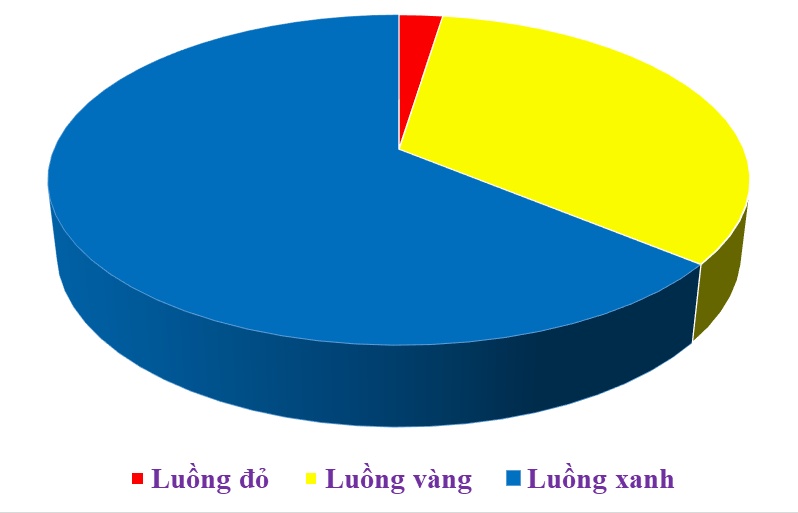

Tờ khai luồng Đỏ qua Hải quan khu vực XII chiếm 2,6%

10:00 | 12/07/2025 Hải quan

Tin mới

Nâng cấp hệ thống thông tin áp dụng chính sách và quy định mới

Chính sách thuế, hải quan thiết kế riêng hướng đến doanh nghiệp công nghệ cao

(Infographics): Tình hình đăng ký doanh nghiệp 6 tháng đầu năm 2025

Đề xuất miễn thuế TNDN: Bước đệm cho hộ kinh doanh làm quen với chế độ kế toán thuế

Công ty Cổ phần ô tô Coneco bị cưỡng chế hơn 9 tỷ đồng

(INFORGRAPHICS): Thông tin nhân sự lãnh đạo của Cục Hải quan

16:09 | 14/07/2025 Infographics

(INFOGRAPHICS): Kết quả nổi bật công tác thuế 6 tháng đầu năm 2025

13:30 | 14/07/2025 Infographics

(INFOGRAPHICS): Xuất khẩu 6 tháng đầu năm 2025 bứt phá ấn tượng

09:00 | 12/07/2025 Infographics

(INFORGRAPHICS): 5 nhóm hàng xuất khẩu chục tỷ USD trong nửa đầu năm

09:42 | 11/07/2025 Infographics

(INFORGRAPHICS): Hướng dẫn các kênh nộp thuế điện tử nhanh chóng, tiện lợi

00:00 | 08/07/2025 Infographics