Tiền phạt không thuộc trường hợp được xét giảm trị giá trên tờ khai nhập khẩu

| 5 nội dung cần lưu ý khi triển khai thực hiện Thông tư 60 | |

| Cần siết chặt công tác quản lý trị giá hải quan tại cơ sở |

Theo Tổng cục Hải quan, tại Điểm d, Khoản 2, Điều 15 Thông tư 39/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định về điều kiện, hồ sơ, thủ tục khai báo, kiểm tra khoản giảm giá thì:

“d. Khoản giảm giá:

d.1) Chỉ được điều chính trừ khi có đủ các điều kiện sau:

d.1.1) Khoản giảm giá thuộc một trong các loại giảm giá sau đây:

d.1.1.1) Giảm giá theo cấp độ thương mại của giao dịch mua bán hàng hóa;

d.1.1.2) Giảm giá theo số lượng hàng hóa mua bán;

d.1.1.3) Giảm giá theo hình thức và thời gian thanh toán…”.

Qua xem xét hồ sơ xin điều chỉnh giảm trị giá hàng hóa NK của Công ty TNHH một thành viên GEMOPIA VINA thì tại Điểm 4.1; 4.2 của Hợp đồng thương mại số LF 190225-IN ngày 25/2/2019 1quy định:

“ - 4.1. Bên mua thanh toán toàn bộ khoản tiền 388.415,04 USD sau khi nhận hàng trong vòng 1,5 tháng;

- 4.2. Sau 1,5 tháng kể từ ngày nhận được hàng. Bên mua vẫn chưa thanh toán thì bên mua sẽ bị phạt thêm khoản thanh toán chậm là 13% của tổng trị giá hợp đồng. Tổng số tiền phải thanh toán là 438.909 USD”.

|

| Hoạt động nghiệp vụ tại Chi cục Hải quan KCN Bắc Thăng Long (Hà Nội). Ảnh: N.Linh |

Như vậy, theo thỏa thuận tại các Điểm 4.1; 4.2 nêu trên của Hợp đồng thương mại giữa Công ty TNHH một thành viên GEMOPIA VINA với đối tác XK thì khoản tiền chênh lệch (13% trị giá hợp đồng) là khoản tiền phạt công ty phải trả thêm nếu không thanh toán đúng thời hạn cho đối tác XK, không phải là khoản công ty được đối tác XK giảm giá theo hình thức và thời gian thanh toán.

Qua đối chiếu với các quy định nêu trên, Tổng cục Hải quan nhận thấy đề nghị xét giảm giá hàng NK của công ty không thuộc trường hợp xét giảm trị giá trên tờ khai NK theo quy định.

Trường hợp, công ty thanh toán không quá thời hạn 1,5 tháng theo thỏa thuận tại hợp đồng mua bán với đối tác, dẫn đến số tiền thực tế thanh toán thay đổi (không phải chịu khoản tiền phạt chậm thanh toán 13% trị giá hợp đồng) thì DN thực hiện khai bổ sung theo giá thực tế thanh toán.

Tổng cục Hải quan đề nghị công ty liên hệ với cục hải quan nơi đăng ký tờ khai hải quan để được hướng dẫn khai bổ sung theo đúng quy định.

Tin liên quan

Hướng xử lý đối với doanh nghiệp chế xuất “quên” mở tờ khai nhập khẩu đối ứng

09:04 | 07/10/2024 Đối thoại

Thủ tục đăng ký tờ khai, xử lý thuế đối với DN đã tạm ngừng hoạt động

17:06 | 18/08/2024 Đối thoại

Khoanh nợ, xóa tiền phạt, chậm nộp thuế cho hơn 1 triệu người

21:22 | 17/05/2023 Tài chính

Hơn 50.000 tờ khai hải quan trong ngày đầu thực hiện mô hình chính quyền địa phương 2 cấp

20:57 | 01/07/2025 Hải quan

Hải quan khu vực XVI công bố quyết định bổ nhiệm lãnh đạo cấp phòng, đội

20:14 | 01/07/2025 Hải quan

Hải quan khu vực VI ổn định bộ máy theo mô hình mới

19:48 | 01/07/2025 Hải quan

Chi cục Hải quan khu vực II có 10 phó chi cục trưởng

18:41 | 01/07/2025 Hải quan

Hải quan khu vực III kiện toàn tổ chức, nhân sự theo mô hình mới

18:12 | 01/07/2025 Hải quan

Hải quan triển khai đồng bộ, mạnh mẽ các giải pháp thực hiện Nghị quyết 57

15:32 | 01/07/2025 Hải quan

Hải quan khu vực XVI quản lý địa bàn Cao Bằng, Tuyên Quang

13:46 | 01/07/2025 Hải quan

(PHOTO): Hải quan Thái Nguyên hoạt động thông suốt trong ngày đầu triển khai mô hình mới

13:40 | 01/07/2025 Hải quan

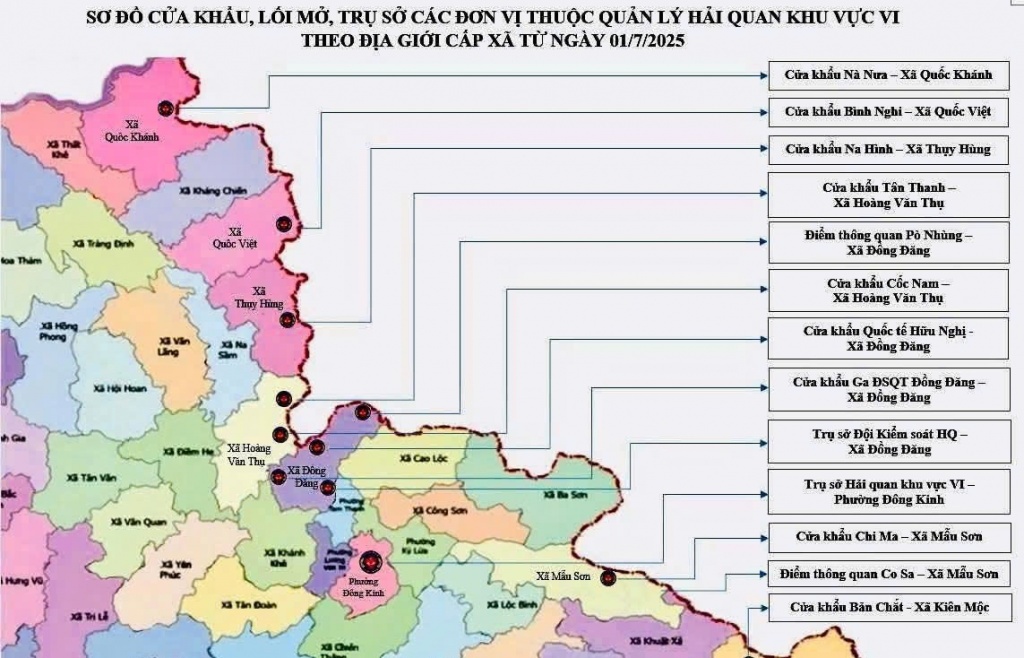

(INFOGRAPHICS) 12 cửa khẩu, lối mở, trụ sở các đơn vị thuộc quản lý của Chi cục Hải quan khu vực VI

10:38 | 01/07/2025 Hải quan

Thông tin mã, tài khoản chuyên thu, tạm thu, tạm giữ của 19 chi cục hải quan khu vực

10:33 | 01/07/2025 Hải quan

Hệ thống CNTT hải quan vận hành ổn định theo mô hình chính quyền mới

09:32 | 01/07/2025 Hải quan

Hải quan Hà Nam đối thoại, gỡ vướng cho doanh nghiệp

09:03 | 01/07/2025 Hải quan

Chuyển Hải quan Hải Dương và Hải quan Thái Bình về các chi cục mới

15:40 | 30/06/2025 Hải quan

Tin mới

Hơn 50.000 tờ khai hải quan trong ngày đầu thực hiện mô hình chính quyền địa phương 2 cấp

Giảm thuế giá trị gia tăng từ 1/7/2025 đến hết 31/12/2026

Hải quan khu vực XVI công bố quyết định bổ nhiệm lãnh đạo cấp phòng, đội

Quảng Ngãi: 300/350 sản phẩm OCOP có mặt trên sàn thương mại điện tử

Hải quan khu vực VI ổn định bộ máy theo mô hình mới

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

(LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Megastory/Longform

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics