Thép ray xuất xứ Nhật Bản đã qua sử dụng được áp dụng mã số HS nào?

| Mặt hàng núm vú cao su silicone thuộc nhóm 39.24 | |

| Tai nghe không dây thuộc nhóm 85.17 | |

| Mặt hàng Lignocel HB 500/1000 có được coi là bột gỗ? |

Về vấn đề này, theo Tổng cục Hải quan, Thông tư 14/2015/TT-BTC của Bộ Tài chính hướng dẫn về phân loại hàng hoá, phân tích để phân loại hàng hoá, phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm; Thông tư 65/2017/TT-BTC ban hành Danh mục hàng hoá XNK Việt Nam; tham giảo chú giải chi tiết HS tại nhóm 72.04 bao gồm các mặt hàng “phế liệu và mảng vụn sắt; thỏi đúc phế liệu nấu lại từ sắt hoặc thép”.

|

| Thép ray. |

Tham khảo chú giải chi tiết HS nhóm 72.04 cho thấy: “… Phế liệu và mảnh vụn sắt hoặc thép như vậy ở trạng thái pha tạp và nói chung có dạng: (1) Phế liệu và mảnh vụn từ sản xuất hoặc gia công cơ khí sắt hoặc théo (ví dụ: đầu mẩu, mạt giũa, phoi tiện). (2) Các sản phẩm sắt hoặc thép, rõ ràng không sử dụng được nữa vì đứt gãy, cắt ra từng mảnh, mài mòn hoặc các nguyên nhân khác; phế liệu và mảnh vụn của sắt hoặc thép thường được xử lý nhờ các phương pháp sau, với mực đích phù hợp với kích thước và chất lượng mà người sử dụng đòi hỏi: …Phế liệu và mảnh vụn nói chung được sử dụng để tái sinh kim loại bằng việc mấu chạy lại hoặc là để sản xuất các hoá chất.

Nhưng nhóm này không bao gồm các sản phẩm, mà có hay không sự tu sửa hoặc phục hồi, có thể được tái sử dụng cho các mục đích trước của chúng hoặc có thể được làm thích hợp cho các mục đích khác; nhóm này cũng không bao gồm những sản phẩm mà có thể được tạo dáng thành những hàng hoá khác mà không nhằm mục tiêu hàng đầu là thu hồi kim loại. Vì vậy, nó loại trừ, ví dụ như kết cấu thép có thể sử dụng được sau khi tân trang các chi tiết đã hư hỏng, các thanh ray đường sắt mà có thể sử dụng được như trụ chống lò hoặc có thể được biến đổi thành các sản phẩm khác bằng việc cán lại, giữa các thép có khả năng tái sử dụng sau khi đã làm sạh và mài sắc…”.

Tại nhóm 73.02 bao gồm các mặt hàng “Vật liệu xây dựng đường ray xe lửa hoặc tàu điện bằng sắt hoặc thép, như: ray, ray dẫn hướng và ray có răng, lưỡi ghi, ghi chéo, cần bẻ ghi và các đoạn nối chéo khác, tà vẹt (dầm ngang), thanh nối ray, gối ray, tấm đệm ray, đấm đế (đế ray), thanh chống xô, bệ đỡ (bedplate), tà vẹt và vật liệu chuyên dùng khác cho việc ghép hoặc định vị đường ray”.

Tham khảo chú giải chi tiết HS nhóm 73.02 cho thấy “…Ray cho đường xe lửa hay ray đường xe điện là những sản phẩm cán nóng. Nhóm này bao gồm tất cả các chiều dài của những loại ray kể cả ray hai đầu, ray có rãnh trượt (hoặc thanh đáy phẳng), ray xe điện có rãnh trượt, ray có rãnh cho các đường xe điện và các ray dẫn… Nhóm này bao gồm tất cả các ray loại thường được sử dụng cho các đường ray xe lửa hoặc đường xe điện, bất chấp công dụng được định sẵn của chúng (tàu điện treo, cần trục lưu động…). Nhóm này tuy nhiên không bao gồm những ray không có dạng kiểu có đường xe điện hoặc xe hoả (ví dụ như các ray cửa trượt và ray thang máy)…”.

Cũng theo Tổng cục Hải quan, tại Khoản 1, Điều 26 Luật Hải quan quy định: “Khi phân loại hàng hoá phải căn cứ hồ sơ hải quan, tài liệu kỹ thuật và các thông tin khác có liên quan đến hàng hoá XNK để xác định tên gọi, mã số của hàng hoá theo Danh mục hàng hoá XNK Việt Nam”.

Tổng cục Hải quan cho rằng, DN cung cấp thông tin mặt hàng là thép ray xuất xứ Nhật Bản đã qua sử dụng. DN khai báo hàng sạch, không tạp chất, không cong vênh, không rỗ gỉ, đã được xử ký cắt để đảm bảo độ dài từ 4m đến 12m cho phù hợp với phương thức vận tải quốc tế… Tuy nhiên hồ sơ DN cung cấp không bao gồm tài liệu kỹ thuật và giấy giám định kèm theo chứng minh cấu tạo, cách thức sử dụng, công dụng của sản phẩm để làm cơ sở xác định mã số hàng hoá.

Do vậy, Tổng cục Hải quan đề nghị DN căn cứ hàng hoá thực tế NK phù hợp với mô tả tại các nhóm theo Danh mục hàng hoá XNK Việt Nam để áp dụng phân loại mã số phù hợp và liên hệ với cơ quan Hải quan nơi làm thủ tục XNK để được hướng dẫn, giải đáp chi tiết theo quy định.

Tin liên quan

Mã số HS mặt hàng thủy, hải sản có vỏ

15:10 | 10/06/2025 Chính sách thuế, hải quan

Thông báo kết quả phân tích là cơ sở để xác định mã số hàng hóa

15:08 | 10/04/2025 Chính sách thuế, hải quan

Phát hiện xe tải chở gỗ quý không giấy tờ, máy móc cũ nhập lậu

14:33 | 28/10/2024 Hồ sơ

Hơn 50.000 tờ khai hải quan trong ngày đầu thực hiện mô hình chính quyền địa phương 2 cấp

20:57 | 01/07/2025 Hải quan

Hải quan khu vực XVI công bố quyết định bổ nhiệm lãnh đạo cấp phòng, đội

20:14 | 01/07/2025 Hải quan

Hải quan khu vực VI ổn định bộ máy theo mô hình mới

19:48 | 01/07/2025 Hải quan

Chi cục Hải quan khu vực II có 10 phó chi cục trưởng

18:41 | 01/07/2025 Hải quan

Hải quan khu vực III kiện toàn tổ chức, nhân sự theo mô hình mới

18:12 | 01/07/2025 Hải quan

Hải quan triển khai đồng bộ, mạnh mẽ các giải pháp thực hiện Nghị quyết 57

15:32 | 01/07/2025 Hải quan

Hải quan khu vực XVI quản lý địa bàn Cao Bằng, Tuyên Quang

13:46 | 01/07/2025 Hải quan

(PHOTO): Hải quan Thái Nguyên hoạt động thông suốt trong ngày đầu triển khai mô hình mới

13:40 | 01/07/2025 Hải quan

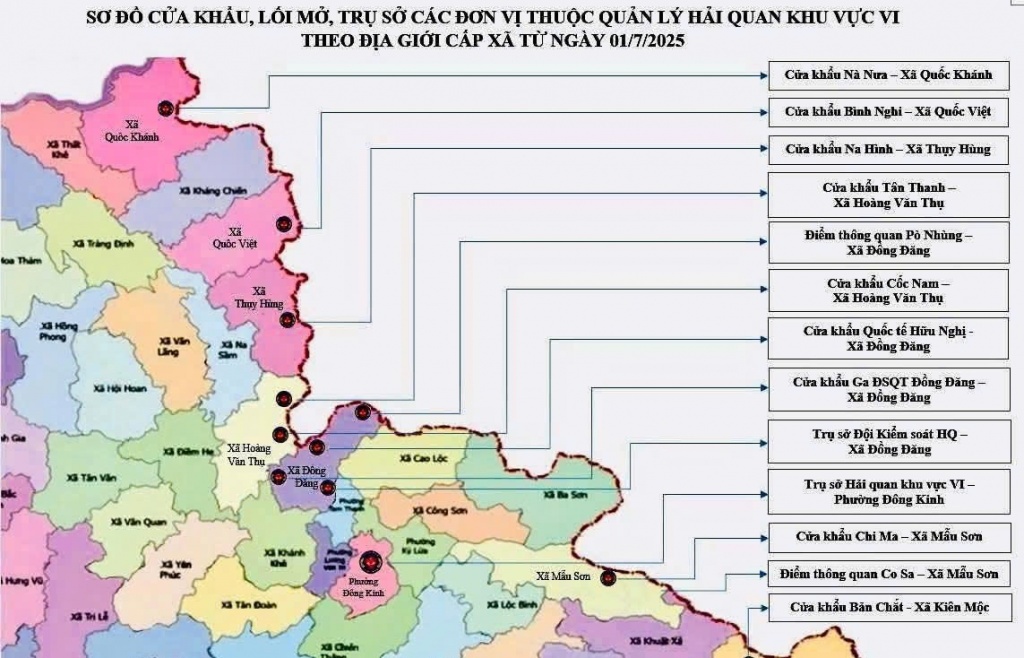

(INFOGRAPHICS) 12 cửa khẩu, lối mở, trụ sở các đơn vị thuộc quản lý của Chi cục Hải quan khu vực VI

10:38 | 01/07/2025 Hải quan

Thông tin mã, tài khoản chuyên thu, tạm thu, tạm giữ của 19 chi cục hải quan khu vực

10:33 | 01/07/2025 Hải quan

Hệ thống CNTT hải quan vận hành ổn định theo mô hình chính quyền mới

09:32 | 01/07/2025 Hải quan

Hải quan Hà Nam đối thoại, gỡ vướng cho doanh nghiệp

09:03 | 01/07/2025 Hải quan

Chuyển Hải quan Hải Dương và Hải quan Thái Bình về các chi cục mới

15:40 | 30/06/2025 Hải quan

Tin mới

Hơn 50.000 tờ khai hải quan trong ngày đầu thực hiện mô hình chính quyền địa phương 2 cấp

Giảm thuế giá trị gia tăng từ 1/7/2025 đến hết 31/12/2026

Hải quan khu vực XVI công bố quyết định bổ nhiệm lãnh đạo cấp phòng, đội

Quảng Ngãi: 300/350 sản phẩm OCOP có mặt trên sàn thương mại điện tử

Hải quan khu vực VI ổn định bộ máy theo mô hình mới

(INFORGRAPHICS) - Cơ cấu tổ chức bộ máy mới của ngành Thuế từ ngày 1/7/2025

15:14 | 01/07/2025 Infographics

(LONGFORM): Phân cấp, phân quyền trong quản lý thuế: Tăng hiệu quả, giảm thủ tục vì người dân và doanh nghiệp

15:54 | 30/06/2025 Megastory/Longform

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics