Luật Thuế xuất khẩu, Thuế nhập khẩu: Những bất cập từ thực tiễn

|

Công chức Hải quan cửa khẩu Cầu Treo (Cục Hải quan Hà Tĩnh) làm thủ tục cho DN. Ảnh: T.TRANG

Hải quan một số địa phương cũng phản ánh, tại khoản 2 Điều 16 Luật thuế Xuất khẩu, thuế Nhập khẩu quy định hàng hóa là tài sản di chuyển được miễn thuế NK. Trong những năm qua, nhiều trường hợp đã lợi dụng chính sách này để NK miễn thuế mặt hàng ô tô theo diện tài sản di chuyển của Việt kiều hồi hương nhưng không đúng đối tượng quy định.

Mâu thuẫn với nhiều văn bản

Đưa ra ví dụ phân tích, Hải quan Hải Phòng cho biết, Điều 15 của Luật quy định về thời hạn nộp thuế: “Đối với hàng hóa XNK là 30 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai hải quan” mâu thuẫn với điểm 3 Khoản 11 Điều 42 Luật Quản lý thuế và Điều 20 Thông tư 128/2013/TT-BTC quy định “hàng hóa không thuộc điểm a và điểm b khoản này thì phải nộp thuế trước khi thông quan hoặc giải phóng hàng hóa”.

Điều 23 của Luật quy định về xử lý vi phạm về thuế đối với đối tượng nộp thuế mâu thuẫn với Điều 26 và Điều 127 Thông tư 128/2013/TT-BTC. Không chỉ có thế, tại Điều 20 của Luật quy định về trách nhiệm và thời hạn hoàn thuế mâu thuẫn với Điều 26 và Điều 127 Thông tư 128/2013/TT-BTC.

Phân tích về sự mâu thuẫn này, Hải quan Đà Nẵng cho biết, tại Khoản 1 Điều 5 Luật thuế Xuất khẩu, thuế Nhập khẩu có giải thích từ ngữ: “Khu phi thuế quan là khu vực kinh tế nằm trong lãnh thổ Việt Nam, có ranh giới địa lý xác định, được thành lập theo Quyết định của Thủ tướng Chính phủ; quan hệ mua bán, trao đổi hàng hóa giữa khu này với bên ngoài là quan hệ XNK”. Tuy nhiên, Hải quan Đà Nẵng cho rằng, trong thực tế có những khu phi thuế quan như Kho ngoại quan, Kho bảo thuế, DN chế xuất nằm trong khu công nghiệp không do Thủ tướng Chính phủ thành lập.

Theo phân tích của Hải quan Quảng Nam, quy định tại Khoản 1, Khoản 2 Điều 9 của Luật thuế Xuất khẩu, thuế Nhập khẩu quy định: “Giá tính thuế đối với hàng hóa XK là giá bán tại cửa khẩu xuất theo hợp đồng”; “giá tính thuế đối với hàng hóa NK là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên theo hợp đồng, phù hợp với cam kết quốc tế”. Như vậy, theo quy định này việc xác định trị giá tính thuế phải căn cứ vào hợp đồng, tuy nhiên trên thực tế, có nhiều trường hợp, hợp đồng XK, NK chưa thể hiện hết được các khoản chi phí phát sinh, các khoản điều chỉnh cộng, khoản điều chỉnh trừ chưa được tính vào giá tính thuế trên hợp đồng.

Mặt khác, theo quy định tại Điều 4 Nghị định 40/2007/NĐ-CP quy định về việc xác định trị giá hải quan đối với hàng hóa XNK thì: “Đối với hàng hóa XK, trị giá tính thuế là giá bán tại cửa khẩu xuất (giá FOB, giá DAF) không bao gồm phí bảo hiểm (I) và phí vận tải (F)”; “Đối với hàng hóa NK, trị giá tính thuế là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên và được xác định theo các phương pháp xác định trị giá tính thuế quy định từ Điều 7 đến Điều 12 Nghị định này, bằng cách áp dụng tuần tự từng phương pháp và dừng ngay ở phương pháp xác định trị giá tính thuế”. Như vậy, quy định về trị giá tính thuế giữa Luật thuế Xuất khẩu, thuế Nhập khẩu và Nghị định 40/2007/NĐ-CP có sự khác nhau.

Khó khăn trong hoàn thuế và xác định ưu đãi đầu tư

Hải quan Hải Phòng phản ánh, đối với hàng hóa XK có nguồn gốc NK, DN được hoàn thuế XK đã nộp. Tuy nhiên, theo quy định của Luật thuế Xuất khẩu, thuế Nhập khẩu thì một trong các điều kiện để được hoàn thuế là tại tờ khai XK, kết quả kiểm tra thực tế hàng hóa phải thể hiện được hàng hóa đó là hàng hóa thuộc tờ khai NK nào… Hải quan Hải Phòng cho rằng, trường hợp này chưa khả thi do kiểm hóa viên không thể xác định được hàng hóa xuất đúng là hàng hóa của tờ khai đã NK, việc kiểm tra nội dung đó chỉ có thể kiểm tra trên hồ sơ DN xuất trình.

Phản ánh khó khăn trong việc xác định lĩnh vực ưu đãi đầu tư, Hải quan Hà Nội cho biết, tại Khoản 6 Điều 12 Nghị định 87/2010/NĐ-CP quy định chi tiết thi hành một số điều của Luật Thuế xuất khẩu, Thuế nhập khẩu có nêu: “Hàng hóa NK tạo tài sản cố định của dự án đầu tư vào lĩnh vực được ưu đãi về thuế NK quy định tại Phụ lục I ban hành theo Nghị định này được miễn thuế NK”.

Theo Danh mục lĩnh vực khuyến khích đầu tư tại Phần B, Phụ lục I ban hành kèm theo Nghị định 87/2010/NĐ-CP thì mục V Điều 32 quy định: Đầu tư xây dựng cơ sở hạ tầng của các cơ sở giáo dục, đào tạo, đầu tư xây dựng trường học, cơ sở giáo dục, đào tạo dân lập, tư thục ở cấp bậc học: Giáo dục mầm non, giáo dục phổ thông, trung học chuyên nghiệp, dạy nghề, giáo dục đại học; và điểm 33 quy định: Thành lập bệnh viện dân lập, bệnh viện tư nhân.

Tuy nhiên, theo quy định tại Khoản 9 Điều 12 Nghị định 87/2010/NĐ-CP thì “Miễn thuế lần đầu đối với hàng hóa là trang thiết bị nhập khẩu theo danh mục quy định tại Phụ lục II ban hành kèm theo Nghị định này để tạo tài sản cố định của dự án được ưu đãi về thuế nhập khẩu, dự án đầu tư bằng nguồn vốn hỗ trợ phát triển chính thức (ODA) đầu tư về khách sạn, văn phòng, căn hộ cho thuê, nhà ở, trung tâm thương mại, dịch vụ kỹ thuật, siêu thị, sân golf, khu du lịch, khu thể thao, khu vui chơi giải trí, cơ sở khám, chữa bệnh, đào tạo, văn hóa, tài chính, ngân hàng, bảo hiểm, kiểm toán, dịch vụ tư vấn. Các dự án có hàng hóa NK được miễn thuế lần đầu quy định tại khoản này thì không được miễn thuế theo quy định tại các khoản khác Điều này”.

Như vậy, có một số lĩnh vực ưu đãi về thuế NK quy định tại Khoản 6 và Khoản 9 Điều 12 Nghị định 87 bị chồng chéo, trùng lắp như: Xây dựng trường học và cơ sở đào tạo, thành lập bệnh viện và cơ sở khám, chữa bệnh.

Theo Hải quan Hà Nội, việc quy định trùng lặp nhưng chưa được làm rõ về tiêu chí phân biệt dẫn đến cách hiểu khác nhau và phát sinh vướng mắc trong việc thực hiện cấp Danh mục hàng hóa NK miễn thuế đối với các dự án đầu tư xây dựng trường học hoặc dự án đầu tư thành lập bệnh viện theo quy định tại Khoản 6 Điều 12 hay theo quy định tại Khoản 9 Điều 12: “Miễn thuế lần đầu đối với hàng hóa là trang thiết bị nhập khẩu theo danh mục quy định tại Phụ lục II ban hành kèm theo Nghị định này để tạo tài sản cố định”.

Lợi dụng để trốn thuế

Theo phản ánh của một số Hải quan địa phương, trong quá trình thực hiện Luật thuế Xuất khẩu, thuế Nhập khẩu và các văn bản hướng dẫn còn tồn tại một số khó khăn vướng mắc liên quan đến công tác thu đòi nợ thuế.

Hải quan Lạng Sơn cho biết, một số DN lợi dụng chính sách ân hạn thuế 30 ngày để NK hàng hóa, sau đó bỏ trốn, trây ỳ không nộp phần thuế đã kê khai. Một số DN lợi dụng chính sách không phải nộp khoản đảm bảo để tham vấn đã không nộp số tiền thuế truy thu sau tham vấn. Sau khi kiểm tra sau thông quan, nhiều DN đã không nộp bổ sung số tiền thuế ấn định, việc phát hiện sử lý sau thông quan thường chậm do DN đã bán hết hàng, đã hạch toán chi phí và thậm chí không còn hoạt động.

Cùng gặp khó khăn tương tự, Hải quan Hà Tĩnh cho biết, hiện Cục Hải quan Hà Tĩnh đang theo dõi nợ thuế của 27 DN bỏ trốn khỏi địa chỉ kinh doanh để trốn thuế. Trong khi đó, công tác đôn đốc, thu hồi nợ thuế đối với nhóm này gặp nhiều khó khăn, nhưng chưa mang lại hiệu quả thiết thực. Theo Hải quan Hà Tĩnh, nguyên nhân chủ yếu của tình trạng này là các DN này lợi dụng chính sách về ân hạn thời hạn nộp thuế quy định tại Điều 15 Luật thuế Xuất khẩu, thuế Nhập khẩu, thực hiện xuất khẩu hàng hóa được nợ thuế rồi sau đó bỏ trốn.

Tin liên quan

Hải quan không để ảnh hưởng đến thủ tục khi có thay đổi địa bàn quản lý

10:40 | 16/06/2025 Hải quan

Hải quan cảng Hòn La thu ngân sách đạt hơn 611 tỷ đồng

15:50 | 15/06/2025 Hải quan

Dự thảo Luật Hải quan sửa đổi: Cải cách thủ tục hướng đến doanh nghiệp

09:09 | 15/06/2025 Hải quan

Ngành Hải quan: Thu ngân sách đạt 182.518 tỷ đồng

15:45 | 14/06/2025 Hải quan

Hải quan khu vực IV tổ chức Đại hội Đảng bộ lần thứ Nhất

11:33 | 14/06/2025 Hải quan

(INFOGRAPHICS): 2 sân bay Long Thành và Tân Sơn Nhất do Hải quan khu vực XV quản lý

09:05 | 14/06/2025 Infographics

Hải quan cửa khẩu Lào Cai thông quan gần 18.000 tấn vải thiều xuất khẩu

08:45 | 14/06/2025 Hải quan

Đội Kiểm soát hải quan Quảng Ninh phổ biến, giáo dục pháp luật đến cán bộ và nhân dân

16:19 | 13/06/2025 Hải quan

Cao Bằng: Tổng kim ngạch xuất nhập khẩu ước đạt 476,45 triệu USD

16:14 | 13/06/2025 Hải quan

Thành lập Đảng bộ Chi cục Hải quan khu vực VIII trực thuộc Đảng bộ UBND tỉnh Quảng Ninh

15:29 | 13/06/2025 Hải quan

Hải quan Việt Nam đóng góp tích cực vào tiến trình hội nhập của Hải quan ASEAN

09:37 | 13/06/2025 Hải quan

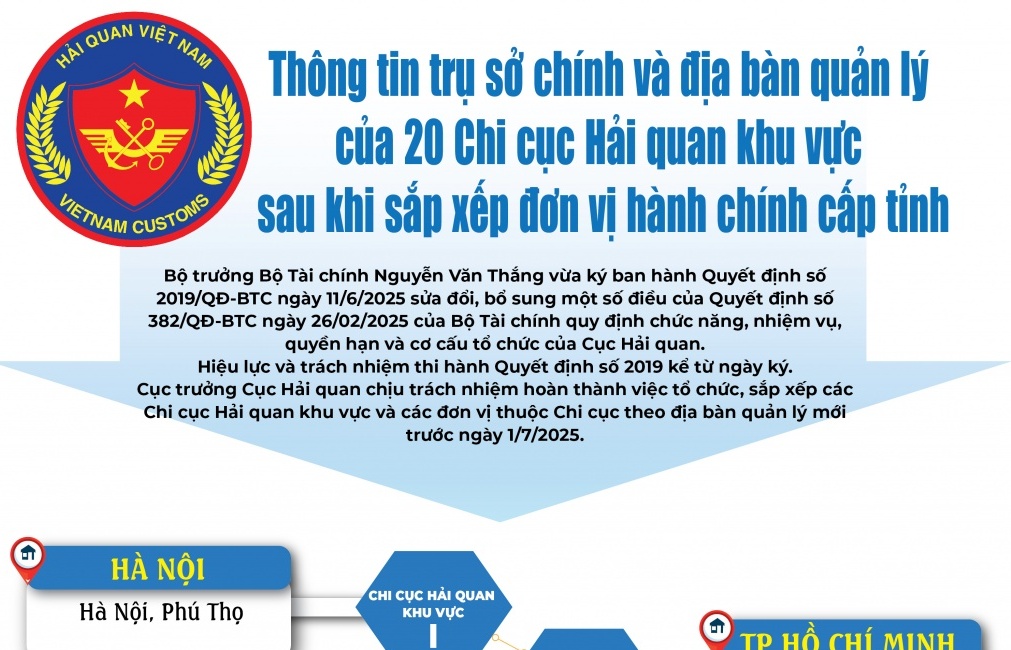

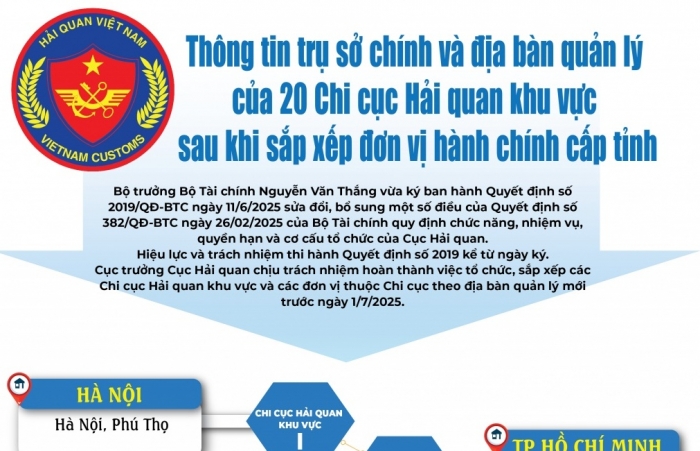

Địa bàn quản lý của 20 Chi cục Hải quan khu vực sau sắp xếp đơn vị hành chính cấp tỉnh

08:19 | 13/06/2025 Hải quan

Hải quan khu vực XI thu ngân sách đạt 3.119,4 tỷ đồng

16:11 | 12/06/2025 Hải quan

Tin mới

Thanh Hóa: Bắt hai đối tượng, thu giữ lượng lớn ma túy

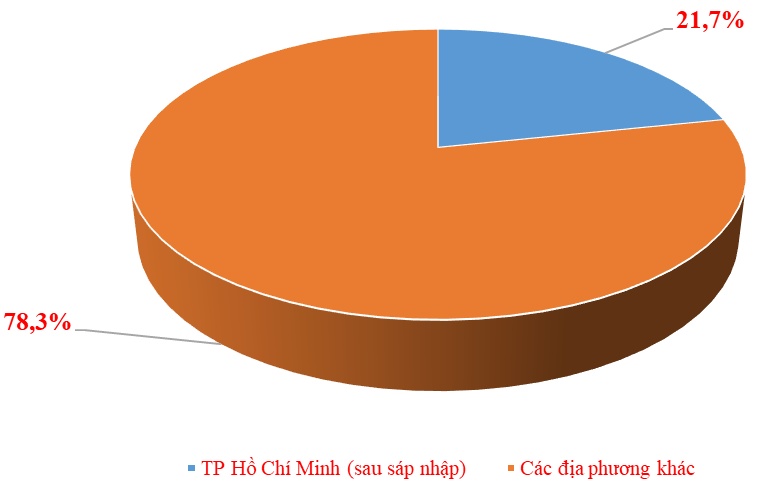

Sau sáp nhập, địa phương này có quy mô xuất nhập khẩu lớn nhất cả nước

Hải quan không để ảnh hưởng đến thủ tục khi có thay đổi địa bàn quản lý

Lạng Sơn phát hiện kho hàng kinh doanh online chứa hơn 3.000 sản phẩm không rõ nguồn gốc

Bắt giữ xe chở 20 tấn thực phẩm đông lạnh không rõ nguồn gốc

(INFOGRAPHICS): 2 sân bay Long Thành và Tân Sơn Nhất do Hải quan khu vực XV quản lý

09:05 | 14/06/2025 Infographics

(INFOGRAPHICS): Ứng dụng hóa đơn điện tử với nhiều tính năng hỗ trợ người nộp thuế

00:00 | 12/06/2025 Infographics

(LONGFORM): Phân cấp, phân quyền để nâng cao hiệu quả quản lý thuế

10:29 | 09/06/2025 Megastory/Longform

(INFOGRAPHICS): 5 tiêu chí xác định người nộp thuế “rủi ro cao” trong đăng ký sử dụng hóa đơn điện tử

17:01 | 06/06/2025 Infographics

(INFOGRAPHICS): Từ 1/7/2025: Số định danh cá nhân sẽ thay thế mã số thuế cá nhân

09:43 | 05/06/2025 Infographics