Chế tài hình sự chưa phù hợp với tính chất, mức độ của việc mua bán trái phép hoá đơn

|

| Thời gian qua nhiều đường dây mua bán hóa đơn trái phép bị bắt giữ. Ảnh: Internet |

Pháp nhân thương mại có thể bị đình chỉ hoạt động vĩnh viễn đối với tội mua bán hoá đơn

Liên quan đến vấn đề mua bán trái phép hóa đơn, UBND TPHCM kiến nghị sửa đổi các chế tài xử phạt hành chính, hình sự đối với các hành vi mua bán trái phép hóa đơn, đảm bảo tính răn đe, nghiêm minh của pháp luật, góp phần tạo môi trường kinh doanh minh bạch, bình đẳng, công bằng cho các doanh nghiệp kinh doanh chấp hành tốt pháp luật nhà nước; từng bước nâng cao tính tuân thủ pháp luật của người nộp thuế, tạo thuận lợi cho cơ quan Thuế trong việc giải quyết hoàn thuế giá trị gia tăng.

Về vấn đề này, Tổng cục Thuế cho biết, theo quy định của pháp luật hiện hành, hành vi mua, bán trái phép hóa đơn, sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn, tùy theo tính chất, mức độ vi phạm có thể bị xử phạt vi phạm hành chính hoặc bị truy cứu trách nhiệm hình sự.

Đối với xử lý hình sự, Tổng cục Thuế cho biết, theo Bộ luật Hình sự năm 2015 (được sửa đổi năm 2017), hành vi sử dụng hóa đơn không hợp pháp để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn đến mức bị truy cứu trách nhiệm hình sự sẽ bị xử lý về Tội trốn thuế (Điều 200).

Bên cạnh đó, hành vi mua, bán trái phép hóa đơn đến mức bị truy cứu trách nhiệm hình sự sẽ bị xử lý về tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp NSNN (Điều 203).

Đối với hành vi sử dụng hóa đơn không hợp pháp cấu thành tội trốn thuế, sẽ bị truy tố, xét xử về tội trốn thuế theo quy định tại Điều 200 Bộ luật Hình sự 2015 (được sửa đổi, bổ sung năm 2017).

Nếu là cá nhân bị xét xử với 3 khung hình phạt chính có mức phạt tiền từ 100 triệu đồng đến 4,5 tỷ đồng hoặc bị phạt tù có thời hạn từ 3 tháng đến 7 năm. Người phạm tội còn có thể bị phạt tiền từ 20 triệu đồng đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1-5 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

Nếu là pháp nhân thương mại sẽ bị xét xử với 4 khung phạt chính là: phạt tiền từ 300 triệu đồng đến 10 tỷ đồng hoặc đình chỉ hoạt động có thời hạn từ 6 tháng đến 3 năm hoặc đình chỉ hoạt động vĩnh viễn. Pháp nhân thương mại còn có thể bị phạt tiền từ 50 triệu đồng đến 200 triệu đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định hoặc cấm huy động vốn từ 1-3 năm.

Đối với hành vi mua, bán trái phép hóa đơn cấu thành Tội mua, bán trái phép hóa đơn sẽ bị truy tố, xét xử về Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp NSNN theo quy định tại Điều 203 Bộ luật Hình sự 2015 (được sửa đổi, bổ sung năm 2017)

Nếu là cá nhân bị xét xử với 2 khung hình phạt chính có mức phạt tiền từ 50-500 triệu đồng hoặc phạt cải tạo không giam giữ đến 3 năm hoặc phạt tù từ 6 tháng đến 5 năm. Người phạm tội còn có thể bị phạt tiền từ 10-50 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1-5 năm.

Nếu là pháp nhân thương mại sẽ bị xét xử với 2 khung phạt chính là: phạt tiền từ 100 triệu đồng đến 1 tỷ đồng hoặc đình chỉ hoạt động vĩnh viễn. Pháp nhân thương mại còn có thể bị phạt tiền từ 50 triệu đồng đến 200 triệu đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 1-3 năm hoặc cấm huy động vốn từ 1-3 năm.

Đề xuất các chế tài phù hợp với tình hình, mức độ của nhóm hành vi vi phạm mua bán hoá đơn

Theo Tổng cục Thuế, về cơ bản, các chế tài hành chính và hình sự đối với các hành vi mua, bán trái phép hóa đơn, sử dụng hóa đơn không hợp pháp đã được quy định cụ thể, đầy đủ trong hệ thống pháp luật xử lý vi phạm hành chính và pháp luật về hình sự theo tính chất, mức độ, quy mô của hành vi vi phạm.

Thực hiện Chương trình xây dựng luật, pháp lệnh năm 2024, Bộ Tài chính đã trình Chính phủ, trình Quốc hội dự thảo Luật Thuế GTGT (sửa đổi), trong đó, đã sửa đổi, bổ sung các quy định về hoàn thuế GTGT để minh bạch chính sách, phù hợp với thực tế phát sinh và tránh vướng mắc trong thực hiện như: quy định rõ hơn về điều kiện hoàn thuế; quy định trình tự, thủ tục hoàn thuế để dảm bảo thẩm quyền các quy định đang thực hiện ổn định tại các văn bản dưới Luật và đồng bộ với pháp luật về quản lý thuế.

Tuy nhiên, theo Tổng cục Thuế, đối với hành vi mua, bán trái phép hóa đơn, trong một số vụ án có phạm vi rộng, quy mô rất lớn, số tiền thu lợi bất chính rất lớn thì mức chế tài theo pháp luật hình sự hiện tại còn chưa phù hợp với tính chất, mức độ của hành vi vi phạm.

Ví dụ, theo bản án số 115/2023/HS-ST ngày 29/12/2023 của Tòa án nhân dân tỉnh Phú Thọ liên quan đến vụ án mua bán trái phép hóa đơn xảy ra tại tỉnh Phú Thọ và nhiều tỉnh, thành khác trên cả nước, trong đó Nguyễn Minh Tú sử dụng 637 công ty để bán trái phép 1.025.712 hóa đơn GTGT cho 88.083 đơn vị, tổ chức với tổng doanh số là 63.762.282.612.727 đồng.

Nhưng Nguyễn Minh Tú chỉ bị phạt tù về tội mua bán trái phép hóa đơn với mức án 4 năm tù và bị tịch thu số tiền 272,1 tỷ đồng đồng là khoản thu lời bất chính của nhóm bị cáo bán hóa đơn.

Theo đó, từ kiến nghị của UBND TPHCM, Tổng cục Thuế cho biết sẽ nghiên cứu, đánh giá về chế tài đối với hành vi mua bán hoá đơn để đề xuất các chế tài phù hợp với tình hình, mức độ của nhóm hành vi vi phạm mua bán hoá đơn, báo cáo trình các cấp có thẩm quyền sửa đổi bổ sung quy định pháp luật liên quan cho phù hợp.

| Về xử phạt vi phạm hành chính, có 4 mức xử phạt. Đơn cử như, đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn sẽ bị xử phạt theo Điều 4, Điều 28 Nghị định số 125/2020/NĐ-CP với mức phạt tiền từ 20-50 triệu đồng (trừ trường hợp hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn làm tăng số tiền thuế phải nộp, tăng số tiền thuế được miễn, giảm, hoàn bị xử phạt về thuế theo quy định tại Điều 16, Điều 17 Nghị định này). Biện pháp khắc phục hậu quả là buộc hủy hóa đơn đã sử dụng. Đối với hành vi sử dụng hóa đơn không hợp pháp; sử dụng không hợp pháp hóa đơn để khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm xác định là hành vi trốn thuế nhưng chưa đến mức bị truy cứu trách nhiệm hình sự theo Điều 200 Bộ luật Hình sự sẽ bị xử phạt theo Điều 17 Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 với mức phạt từ 1 đến 3 lần số thuế trốn, tùy theo tính chất, mức độ vi phạm (mức phạt tăng dần theo tình tiết tăng nặng của vụ vi phạm) Biện pháp khắc phục hậu quả là buộc nộp đủ số tiền thuế trốn vào NSNN; buộc điều chỉnh lại số thuế GTGT đầu vào được khấu trừ trên hồ sơ thuế (nếu có). |

Tin liên quan

Hải quan cửa khẩu Chi Ma bắt vụ vận chuyển hàng hóa trái phép

19:25 | 29/07/2025 Chống buôn lậu, gian lận thương mại

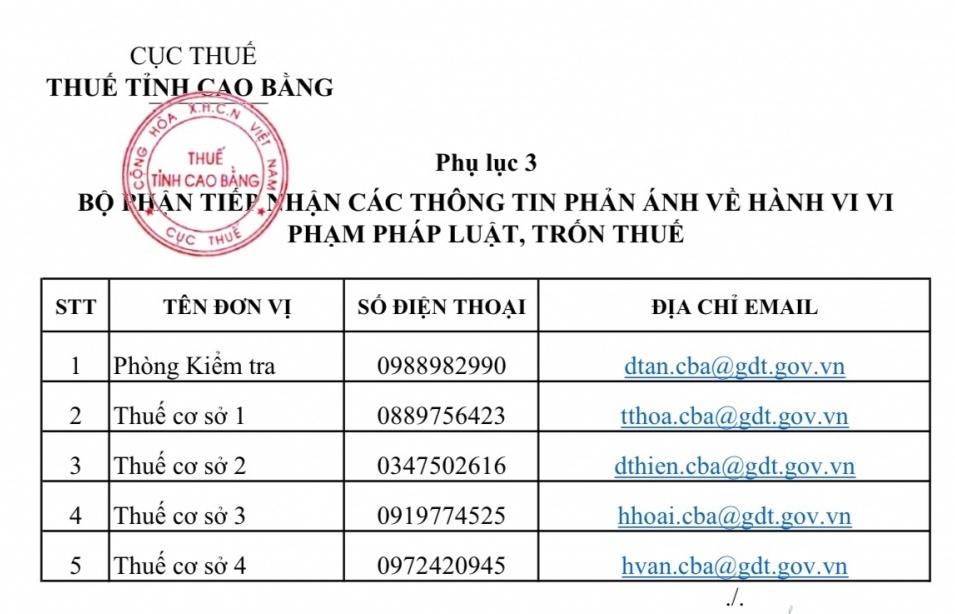

Cao Bằng công khai bộ phận tiếp nhận thông tin phản ánh về thuế

16:00 | 29/07/2025 Thuế

Kiến nghị mở rộng và tăng khung hình phạt đối với hành vi tiếp tay cho hàng giả

15:24 | 23/07/2025 Chống buôn lậu, gian lận thương mại

Bắt đối tượng giấu 54 kg pháo nổ trong xe đầu kéo

13:47 | 30/07/2025 Chống buôn lậu, gian lận thương mại

Nợ thuế hơn 6,3 tỷ đồng, giám đốc một công ty thép bị cảnh báo hoãn xuất cảnh

10:19 | 29/07/2025 Chống buôn lậu, gian lận thương mại

Hải quan Việt Nam đào tạo, nâng cao năng lực điều tra chống buôn lậu cho Hải quan Lào

08:38 | 29/07/2025 Chống buôn lậu, gian lận thương mại

Cảnh sát biển bắt giữ tàu cá vận chuyển trái phép 260.000 lít dầu DO

21:39 | 28/07/2025 Chống buôn lậu, gian lận thương mại

Đề xuất tăng mức phạt đối với các thủ đoạn sản xuất hàng giả mới

17:00 | 28/07/2025 Chống buôn lậu, gian lận thương mại

Hải quan Cha Lo phát hiện nhiều vi phạm khai sai tên hàng, chủng loại

16:13 | 28/07/2025 Chống buôn lậu, gian lận thương mại

Cảnh sát biển bắt giữ tàu cá vận chuyển trái phép hơn 40.000 lít dầu DO

20:59 | 27/07/2025 Chống buôn lậu, gian lận thương mại

TP.Hồ Chí Minh: Phát hiện nhiều vụ việc vi phạm về thuế

16:49 | 25/07/2025 Chống buôn lậu, gian lận thương mại

Chống buôn lậu sản phẩm động vật hoang dã thuộc danh mục CITES tại địa bàn Đà Nẵng

14:16 | 23/07/2025 Chống buôn lậu, gian lận thương mại

Hà Tĩnh: Bắt giữ đối tượng vận chuyển 45 kg ma túy và 1 khẩu súng quân dụng

14:07 | 23/07/2025 Chống buôn lậu, gian lận thương mại

Truy tố đối tượng vận chuyển vàng trái phép vào Việt Nam

09:41 | 23/07/2025 Chống buôn lậu, gian lận thương mại

Phát hiện một cơ sở kinh doanh hàng trăm loại sản phẩm không rõ nguồn gốc tại Hà Nội

16:00 | 22/07/2025 Nhịp sống thị trường

Đình chỉ lưu hành, thu hồi và tiêu hủy 13 sản phẩm mỹ phẩm mang nhãn hiệu Image Skincare

12:01 | 22/07/2025 Nhịp sống thị trường

Tin mới

Cần tăng cường kiểm soát hàng ngoại xuyên biên giới vào Việt Nam qua sàn

Hướng dẫn ưu đãi thuế TNDN đối với hoạt động điện mặt trời mái nhà

Dự kiến nhiều chính sách hỗ trợ, thúc đẩy phát triển sản phẩm, dịch vụ Halal

Xuất khẩu vải thiều tăng 92%

Cảnh báo tình trạng đào tạo môi giới bất động sản trái phép

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Quảng Ngãi

08:00 | 30/07/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Điện Biên

09:09 | 25/07/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Phú Thọ

15:00 | 22/07/2025 Infographics

(INFORGRAPHICS): Ông Nông Phi Quảng làm Chi cục trưởng Chi cục Hải quan khu vực VII

09:17 | 22/07/2025 Infographics

(INFOGRAPHICS): Ông Bùi Khánh Toàn làm Trưởng Thuế thành phố Đà Nẵng

10:43 | 21/07/2025 Infographics