Gỡ vướng cho doanh nghiệp chế xuất

|

| Doanh nghiệp nêu vướng mắc tại hội nghị đối thoại với Hải quan TPHCM. Ảnh: T.H |

Gỡ vướng XNK tại chỗ

Liên quan đến loại hình XNK tại chỗ, đại diện Chi nhánh Công ty TNHH Tư vấn thuế Deloitte Việt Nam nêu vấn đề, khi nào thì có quy định mới về xuất nhập khẩu tại chỗ và đề nghị Cục Hải quan TPHCM chia sẻ về hướng sớm giải quyết các trường hợp xuất nhập khẩu tại chỗ.

Đại diện Cục Hải quan TPHCM cho biết, hiện đang thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ theo quy định tại Điều 35 Nghị định số 08/2015/NĐ-CP ngày 21/1/2015 của Chính Phủ. Trường hợp xác định thương nhân nước ngoài có hiện diện tại Việt Nam thì không thuộc trường hợp XNK tại chỗ.

Cũng liên quan đến loại hình này, một doanh nghiệp chế xuất nêu vấn đề, khi nhập khấu nguyên liệu từ nước ngoài về sử dụng mã HS là A và được cơ quan Hải quan thông quan hàng hóa đó. Tuy nhiên, khi doanh nghiệp chế xuất mua hàng hóa từ nội địa với cùng loại nguyên liệu đó thì trên tờ khai xuất của doanh nghiệp nội địa lại khai mã HS là B, và họ nói rằng lâu nay họ sử dụng mã HS B đó nên yêu cầu doanh nghiệp chế xuất phải làm tờ khai nhập khẩu đối ứng với mã HS là B. Trường hợp này, cùng một loại nguyên liệu nhưng tồn tại 2 mã HS khác nhau có được hay không.

Giải đáp vướng mắc của doanh nghiệp, đại diện Cục Hải quan TPHCM cho biết, căn cứ các quy định hiện hành và căn cứ Điều 4 Thông tư số 14/2015/TT-BTC ngày 30/1/2015 của Bộ Tài chính, về nguyên tắc phân loại hàng hóa: một mặt hàng chỉ có một mã số duy nhất theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam; khi phân loại hàng hóa xuất khẩu, nhập khẩu, phải tuân thủ: Điều 26 Luật Hải quan số 54/2014/QH13 ngày 23/6/2014; Điều 16 Nghị định số 08/2015/NĐ-CP ngày 15/1/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra giám sát, kiểm soát hải quan; các nội dung hướng dẫn tại Thông tư này.

Cục Hải quan TPHCM đề nghị doanh nghiệp nghiên cứu các quy định về phân loại hàng hóa nêu trên, căn cứ thực tế hàng hóa nhập khẩu, hồ sơ tài liệu kỹ thuật và các thông tin khác có liên quan đến mặt hàng để xác định, khai báo mã số phù hợp. Trường hợp cần thiết, doanh nghiệp liên hệ trực tiếp với cơ quan Hải quan nơi làm thủ tục để được hướng dẫn cụ thể.

Không có quy định về “nguyên liệu trung bình”

Nhiều doanh nghiệp gặp vướng mắc trong việc xác định mã loại hình, mã sản phẩm. Một số doanh nghiệp chế xuất cho biết, doanh nghiệp sản xuất nhiều mặt hàng, trong đó có mặt hàng bơm hơi điện có nhiều điện áp, công suất khác nhau, để tiện cho việc quản lý, doanh nghiệp khai báo như thế nào.

Đại diện Phòng Giám sát quản lý về hải quan, Cục Hải quan TPHCM cho biết, Khoản 1 Điều 18 Thông tư 38/2018/TT-BTC được sửa đổi bổ sung tại Thông tư 39/2018/TT-BTC quy định:

Trường hợp nhập khẩu nguyên liệu, vật tư để gia công, sản xuất xuất khẩu, và xuất khẩu sản phẩm gia công, sản xuất xuất khẩu, người khai hải quan phải khai mã sản phẩm xuất khẩu, mã nguyên liệu, vật tư nhập khẩu phù hợp với thực tế quản trị, sản xuất của người khai hải quan tại chỉ tiêu mô tả hàng hóa theo hướng dẫn của Phụ lục II ban hành kèm theo Thông tư này trên tờ khai hải quan khi làm thủ tục nhập khẩu, xuất khẩu; Chỉ tiêu khai báo số 1.78 Phụ lục 2 Thông tư 39/2018/TT-BTC quy định:

Trường hợp hàng hóa nhập khẩu là nguyên liệu, vật tư gia công, sản xuất xuất khẩu khai: Mã nguyên liệu, vật tư, linh kiện#&tên hàng hóa, quy cách, phẩm chất. Trường hợp hàng hóa là sản phẩm gia công đặt gia công ở nước ngoài khai: Mã sản phẩm#&tên hàng hóa, quy cách, phẩm chất

Điểm a Khoản 2 Điều 60 Thông tư 38/2015/TT-BTC, 39/2018/TT-BTC quy định:

“Trường hợp quản trị sản xuất của tổ chức, cá nhân có sử dụng mã nguyên liệu, vật tư, mã sản phẩm khác với mã đã khai báo trên tờ khai hải quan khi nhập khẩu nguyên liệu, vật tư, xuất khẩu sản phẩm, tổ chức, cá nhân phải xây dựng, lưu giữ bảng quy đổi tương đương giữa các mã này và xuất trình khi cơ quan hải quan kiểm tra hoặc có yêu cầu giải trình”.

Hiện nay, không có quy định về “nguyên liệu trung bình”, vì vậy, doanh nghiệp nghiên cứu các quy định trên để thực hiện xây dựng mã nguyên liệu, mã sản phẩm sao cho phù hợp, thuận tiện việc kê khai tính thuế, chuyển mục đích sử dụng nếu có sau này.

Công ty TNHH Thiết kế Renesas Việt Nam đề nghị hướng dẫn thủ tục hải quan thực hiện chuyển đổi loại hình nhập khẩu từ tạm nhập – tái xuất sang loại hình biếu tặng.

Cục Hải quan TPHCM hướng dẫn, doanh nghiệp căn cứ khoản 5 Điều 25 Nghị định số 08/2015/NĐ-CP ngày 21/1/2015 của Chính phủ, được sửa đổi bổ sung tại Khoản 12 Điều 1 Nghị định số 59/2018/NĐ-CP ngày 20/4/2018 của Chính phủ quy định:

Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng, thuế bảo vệ môi trường hoặc miễn thuế hoặc áp dụng thuế suất, mức thuế tuyệt đối theo hạn ngạch thuế quan và đã được giải phóng hàng hoặc thông quan nhưng sau đó có thay đổi về đối tượng không chịu thuế hoặc mục đích được miễn thuế; áp dụng thuế suất, mức thuế tuyệt đối theo hạn ngạch thuế quan;

Hàng hóa là nguyên liệu, vật tư, linh kiện nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu và hàng hóa tạm nhập - tái xuất đã giải phóng hàng hoặc thông quan nhưng sau đó thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa thì phải khai tờ khai hải quan mới.

Chính sách quản lý hàng hóa xuất khẩu, nhập khẩu; chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện tại thời điểm đăng ký tờ khai hải quan mới trừ trường hợp đã thực hiện đầy đủ chính sách quản lý hàng hóa xuất khẩu, nhập khẩu tại thời điểm đăng ký tờ khai ban đầu.

Tin liên quan

Doanh nghiệp xuất khẩu vay vốn tăng hơn 50%

15:49 | 27/06/2025 Cần biết

Thuế GTGT đối với hàng nhập để xây dựng doanh nghiệp chế xuất

10:12 | 26/06/2025 Chính sách thuế, hải quan

Hải quan Móng Cái giải đáp nhiều vướng mắc cho doanh nghiệp

11:14 | 23/06/2025 Hải quan

Phát động thi đua xây dựng Hải quan Việt Nam chính quy, hiện đại

10:27 | 28/06/2025 Hải quan

Nhiều tập thể, cá nhân ngành Hải quan bền bỉ phấn đấu hoàn thành xuất sắc nhiệm vụ

18:28 | 27/06/2025 Hải quan

Tạm dừng tiếp nhận khai hải quan từ 22 giờ ngày 30/6

18:18 | 27/06/2025 Hải quan

Thứ trưởng Bùi Văn Khắng: Phải khẳng định được vai trò lực lượng Hải quan trên mặt trận chống buôn lậu

15:37 | 27/06/2025 Hải quan

Cục Hải quan tập trung chuyển đổi số, ứng dụng khoa học công nghệ theo Nghị quyết 57

15:33 | 27/06/2025 Hải quan

Hải quan khởi động ứng dụng Vietnam Customs Data

09:22 | 27/06/2025 Hải quan

Hải quan Ninh Thuận sớm hoàn thành chỉ tiêu thu NSNN

16:18 | 26/06/2025 Hải quan

Chi cục Hải quan khu vực X thu nộp ngân sách hơn 10.000 tỷ đồng trong 6 tháng

14:56 | 26/06/2025 Hải quan

Hải quan Khu vực II triển khai Nghị quyết 57-NQ/TW: Đồng bộ về công nghệ - quy trình - con người

11:43 | 26/06/2025 Hải quan

Hải quan khu vực VI tổ chức thành công Đại hội đại biểu Đảng bộ lần thứ nhất

21:18 | 25/06/2025 Hải quan

Số hóa hướng đến minh bạch trong kiểm tra trị giá hải quan

16:27 | 25/06/2025 Hải quan

Quốc hội chính thức thông qua Luật Hải quan sửa đổi

15:52 | 25/06/2025 Hải quan

Nhiều mặt hàng tăng thu qua Hải quan khu vực IX

15:15 | 25/06/2025 Hải quan

Tin mới

Hướng dẫn xử lý thay đổi địa chỉ người nộp thuế do điều chỉnh địa bàn hành chính

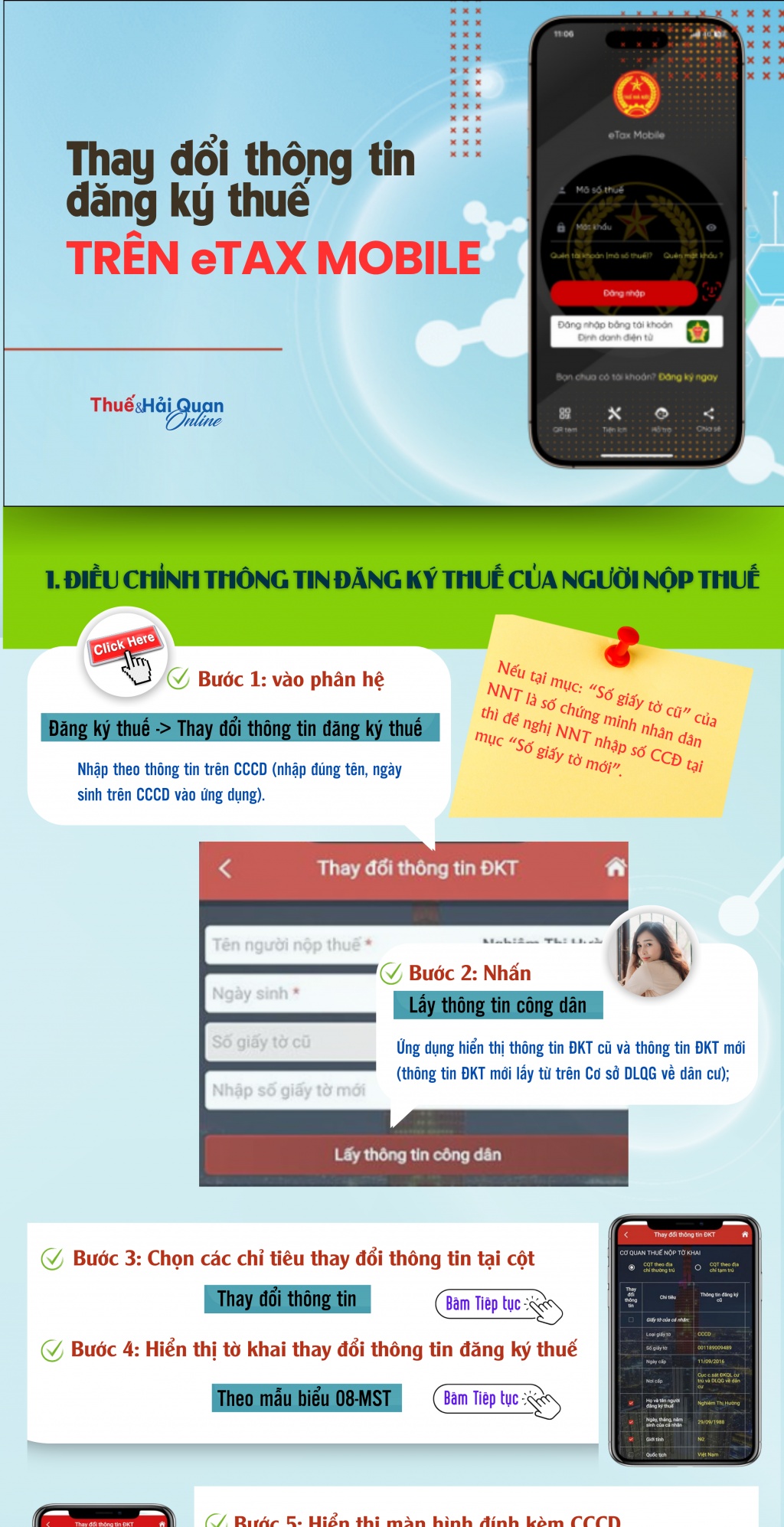

(INFOGRAPHICS) Thay đổi thông tin đăng ký thuế trên eTax Mobile

Hải quan khu vực II: Chủ động ngăn chặn ma túy qua đường hàng không

Thuế GTGT hàng nhập trị giá thấp gửi qua dịch vụ bưu chính, chuyển phát nhanh

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

(INFOGRAPHICS): Kế hoạch hành động của Cục Thuế để phát triển kinh tế tư nhân

08:59 | 30/06/2025 Infographics

(INFOGRAPHICS): Lưu ý khi làm thủ tục định danh điện tử cho doanh nghiệp, tổ chức

09:00 | 29/06/2025 Infographics

(INFOGRAPHICS): 7 chính sách thuế nổi bật có hiệu lực từ 1/7/2025

09:17 | 27/06/2025 Infographics

(INFOGRAPHICS) Lộ trình chuyển đổi toàn diện cho hộ, cá nhân kinh doanh

13:42 | 24/06/2025 Infographics

LONGFORM: Chuyển đổi số và cải cách thuế, góp phần hoàn thành mục tiêu tăng trưởng

13:40 | 24/06/2025 Megastory/Longform